今年中国春节假期期间,全球市场呈现权益资产与避险资产同步走强格局。

统计数据显示,2月15日至2月23日,一方面,全球股指多数上涨,美股、欧股均收涨,亚太市场方面韩国市场表现一骑绝尘,春节期间表现领涨全球。另一方面,受地缘扰动和美国特朗普政府全球关税政策变量影响,贵金属和原油表现同样可圈可点。

2月23日A股市场即将迎来2026年马年首个交易日,分析人士认为,历史上A股“春节效应”特征显著,叠加春节期间高频数据整体平稳、流动性支撑等,A股春节后有望迎来积极开局。

权益与避险资产同步走强

具体来看,权益市场方面,Wind数据显示,春节A股休市期间,全球股指多数上涨。

其中,韩国市场领涨,且涨幅一骑绝尘,超过6%达到6.16%。对于春节期间韩国综合指数涨幅领跑全球 ,银河证券表示,主要得益于对人工智能的乐观情绪推动芯片股走强,SK海力士股价大幅上行。

法国、英国、巴西等市场指数涨幅超过2%。法国CAC40、英国富时100、巴西IBOVESPA指数分别涨2.45%、2.30%、2.18%。此外,德国DAX涨1.39%。同时,港股表现也可圈可点,春节期间恒生指数涨1.94%。

“同样的,全球贸易风险缓解提振了投资者对风险资产的信心,成为推动巴西等股市上涨的主要因素。”银河证券指出。

美股虽然整体收涨,但涨幅并不突出。其中,纳斯达克指数、标普500分别上涨1.51%、1.07%。道琼斯工业平均指数涨0.25%。

对于美股科技股的承压,浙商证券分析称:一是AI资本开支规模处于高位,市场开始关注投入回报兑现;二是AI替代重复劳动,消灭信息差,部分中介行业面临调整风险;三是风险向信用端传导,私募信贷流动性收紧加剧市场谨慎情绪。

银河证券进一步指出,春节期间纳斯达克指数尽管收涨,但涨势受限。其间主要受美债收益率上行压制、美伊局势紧张等因素影响,且存在对AI投资回报的质疑。

不过,亚洲市场有所分化。虽然韩国市场表现突出,但日本市场表现低迷。中国春节假期休市期间,日经225未能收涨,合计下跌了0.20%。

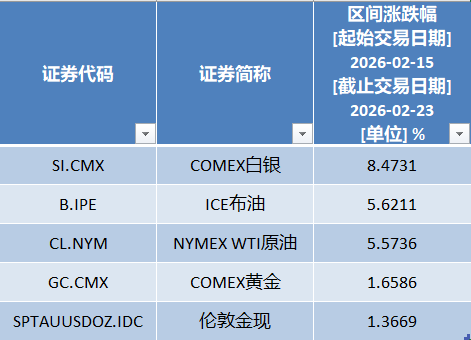

值得一提的是,春节期间,海外权益市场表现突出的同时,黄金、白银、原油同样表现亮眼。

截至记者发稿,COMEX白银涨8.47%,COMEX黄金涨1.66%,伦敦金现涨1.37%。原油方面,ICE布油和NYMEX WTI原油均涨超5%。

对于春节期间贵金属和油价的表现,华创证券表示,受伊朗地缘局势再度升温影响,油价继续走强、贵金属震荡走高。

此外,银河证券指出,美国最高法院否决特朗普政府全球关税政策后,特朗普随即宣布将动用“其他选项”继续推行新的10%全球关税行政令,政策反复削弱美元信用,与地缘政治风险共同支撑金价。

节后A股开局积极

外围市场浓浓暖意下,A股马年首个交易日能否迎来“开门红”?

整体来看,分析人士认为,一方面,历史上A股“春节效应”特征显著。另一方面,春节期间高频数据整体平稳。叠加流动性对A股均有支撑作用,A股节后有望迎来积极开局。

东吴证券指出,历史上A股“春节效应”特征显著,节后资金有望“重振旗鼓”带动量价共振修复。同时,春节休市期间全球股市多数上涨,全球风险偏好较优。

流动性层面,银河证券分析称,从汇率、利率及中美利差分析,流动性对A股均有支撑作用。2025年以来外资对A股市场偏好回升,其在科技行业的配置力度较大,远超其他行业。节后居民储蓄存款搬家、“固收+”资金入市、理财资金入市等多重因素或利好A股。

“在美元指数反弹的背景下,人民币汇率稳中有升、持续温和升值,有助于强化中长期资金增配中国资产的预期。”华西证券进一步指出。

数据方面,华安证券表示,2026年春节期间出行数据较2025年有所增长。从公开信息看县域层面旅游出行相对较热。整体看,经济复苏环比动能整体未较节前出现明显变化。

风险偏好方面,华金证券表示,节前市场担忧的风险因素在假期期间基本未发生,节后春季行情可能延续,A股可能震荡偏强。