2月15日,便携储能产品供应商深圳市德兰明海新能源股份有限公司向香港联合交易所申请上市。

根据招股书,于2023年、2024年、截至2024年及2025年9月30日止九个月,德兰明海收入分别为17.77亿元、21.74亿元、15.21亿元及15.72亿元,同期,分别录得净亏损1.835亿元、净亏损4660万元、净亏损3500万元及净亏损2990万元。

德兰明海表示,由于仍处于业务扩张阶段,其未来可能持续产生净亏损。同时,随着业务与运营的持续扩张等因素,将会增加未来期间的成本与费用,以及增加品牌建设投入以提升品牌知名度并拓展新市场。然而,品牌建设的效果可能存在滞后性,无法保证此类支出能完全转化为对收益及净利润的贡献。

值得一提的是,在尚未盈利的情况下,德兰明海在2025年9月30日宣派支付去年前九个月的股息3710万元。而在向港交所递表前的1月15日,该公司向若干股东宣派8740万元股息,并已于2026年2月10日悉数支付。该金额将于损益中确认,并计入授予普通股持有人的特殊权利利息开支。

曾探索在内地上市

招股书显示,德兰明海成立于2013年,是一家专注于用户侧光伏储能解决方案及储能产品的国家高新技术企业,也是国家级专精特新“小巨人”企业及深圳市首批“独角兽”企业,在全球各地设立有30家附属公司。储能产品是其最大产品线,分别贡献总收入的89.2%、88.8%、89.5%及88.4%。

目前,全球便携式储能市场竞争激烈且相对集中,截至2024年,全球共有超过50家便携式储能供应商。德兰明海援引弗若斯特沙利文的资料称,其于2024年在全球便携储设备制造商中排名第四,按收入计算的市场份额为6.6%,按出货量计算的市场份额为7.5%。2020年,该公司发布的品牌BLUETTI(铂陆帝),于2023年、2024年及2025年在便携式储能类别保持按Google趋势计的全球平均搜索热度的前两名。截至2025年12月31日,自BLUETTI品牌创立以来,在全球出货量超过3500万台;且截至最后实际可行日期,产品组合保持零召回。

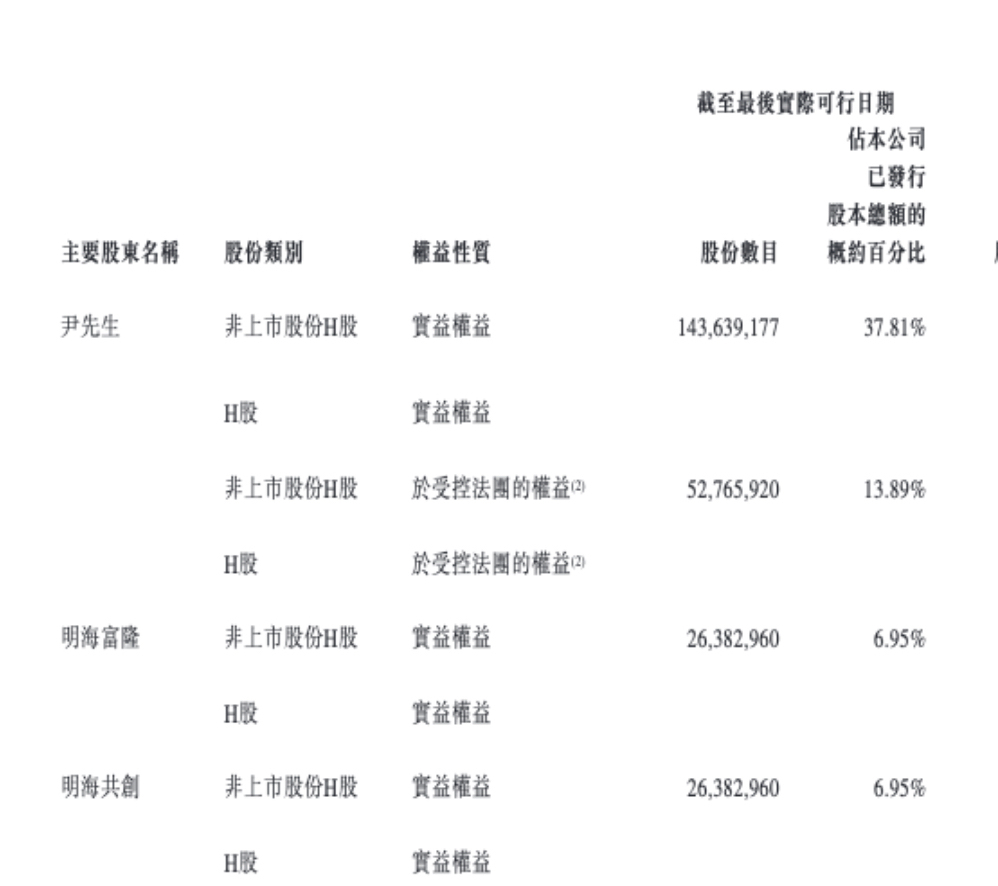

2013年6月,时年39岁的尹相柱创立了前身公司深圳市德兰明海科技有限公司;目前,尹相柱任德兰明海董事长、执行董事及总经理,持有股东会可行使的投票权合计约51.70%:包括其直接持有的1.43639177亿股股份,占该公司约37.81%表决权;通过普通合伙人之雇员激励平台明海富隆、明海共创分别持有2638.296万股股份,共占公司约13.89%表决权。2023年,德兰明海曾探索于中国内地上市,并与一家上市辅导机构签订协议。鉴于业务战略变动,其未向任何证券交易所提交上市申请,并于2025年终止该上市辅导。此次,德兰明海由清科资本任独家保荐人。

于2023年、2024年及截至2025年9月30日止九个月,该公司分别与759家、789家及619家新经销商订立业务合作,并分别终止与130家、580家及668家经销商的关系。该公司客户主要为零售客户及经销商。同期,来自五大客户的合共收益分别为1.962亿元、2.149亿元及1.004亿元,分别占总收入的11.0%、9.9%及6.4%。于同期,来自最大客户的收入分别为1.043亿元、7780万元及2770万元,分别占总收入的5.9%、3.6%及1.8%。

而对经销商的销售占收入的相当大部分,分别占总收入的37.0%、41.1%及28.5%。招股书显示,由于行业竞争激烈,该公司可能无法为经销商提供可与更大型竞争对手相比的渠道激励,这可能导致经销商流失或接受彼等提出的较不利条款。管理、整合或扩展的经销网络可能会令成本高于所产生的收入,且经销商最终下达的订单可能低于终端市场需求。

招股书提到,该公司主要收入、现金流入,源于销售用户侧能源储存解决方案,因此,吸引新客户、挽留现有客户及扩大客户采用用户侧能源储存解决方案的范围与规模,对其收入成长至关重要。

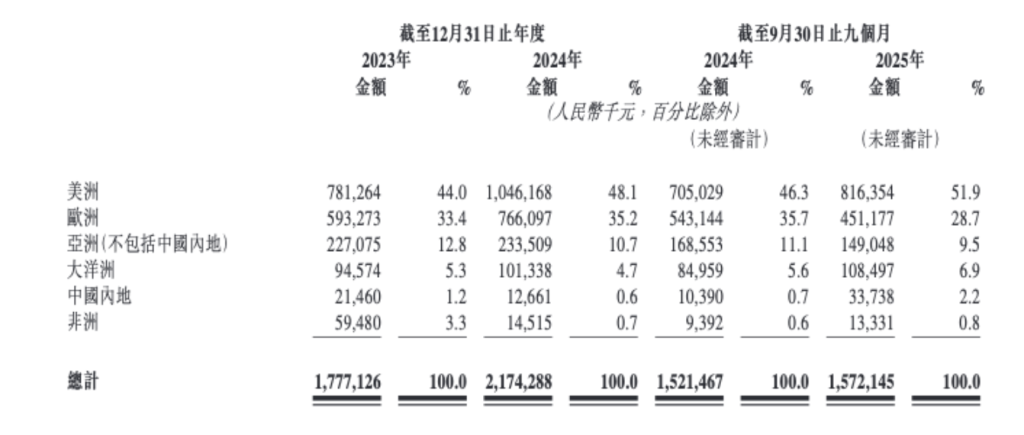

来自美洲和欧洲的收入占比八成

自成立以来,美洲和欧洲是德兰明海业务发展的重点,来自美洲和欧洲的收入占总收入八成。具体看,得益于美国和加拿大市场的持续扩张,2024年,该公司收入的48.1%来自美洲,35.2%来自欧洲,亚洲(主要销往日本,不包括中国内地)收入占总收入的10.7%,大洋洲占比4.7%,非洲占比0.7%,中国内地占比10.6%;截至2025年前9个月,来自美洲的收入占比为51.9%,来自欧洲的收入为28.7%,来自中国内地的收入占比上升至2.2%。

德兰明海表示,2023年对便携式储能市场而言是充满挑战的一年,随着欧洲天然气短缺及能源危机缓解,当年对便携式能源产品的需求出现轻微下降。与此同时,在市场渗透率偏低的情况下,新竞争者进入市场亦加剧了市场竞争。该公司毛利率于2023年度下降至35.6%。同期,为加强销售渠道以应对激烈的市场竞争,销售开支显著增加至6.22亿元,占收入的百分比为35%。此后两年公司毛利率回升,截至2024年及2025年截至9月30日止九个月,该公司毛利率分别为37.3%、42.3%。

便携式储能的成本主要包括电芯、电子零部件、逆变器、结构部件及其他配件,其中电芯的成本占便携式储能总成本约35%至34%,反映成本结构中最大及最关键的组成部分。近年来,电池的价格走势出现若干波动。受到锂等关键原材料价格上涨以及新能源车等下游应用需求快速增长所推动,电池价格在2020年至2022年间上升。随后,在上游原材料价格下跌、原材料产能持续扩张以及生产工序进步的带动下,电池价格在2023年至2024年间呈现持续下降趋势。受先前产能过剩的影响,电池整体价格在2025年全年维持下降趋势。然而,在原材料供应减少和下游需求复苏的双重影响下,电池价格在2025年下半年出现小幅反弹。

计划三年内增聘研发人员不超过100名

截至2026年1月15日,该公司现金及现金等价物约为5.478亿元,贸易及其他应付款11.58亿元,银行借款2.32亿元。此次募资,德兰明海计划用于产品开发,并计划在2026至2028年间每年增聘20至30名研发人员,包括资深研发工程师及技术专家,该期间新增研发人员总数不超过100名;用于品牌建设及加强全球销售与服务网络,以扩大客户群及全球覆盖范围,加强在北美及欧洲成熟市场的销售与服务布局,并探索亚太及非洲高增长市场的商机;用于生产设施的资本开支及设备采购、升级数字化营运管理基础设施,以及用作营运资金及其他一般公司用途。

目前,该公司已建立三个产学研合作研发基地,即华北电力大学研究生工作站、广东省高端智能储能电源工程技术研究中心及深圳市博士后创新实践基地。在广东省惠州市,该公司自有一个租赁物业自营生产基地,总建筑面积约为70000平方米,自2016年12月起,为其产品的主要生产基地。在惠州基地正建设新的研发、营运及生产基地。惠州新基地主要定位为制造及研发中心,同时作为全球销售及生产管理人员的办公场所,年设计总产能约为25万台便携式储能产品及12万台家用储能产品。惠州新基地预计于2026年第三季度完成最终验收并开始试营运。同时,该公司正在安徽省滁州市的自有物业上建设新生产基地,总建筑面积约为60000平方米,年设计总产能约为40万台便携式储能产品及720台工商业储能产品。滁州生产基地预计于2026年第二季度完成最终验收并开始试运行。将自2026年第二季度起为惠州生产基地设立过渡期,其间两个新基地将逐步承接其产能,以确保的产品供应不会中断。

截至2025年12月31日,该公司拥有1635名雇员。其中约90.9%的雇员位于中国境内,其他雇员分布于海外地区,包括美洲、欧洲、亚洲(不包括中国)、中东及非洲。截至同日,约55.4%的雇员持有学士或以上学位。