近日,安徽海马云科技股份有限公司(以下简称“海马云”)向港交所递交招股书,由中金公司、招银国际担任保荐人。这是公司继2025年6月27日递表失效后的再次递表。

资料显示,海马云成立于2013年,是一家云游戏实时云渲染服务GPUaaS提供商,基于GPU软硬一体化端到端平台能力,为客户提供全栈GPU即服务(GPUaaS)解决方案。为游戏、泛娱乐、数字文旅、数字教育等行业的客户提供实时云渲染服务和相关解决方案。

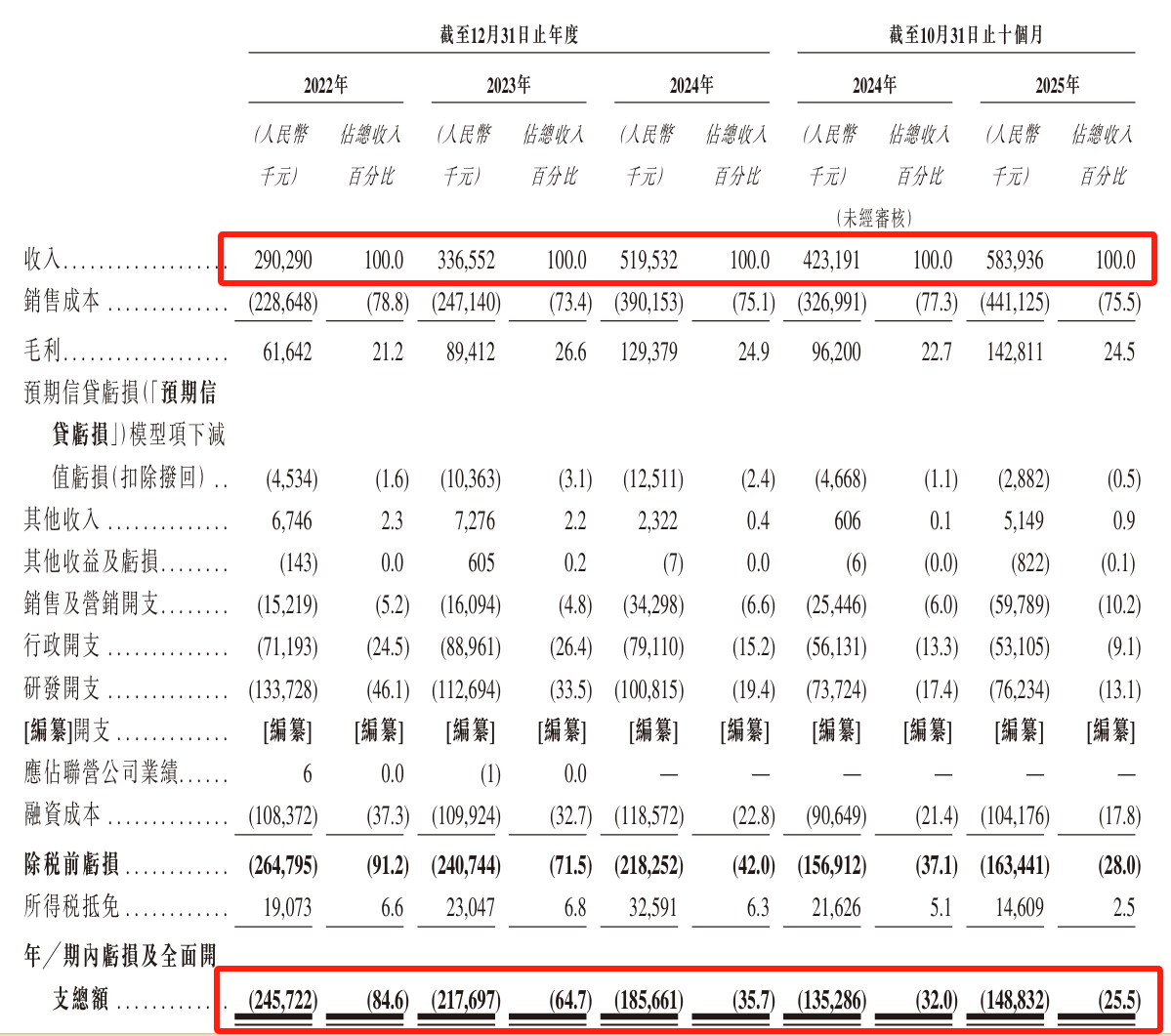

招股书显示,海马云近年来的业务规模扩张迅速。2022年、2023年、2024年,海马云的收入分别为2.9亿元、3.36亿元、5.19亿元,2022年至2024年的复合年增长率为33.8%;2025年前十个月,营收更进一步升至5.84亿元,同比增长38.0%。

从收入分类来看,云游戏行业是公司的主要收入来源。报告期内,云游戏GPUaaS分别占公司收入的85.4%、65.4%、88.1%、89.2%。显示出海马云对云游戏GPUaaS服务的高度依赖。

根据灼识咨询数据,按2024年收入计,海马云在云游戏渲染领域的市场份额为17.9%,排名国内第一。其平台已承载超过3.2万款游戏,为包括中国移动在内的行业前十大参与者中的九家提供服务,更助力了国产大作《黑神话:悟空》等现象级游戏的跨端运行。

不过,海马云的盈利困局愈发显著。2022年、2023年、2024年及2025年前十个月(下称“报告期”),公司分别产生净亏损2.45亿元、2.17亿元、1.85亿元、1.48亿元。在不足四年的时间里,海马云已累计亏损约7.95亿元。尽管亏损幅度收窄,但沉重的财务成本和巨额研发投入仍是主要负担。

更令投资者关注的是其“头重脚轻”的客户结构,往绩记录期间,公司前五大客户的收入贡献占比曾高达81.2% 。其中,作为股东之一的咪咕文化始终是公司最大的单一收入来源。报告期内,公司来自咪咕文化的收入占比分别占总收入的42.5%、46.4%、35.7%及28.1% 。招股书直言,失去任何主要客户可能对公司的业务、财务状况和经营业绩产生不利影响。

股东方面,本次IPO发行前,党劲峰、梁小平、张泉林、一致行动集团、海马乐云、毅峰共同及汇聚嘉实构成一组单一最大股东群体,合计持有约26.29%股份。海马云的机构投资人主要包括中国移动全资持有的咪咕文化、江苏光一、巨人网络、优刻得等。

值得注意的是,招股书披露显示,公司存在着对赌协议的风险,公司与部分投资者签订对赌及回报保证条款,若未能在2026年12月31日前完成上市,将触发股份回购义务。