上海君屹工业自动化股份有限公司(下称“君屹工业”)正冲刺港股主板IPO,招股申请文件显示,公司现金流与利润背离明显、客户集中度高企、海外收入占比快速回落,资金占用与结构性依赖开始对扩张节奏形成约束。

存货高企,周转缓慢

从业务形态看,君屹工业并非标准化设备制造商,而是以新能源电池产线、汽车焊接产线为主要应用场景,提供高度定制化的整线自动化系统集成方案,其资金运转节奏更接近工程承包型企业。

非标机器人自动化系统集成业务的交付周期通常跨越12至24个月,从原材料采购、工程设计到现场调试与最终验收,资金占用贯穿全程。

截至2025年9月30日,公司存货余额达6.45亿元,占流动资产总额的比例超过55%。报告期内存货周转天数分别为2023年的700天、2024年的631天、2025年前三季度的437天。尽管周转效率在2025年有所改善,但整体仍处于制造业较高区间,这意味着在项目规模持续扩大的情况下,大量现金被长期锁定在制品与备货环节,财务成本随之上升。

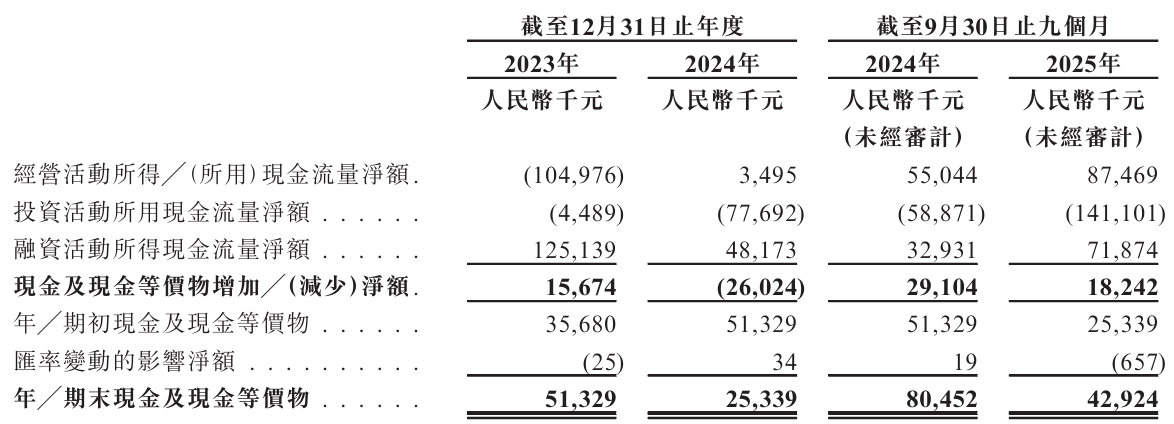

经营活动现金流量净额的波动轨迹强化了这一结构性特征。2023年公司在实现2671万元净利润的同时,经营现金流净额为负1.05亿元,主要源于为后续订单提前进行的库存备货。2024年现金流转为净流入349.5万元,2025年前三季度净流入8747万元,但改善主要来自合同负债的阶段性增加,而非经营模式本身实现更轻的资金周转。

这意味着,在项目规模持续扩大的情况下,公司对外部资金的依赖度并未因盈利增长而同步下降,现金流改善更多来自付款节奏的阶段性变化。

在项目制模式未发生实质性变化之前,经营性现金流对合同收款节奏的高度敏感,仍可能成为公司规模扩张过程中需要反复面对的约束条件。

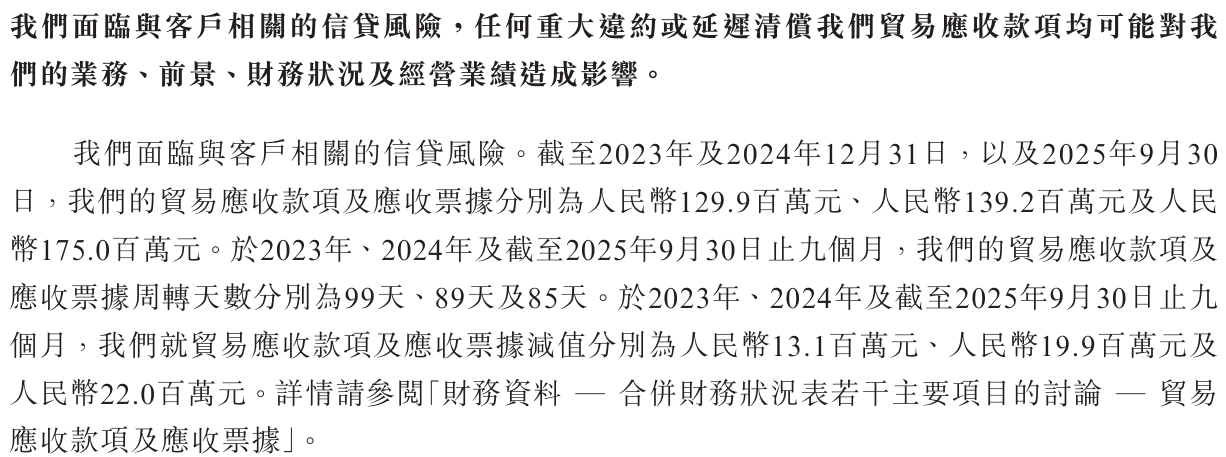

贸易应收款项及应收票据规模持续攀升。从2023年的1.30亿元增至2024年的1.39亿元,再到2025年前三季度的1.75亿元。公司相应计提的坏账准备从0.13亿元上升至0.22亿元。项目常见的质保金保留与较长结算周期,进一步延长资金回笼时间,一旦下游支付节奏变动或出现信用风险,应收款减值将直接影响净利率水平。

客户集中,议价能力弱

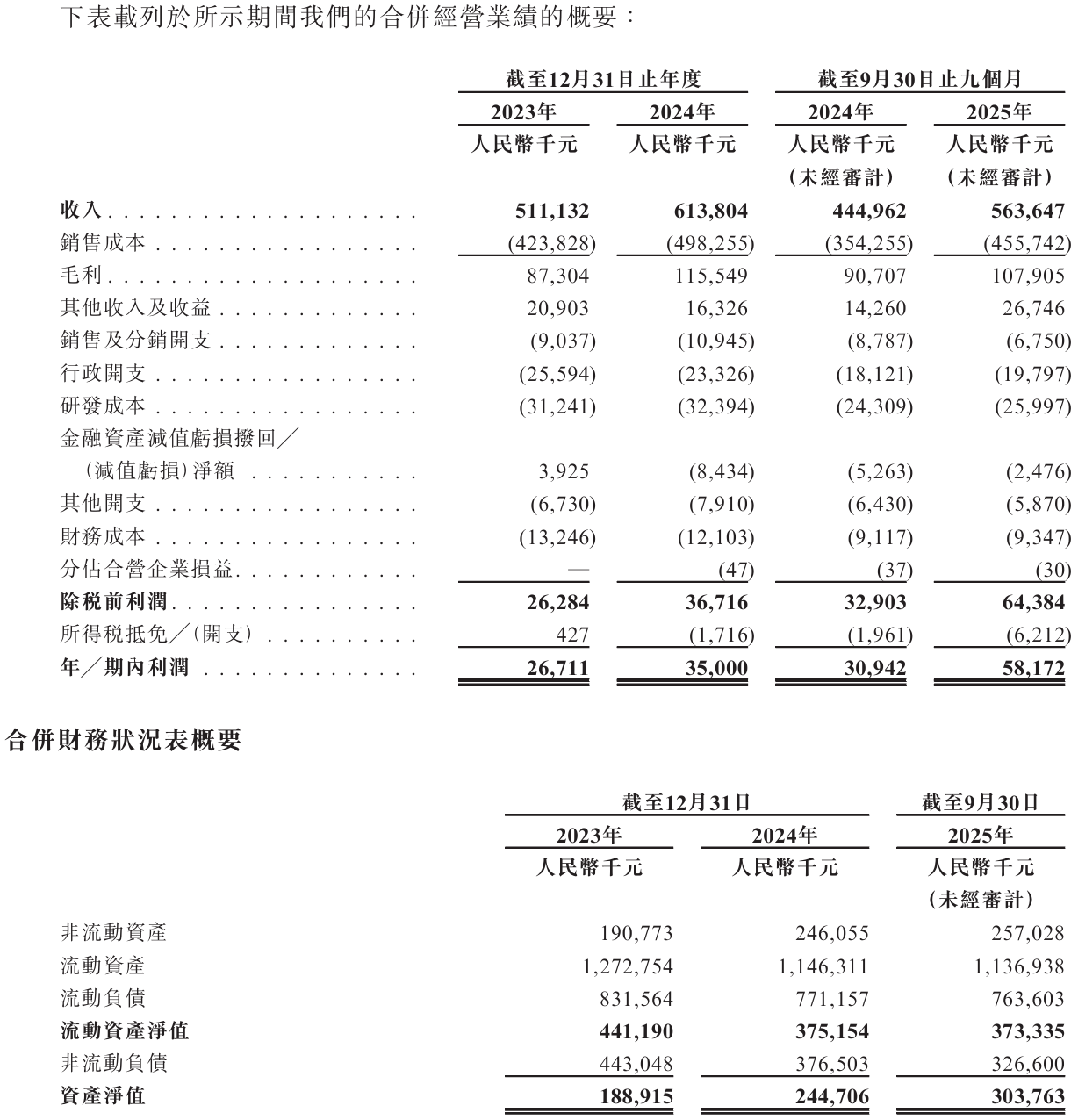

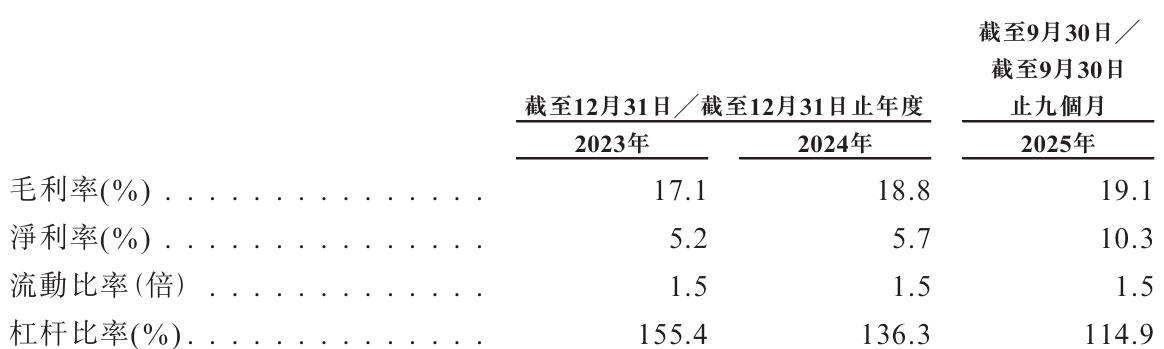

从整体财务轮廓看,君屹工业的收入与利润规模在报告期内保持增长,2025年前三季度净利润同比明显抬升,毛利率亦随业务结构调整有所改善。

但在营运资本占用较高的背景下,公司流动资产净值自2023年以来有所收窄,短期流动性缓冲空间并未随规模扩张同步增强。与此同时,研发投入绝对额保持增长,但在收入快速放大的情况下,研发费用占比呈下降趋势,投入节奏与业务扩张之间的匹配程度,仍将影响公司中长期技术储备与产品迭代能力。

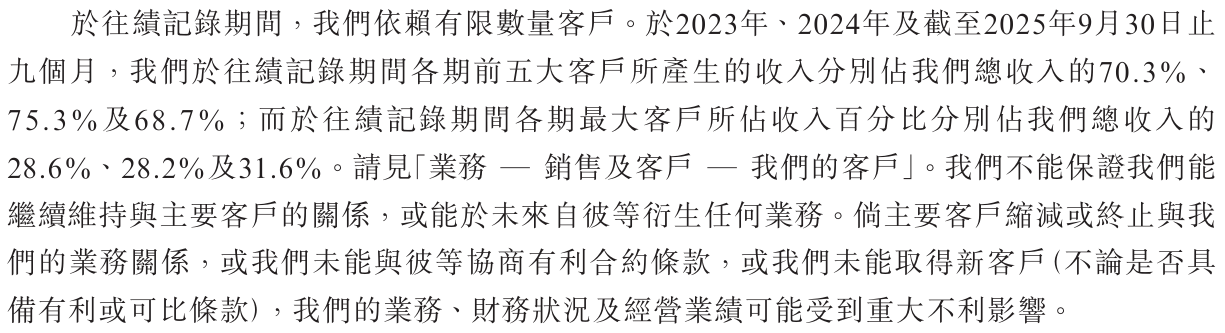

公司收入来源高度依赖少数头部客户,这既支撑了其在新能源赛道的快速切入,也形成了显著的经营约束。报告期内,前五大客户收入占比分别为2023年的70.3%、2024年的75.3%以及2025年前三季度的68.7%。最大单一客户收入占比保持在28.6%至31.6%之间。

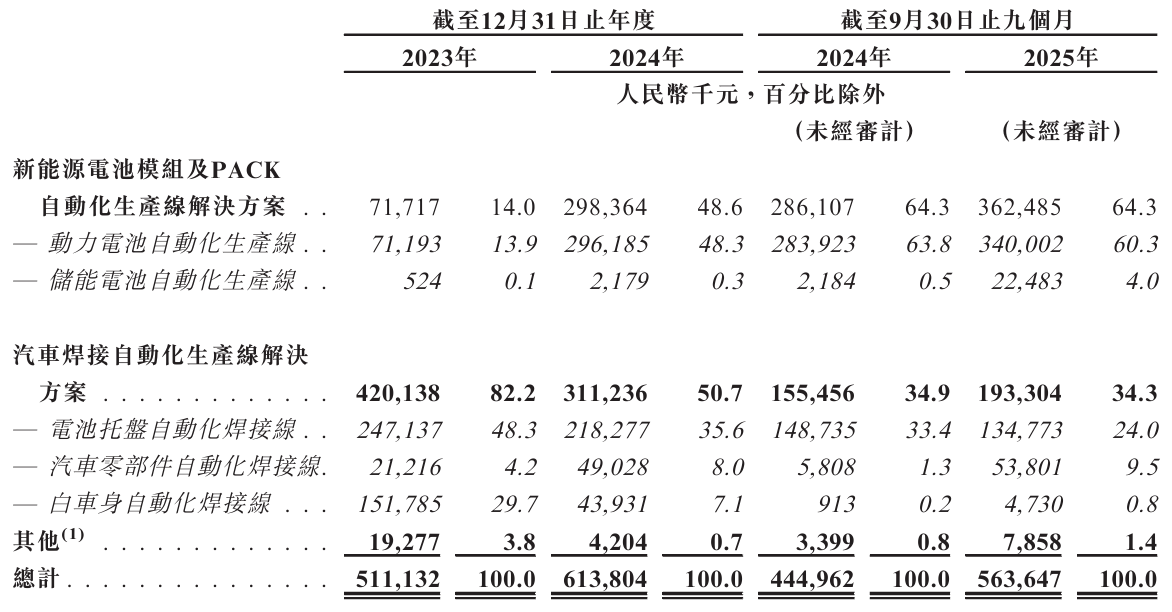

招股书明确提示,如果主要客户缩减采购规模、调整招标策略或终止合作,公司业务、财务状况及经营业绩可能受到重大不利影响。在与整车厂和电池巨头的合作中,公司议价地位相对有限,这部分解释了毛利率虽从17.1%逐步升至19.1%,但整体仍处于较低区间的现实。新能源业务收入占比已超过64%,显示出较强的行业趋势捕捉能力,但业绩波动与少数大客户的资本开支周期高度绑定。

合同负债余额从2023年底的6.6亿元下降至2025年三季度末的5.37亿元。在非标系统集成业务中,合同负债是未来收入的重要前置指标,其下降不仅影响当期现金流结构,也在一定程度上削弱了后续收入的可预测性。对投资者而言,合同负债的变化,往往比单期利润更能反映未来订单的确定程度。在港股审核与定价语境下,订单可见性本身就是判断增长确定性的关键变量。合同负债的下滑,将直接影响市场对公司未来收入稳定性的判断。

海外收入不足两成仍重金投入

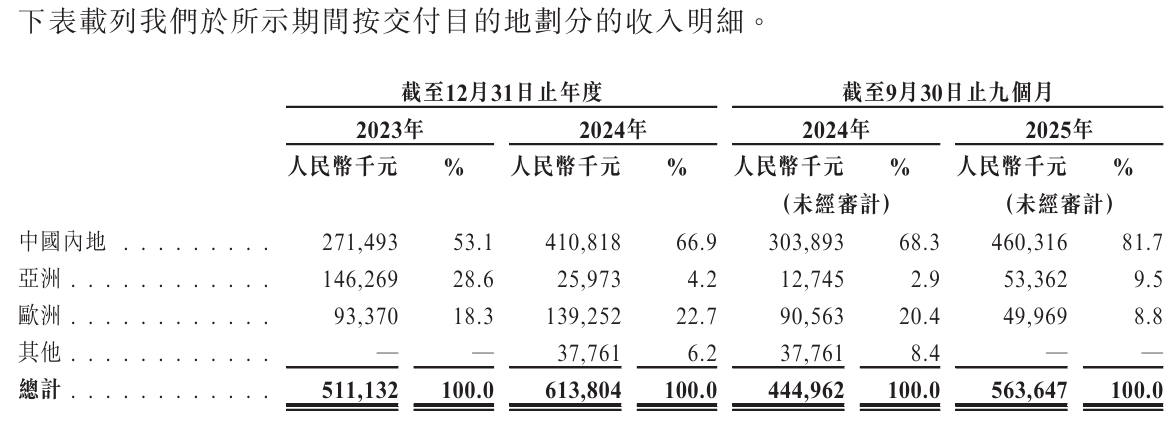

君屹工业将“加速全球市场拓展并执行全球化策略”列为IPO募资首要用途,并在德国、美国设立分支机构。2023年海外收入占比一度达到46.9%,收入绝对值约2.4亿元,体现了初期国际化能力。

然而后续数据却呈现明显回落。2024年海外收入占比降至33.1%,2025年前三季度进一步下滑至18.3%,对应收入规模收缩至1.03亿元。这种占比急速下降与招股书中反复强调的全球化愿景形成了强烈对比。

海外项目涉及更长的安装调试周期、工程师长期驻外的高额差旅与人力成本,以及地缘政治因素带来的贸易壁垒与本土化比例要求。多重因素叠加内部协调难度,使得海外业务的持续推进和盈利稳定性均面临不小考验。在以全球化扩张作为重要募资叙事的背景下,海外收入占比与规模的持续回落,将使市场更审慎评估公司国际化路径的可持续性。

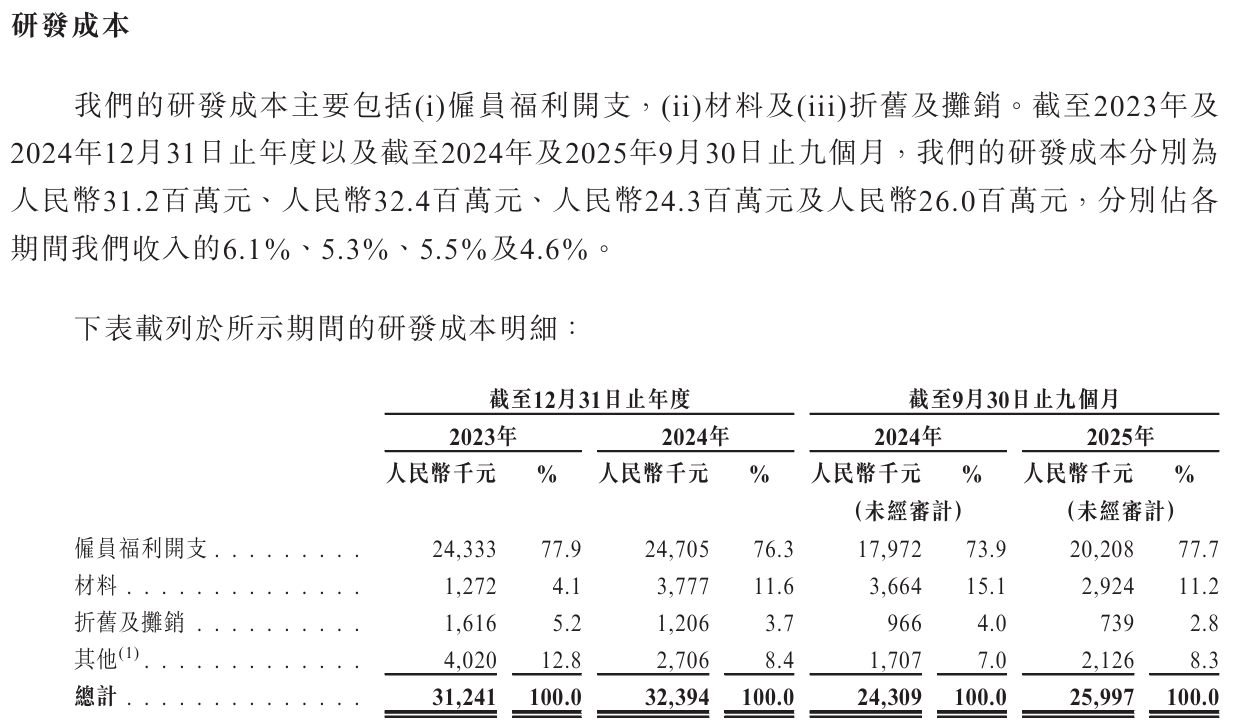

研发投入占比下降

君屹工业在汽车焊接与电池托盘焊接领域积累了工艺经验,并成功向新能源电池领域迁移,实现收入结构优化。2025年前三季度新能源业务已成为收入主力,毛利率改善也部分源于此。

研发开支占收入比例却呈现持续下降。从2023年的6.1%降至2024年的5.3%,2025年前三季度为4.6%。在电池技术路线快速迭代的行业背景下(如CTP/CTC等新工艺推广),研发强度走低容易被市场解读为增长更多依赖项目规模扩张,而非技术壁垒的持续加深,这与公司“技术驱动”的上市定位存在一定张力。

从行业位置来看,按2024年全球收入计算,公司在新能源电池模组及PACK自动化生产线解决方案领域位列中国公司第11位,份额1.3%;在汽车焊接自动化生产线解决方案领域位列中国公司第12位,份额0.6%。在电池托盘焊接细分赛道排名中国第二(份额3.2%),具备局部优势,但整体市场碎片化特征明显,上游本体厂商与下游客户的两端挤压限制了毛利率上行空间。在整体市占率仍处于低位、细分赛道优势有限的情况下,研发投入强度的变化,将更直接影响公司能否在竞争格局中实现位置跃迁。

路径切换与当前时点

君屹工业2015年7月在新三板挂牌,2017年8月自愿摘牌,原因是当时的新三板机制已无法满足资金需求与长期规划。如今转战港股,被视为突破流动性瓶颈、应对Pre-IPO投资者退出压力的关键步骤。

2025年以来,机器人及自动化产业链多家企业密集递表港交所,市场资金分流压力客观存在。君屹工业需要在改善现金流稳定性、分散客户结构依赖、重振海外执行力以及维持必要的技术投入之间实现平衡。招股申请版本中的数据与风险披露,将这些结构性约束清晰呈现在公众与资本市场面前,为后续审核与定价过程提供了透明参照。