国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构看好中盘蓝筹,聚焦化工、有色等涨价主线,A 股盈利有望延续回升;国防军工受益于十五五规划与新质生产力,进入景气上行周期;飞天茅台逼近 1800 元,白酒板块周期底部显现,估值与业绩修复可期。

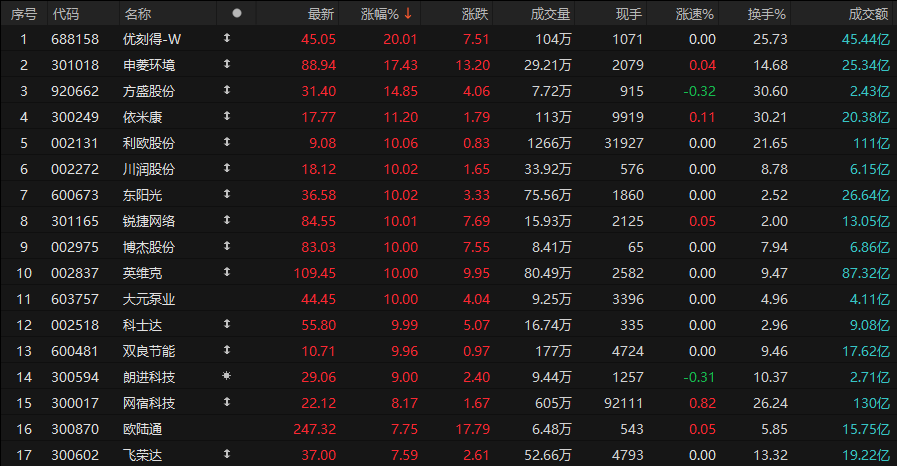

A股三大指数昨日集体回调,沪指跌1.26%,深证成指跌1.28%,创业板指跌1.57%。沪深京三市成交额不足两万亿。行业板块涨少跌多,船舶制造与航天航空板块逆市走强,光伏设备、小金属、玻璃玻纤、航运港口、钢铁行业、采掘行业、贵金属、能源金属板块跌幅居前。

1、继续看好中盘蓝筹

东方证券:继续看好中盘蓝筹

继续看好中盘蓝筹,关注化工/农业/有色等涨价线索。在特朗普提名沃什带来的流动性冲击基本消化后,市场重回周期涨价主线,中盘蓝筹中存在涨价预期的周期品(化工/农业/有色)仍具配置机会。

中金公司:后续物价改善幅度还看内需

我们认为,春节错位有望推动CPI同比有较大幅度的回升,但剔除春节扰动,在内需仍待提振的背景下,CPI、特别是“核心核心CPI”的修复步伐或仍待观察。“反内卷”政策温和推进,上半年PPI同比跌幅或持续收窄,但在结构性修复下,价格传导或仍有压力,基数走高或成为PPI同比进一步修复的障碍,动力亦来自内需改善的幅度。

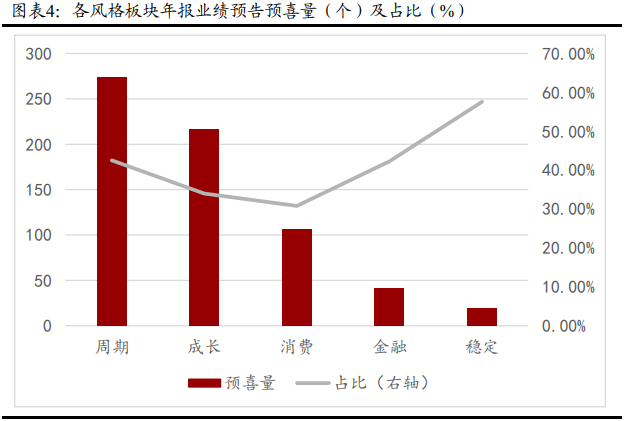

万联证券:A股盈利能力有望延续回升

从2025年年报业绩预告情况看,截至2月9日,发布预喜业绩预告的企业占比37.16%,预喜率有所提升,盈利能力逐步改善。业绩预喜率最高的三个行业为非银金融、有色金属和汽车行业。从测算的扣非净利润看,申万一级行业表现分化,建议挖掘景气改善、盈利增长势头较好的方向。行业方面,重点关注利润增速提升的领域,包括上游的有色、基础化工行业,中游机械设备、电新行业以及TMT方向。

2、国防军工逆势走强

国泰海通:军工长期向好

大国博弈加剧是长期趋势,军工长期向好。我们认为,大国博弈加剧是长期趋势,美国及其盟友国防战略重心逐步向印太转向,和平需要保卫,军工长期趋势向好。2027年要确保实现建军百年奋斗目标,十五五期间有望加速补短板。

山西证券:新一轮景气上行周期开启

2026年是十五五开局之年,未来新域新质战斗力建设将持续加强,全球地缘政治动荡带动新一轮军备竞赛,经历战场检验的中国体系化先进装备,将迎来重塑全球军贸市场的新机遇。

国联民生证券:阶段性超配

我们对未来一年军工行业持阶段性超配观点。内需主赛道方向的景气修复需跟踪“十五五”规划的下达、军费以及2026年一季度主要中上游公司的合同负债等进行配置;内需新质生产力战略方向如无人装备、商业航天、低空经济、深海科技等关注“0-1”转化力度以及产业催化进行配置。

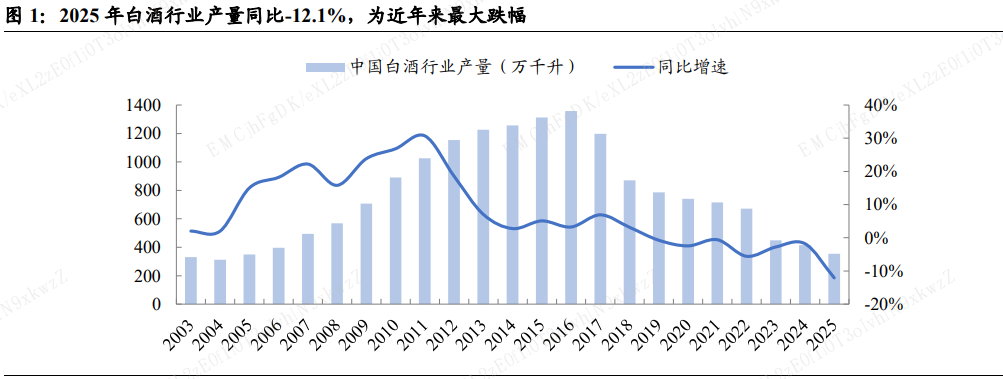

3、飞天茅台逼近1800元

2月13日,“酒价内参”发布的数据显示,中国白酒市场十大单品的终端零售均价仍呈结构性分化走势。其中,贵州茅台飞天酒价格大幅上涨32元/瓶,达1790元/瓶,逼近1800元关口,创下近一个月新高。

东方财富证券:底部渐显,积极布局

25Q3、25Q4或为行业降幅最大的阶段,此后行业降幅或逐步收窄,报表端有望在26Q2前后出现拐点、主要源于25年同期低基数及旺季刚性需求的支撑。同时,在机构持仓及板块估值都处于相对低位下,板块也有望在底部信号强化下率先迎来估值的修复。

浙商证券:白酒板块仍处底部

当前白酒板块仍处底部,在新量价平衡下头部酒企销量已拐点向上,短期仍看好品牌酒企核心单品春节销量超预期。

国泰海通:白酒已进入本轮周期底部

我们认为白酒行业已进入本轮周期底部,景气修复、批价上涨、库存去化等的边际变化对股价有较强催化。展望节后,若批价、动销、库存等指标趋势积极,我们认为其对股价的压制将会减轻;若政策层面释放更多积极信号,则有望进一步催化股价。