据港交所2月13日披露,维眸生物科技(浙江)股份有限公司-B(简称“维眸生物”)向港交所主板递交上市申请书,中金公司为其独家保荐人。

据招股书,维眸生物成立于2016年,是一家聚焦眼科领域的生物科技企业,致力于成为创新眼科疗法研发与商业化领域的全球领军企业。依托在眼科疾病小分子药物发现、高端制剂开发及转化医学研究领域的专业技术积淀,公司正打造具备竞争力且差异化的产品管线,覆盖眼表、眼底存在重大未满足临床需求的各类眼科适应症。

公司拥有两款核心产品VVN461(高剂量)及VVN001。VVN461(高剂量)为VVN461滴眼液的高剂量制剂,是一款全新的Janus激酶1(JAK1)及酪氨酸激酶2(TYK2)选择性双靶点抑制剂,效价达亚纳摩尔级别。公司已在中国启动VVN461(高剂量)在非感染性前葡萄膜炎(NIAU)患者中的III期临床试验。VVN001为第二代淋巴细胞功能相关抗原-1(LFA-1)拮抗剂,是用于治疗干眼症(DED)的创新滴眼液。公司亦已在中国启动VVN001的III期临床试验。除核心产品外,公司另有六项其他候选药物,其中三项处于临床阶段。

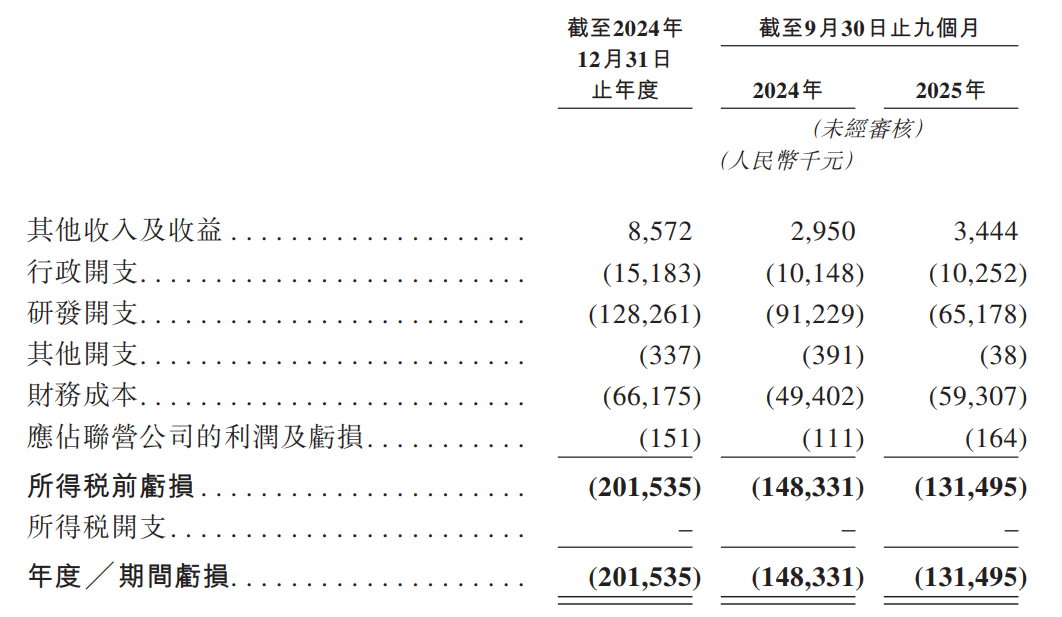

财务数据显示,2024年及2025年前三季度,公司其他收入及收益分别为857.2万元、344.4万元,年度╱期间亏损分别为2.02亿元、1.31亿元。

报告期内,公司产生负债净额并录得经营现金净流出,负债净额分别为5.31亿元、6.63亿元,经营活动现金净流出分别为1.21亿元、6570万元。公司坦言,报告期内主要通过股权融资、银行借款以及运营产生的现金来满足营运资金要求,负债净额状况可令其面临流动资金短缺风险。

维眸生物的业务及经营业绩受到经营开支的重大影响,尤其是研发开支及行政开支。报告期内,公司研发开支分别为1.28亿元、6517.8万元;行政开支分别为1520万元、1030万元。

投入高额的研发开支,公司的核心产品却尚未商业生产。其收入主要来自政府补助,报告期内分别录得政府补助570万元、270万元。

维眸生物表示,公司拟在监管机构批准后继续与合约生产机构合作,以实现核心产品的未来商业生产;正在积极制定商业化计划,预计未来几年将推出多个潜在产品。公司的主要商业化方法将集中于与知名制药公司的合作,并由具有强大医疗和科学背景的专业内部团队提供支持。

公司坦言,随着推进商业化,公司预计开支将大幅增长。即使日后可达致盈利,公司亦未必可在往后期间维持盈利。过往的亏损及预计未来的亏损已经并将会继续对公司的业务、财务状况及经营业绩造成不利影响。

维眸生物在招股书中提到,其候选产品在上市后将面临激烈竞争,可能无法有效对抗竞争对手。根据弗若斯特沙利文的资料,全球眼科药物市场预计未来几年竞争加剧,公司日后可能寻求开发或商业化的任何候选产品将面临激烈竞争。“我们的候选产品能否成功与具有相同靶点的其他药物竞争将取决于各种因素。我们的候选产品亦将面临针对同一适应症开发具有不同机制的眼科药物的竞争。”

此外,公司倚赖第三方进行临床前研究及临床试验。倘该等第三方未能成功履行彼等的合约职责或未能赶及预期最后期限,则公司可能无法就候选产品获得监管批准或将其候选产品商业化,因此公司的业务可能严重受损。

公司的供应商主要包括临床前及临床研究的CRO、用于生产研究所用候选药物的CDMO、用于临床试验的SMO及实验室耗材、机器及设备的供应商。报告期内,公司对五大供应商的采购额分别占采购总额的72.7%及77.8%。其中,2025年前三季度对最大供应商的采购额占比高达39.8%。

维眸生物坦言,倘主要供应商终止与其业务关系,公司又未能及时找到合适替代者,业务、财务状况及经营业绩可能会受到重大不利影响。