聚焦建材行业的盈利改善,当下路径两条主线日益清晰且形成共振:其一,成本端改善带来的盈利弹性释放,这是周期性行业最为经典的困境反转逻辑,能源与原材料价格中枢下移正为水泥、玻璃等基础建材企业打开毛利率修复窗口。其二,C端零售转型的渠道价值重估,这是地产存量时代消费建材企业商业模式的进化,从依赖B端集采的粗放增长转向深耕C端零售的精细化运营,重塑企业现金流质量与品牌溢价能力。

成本端改善:能源价格中枢下移打开盈利修复空间

建材行业作为典型的资源密集型产业,生产成本中能源与原材料占比普遍超过六成,其中煤炭、天然气、纯碱及PVC等大宗商品价格波动对毛利率具有显著杠杆效应。

经历2022-2023年全球能源价格高位震荡后,当前煤炭保供政策维持价格中枢稳定,国际天然气价格较历史峰值显著回落,纯碱等化工原料伴随产能释放进入宽松周期,这为建材企业带来了成本端的“减压”,同时对于业绩端的改善也有一定帮助

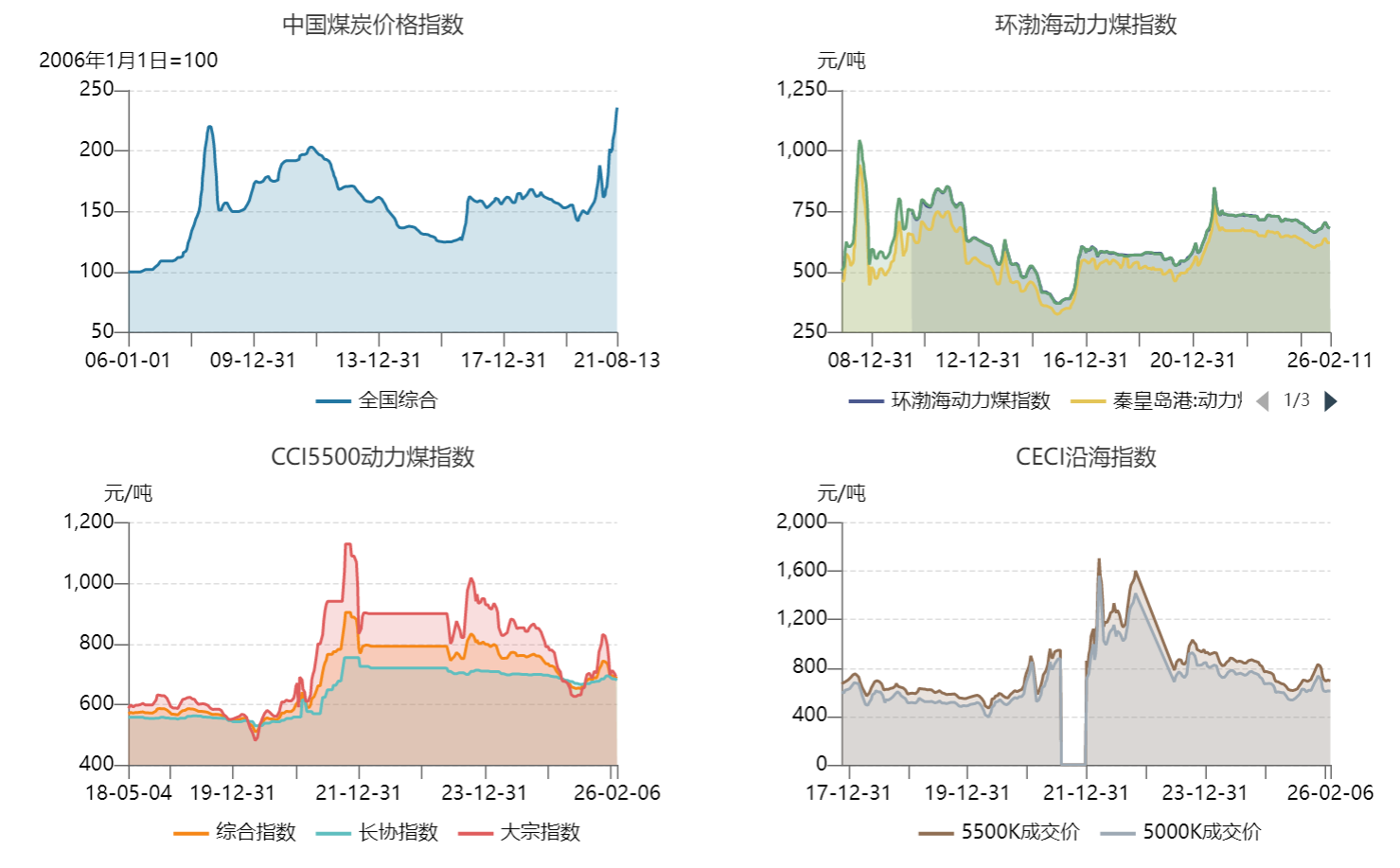

图:国内煤炭价格走势

数据来源:Wind

图片趋势描述:从数据趋势分析,近期作为建材成本端的煤炭价格较前期略有回落,表明市场需求可能有所减弱

C端零售转型:存量时代下的商业模式升维

房地产逐步迈入存量更新时代,行业需求结构正发生根本性转变。新房开发增量放缓的同时,存量房翻新、二次装修、旧房改造及局部升级需求占比持续提升,这迫使建材企业从过度依赖B端地产集采的单一模式,向B+C双轮驱动的复合渠道转型。

更重要的是,相较于B端业务账期长、回款慢、毛利率承压的特征,C端零售具备现金流稳健、毛利率丰厚、客户粘性强的显著优势。随着零售业务占比提升,企业的收入结构将更加均衡,盈利质量从“规模导向”转向“现金流导向”,财务稳健性显著增强。

同时,C端消费者对品牌与服务的敏感度远高于价格,这为具备产品创新与服务体系优势的龙头企业提供了摆脱同质化竞争、实现差异化定价的战略窗口。

华福证券表示,上海启动二手房收购用于保障性租赁住房,叠加多地出台购房补贴、公积金放宽、城改货币化等政策,地产后周期需求修复预期增强。水泥、玻璃等建材价格虽短期承压,但库存回落、供给侧出清加速,叠加PPI连续负增长后反内卷预期升温,产能周期有望见底回升。

从资金面维度观察,机构投资者对建筑材料板块的配置共识正加速形成

主动权益基金对该行业的重仓持仓占比自2025年二季度起逐季抬升,历经三、四季度持续加仓,显示专业资本对行业周期拐点的左侧布局已然明确。

步入2026年1月下旬,趋势资金进一步接力,建筑材料ETF申赎净流入显著放量,标志着板块从机构主动增配向市场被动资金共振的过渡,流动性环境迎来系统性改善。

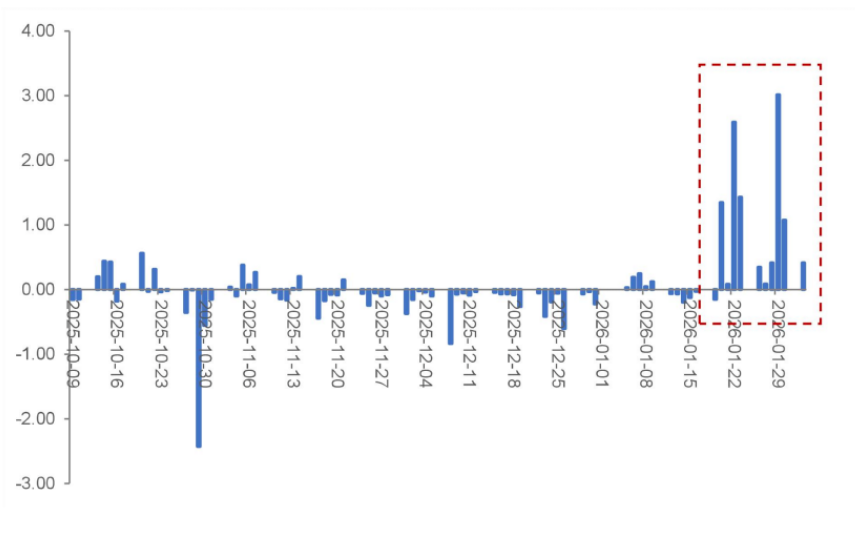

图:建筑材料ETF申赎净流入(亿元)

数据来源:Wind,截至:2026.02.02 注:对应指数为931009.CSI建筑材料

图片趋势描述:从数据趋势分析,主动权益基金对该行业的重仓持仓占比自2025年二季度起逐季抬升

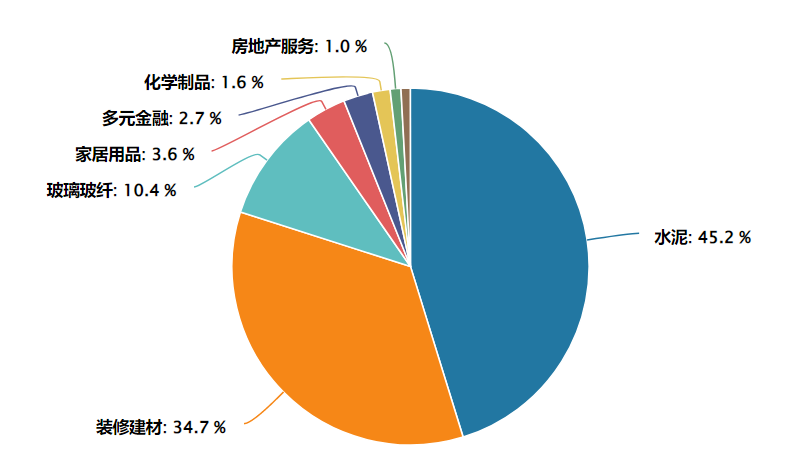

建材ETF(159745)跟踪标的为中证全指建筑材料指数(931009),该指数覆盖水泥、玻璃、消费建材、玻纤等全产业链龙头企业,全面反映建材行业整体表现。基金采用完全复制法跟踪指数,追求跟踪偏离度和跟踪误差最小化,为投资者提供高效布局建材板块的工具。

数据来源:Wind 截至:2026.02.08

前十大重仓股涵盖建材各细分领域龙头:海螺水泥(水泥龙头,权重约15%)、东方雨虹(防水龙头)、北新建材(石膏板龙头)、华新建材、三棵树(涂料)、旗滨集团(玻璃)、西藏天路、四川双马、塔牌集团、天山股份。前十大持仓集中度较高,合计占比超60%,充分反映行业头部集中特征。

当前科技板块回调,顺周期板块迎来配置良机。建材行业作为顺周期核心品种,在需求回暖、供给优化、盈利修复的基本面支撑下,叠加低估值、高股息的估值优势,投资价值凸显。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。