可提前布局新质生产力、扩大内需、产业升级等相关板块

结合2026年春节前上证综指、深证成指等主要指数震荡回暖的走势看,2月下旬市场有望延续震荡上行态势,重点关注政策落地与产业催化的共振效应。资金大概率会继续围绕高景气赛道布局,进一步巩固市场结构性行情。

本周股指止跌回升,市场情绪转好,能源板块接力领涨。随着春节长假来临,资金相对谨慎,市场成交有所回落。长假期间海外市场依然正常交易,需警惕海外风险对节后A股走势的影响。

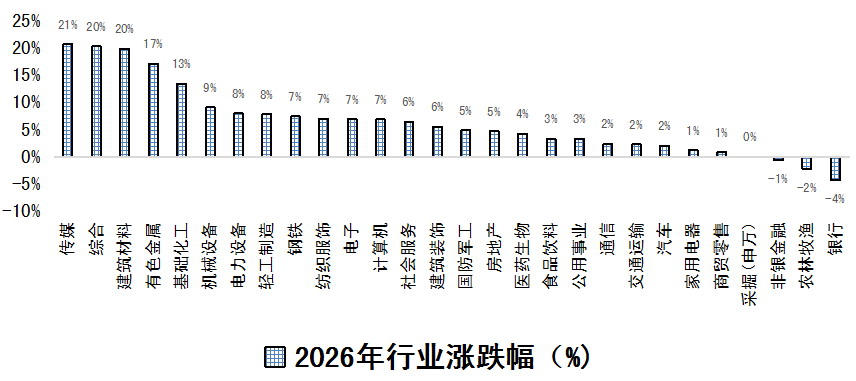

图为2026年以来申万一级行业涨跌幅(单位:%)

2月6日以来,道琼斯指数站上5万点,日经指数同步出现大幅上涨,海外资本市场多头情绪高涨。A股自前期受贵金属板块调整拖累后也逐步企稳回升,整体呈现震荡上涨走势。近日工业和信息化部、中央网信办、中央空管办、国家发展改革委、中国民航局等五部门联合印发了《关于加强信息通信业能力建设支撑低空基础设施发展的实施意见》,明确5G/通感融合、低空通信导航、无人机物流等十大任务,带动无人机、空管、通航运营等相关板块走强。2月9日,字节跳动新产品Seedance2.0正式上线,产品聚焦AI视频创作、数字人互动等领域,上线后反响火爆,进一步强化了AI视频赛道的景气度。其他题材例如AI算力、光模块、CPO、AI服务器、半导体等也相继爆发。Seedance2.0的落地将持续带动算力需求提升,相关硬件(光模块、AI服务器)及软件(视频创作、数字人)企业订单有望持续放量。长期看,AI视频将广泛应用于传媒、娱乐、教育、工业等多个领域,推动AI产业从“文本、图片”向“视频”升级,带动全产业链持续受益。

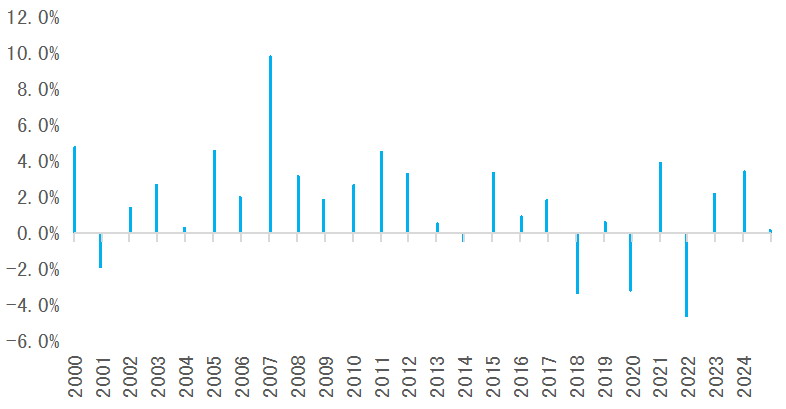

根据历史经验,一般来说,春节前A股有较大概率上涨。我们通过复盘2000—2025年A股春节前5个交易日的表现发现,上证综指上涨21次、下跌5次,上涨概率为80.77%。其中,上证综指春节前5个交易日平均涨幅为1.72%,上涨幅度超过2%的年份有13次,下跌幅度超过2%的年份仅3次,整体呈现“涨多跌少、震荡上行”的格局,并且中小盘指数涨幅略高于大盘指数。

图为春节前5个交易日上涨指数涨跌幅(单位:%)

从背后逻辑看,春节前股指上涨主要源于三个方面:一是央行节前通常会释放流动性,缓解市场资金面紧张,为股市提供支撑;二是机构资金节前可能会布局节后行情,带动市场回暖;三是在“持币过节”与“持股过节”的博弈中,多数年份资金以布局为主,叠加节日消费预期,推动消费、科技等板块上涨。但需注意,若市场涨幅过大,受外围市场波动影响,节前A股也可能会出现小幅回调。如2022年春节前股指下跌,主要受地缘政治冲突及疫情反复影响。

根据历史经验,春节后股指上涨概率较大。结合2026年春节前上证综指、深证成指等主要指数震荡回暖的走势看,2月下旬市场有望延续震荡上行态势,重点关注政策落地与产业催化的共振效应。资金大概率会继续围绕高景气赛道布局,进一步巩固市场结构性行情。

2月处于经济数据与上市公司年报披露的真空期,市场缺乏明确的基本面支撑,行情主要围绕“政策预期”与“产业逻辑”展开。从政策预期看,2026年财政支出力度“只增不减”,超长期特别国债重点支持“两新”工作,关注春节后全国两会政策导向,可提前布局新质生产力、扩大内需、产业升级等相关概念;从产业逻辑看,AI视频、AI算力、半导体、机器人、新能源等赛道的产业景气度提升,叠加相关扶持政策落地预期,其有望成为资金布局的核心方向。

春节长假期间旅游、餐饮、零售、影视等消费数据,将直接影响节后消费板块的走势。当前个人消费贷款贴息等促消费政策持续发力,若春节期间旅游人次、餐饮收入、零售销售额、影视票房等数据同比大幅增长,将验证消费复苏态势,有望带动旅游、酒店、影视等可选消费板块节后走强,形成消费复苏与政策支持的双向催化。

3月起,上市公司年报、一季报逐步披露,业绩确定性强的行业龙头将获得资金青睐,推动行情从“预期驱动”转向“盈利驱动”。市场将从“普涨”进入“精选阿尔法”阶段,无业绩支撑的纯题材股、中小盘股或持续弱势,仅政策受益、业绩改善的板块具备持续性机会。

图为中证1000指数日线

市场普遍预期美联储3月可能会启动降息,若释放“降息节奏加快”的信号,将推动美元走弱、北向资金回流预期升温,利好A股核心资产,尤其是外资重仓的消费、科技龙头标的。

长假期间我们仍需警惕海外风险,特别是外围市场波动及地缘政治风险。一方面,若美股、日股等出现大幅下跌,可能对A股节后走势形成短期影响。另一方面,地缘政治风险,如中东、东欧地区冲突升级,可能引发全球避险情绪升温,推动黄金等避险资产价格上涨,压制股市风险偏好,需做好风险防范。