1月,国内稳内需政策密集落地且力度加码,政策红利逐步向产业端传导,商品市场需求端支撑显著,中证商品期货指数和中证商品期货价格指数同步走高且波动幅度较大,彰显商品市场的强势运行格局。

指数运行分析

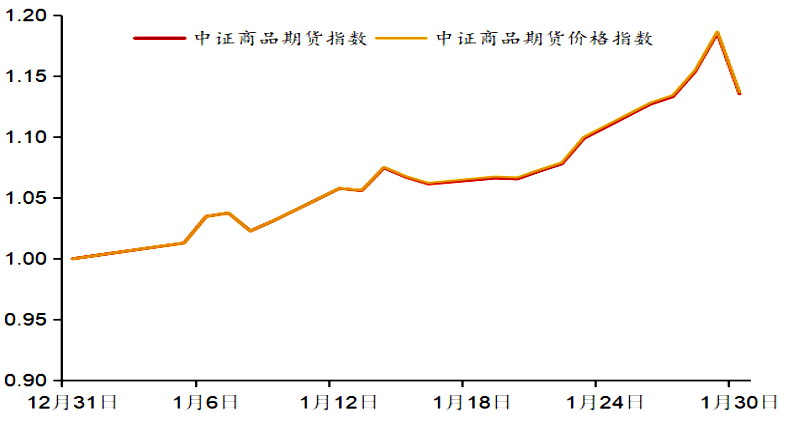

1月,中证商品期货指数上涨13.57%,中证商品期货价格指数上涨13.64%。整体来说,1月商品指数呈现出强势上涨的特征,全月震荡幅度为19.71%,两大指数同步走高且波动幅度显著,彰显商品市场整体强势运行格局。

图为中证商品期货指数、中证商品期货价格指数走势

国际方面,美联储货币政策转向,叠加地缘风险与供应端扰动,共同推升商品市场的避险情绪。1月29日,美联储2026年首次议息会议宣布维持联邦基金利率目标区间(3.50%~3.75%)不变,其内部对政策走向的分歧仍存:里士满联储和沃勒投出反对票,主张继续降息25个基点,而美联储主席鲍威尔强调货币政策无预定路径,将依据数据逐次决策,且明确加息不在议程之上。鲍威尔面临的政治压力与任期悬念,进一步放大了市场对美联储后续降息节奏的博弈,美元指数短期反弹但长期走弱压力未消,大宗商品金融属性得到支撑。同时,委内瑞拉、伊朗等国的地缘风险升级,叠加格陵兰岛事件引发工业金属供应担忧,智利铜矿等资源端扰动显现,贵金属价格因避险需求大幅走高,工业金属价格也受供应焦虑推动上行,原油价格呈现震荡抬升走势,国际商品市场受多重利好共振拉动整体走强。

国内方面,稳内需政策密集落地且力度加码,政策红利逐步向产业端传导,商品市场需求端支撑显著增强,板块普涨取代此前的分化格局。1月国内接连出台财政金融协同促内需一揽子政策,央行下调再贷款、再贴现利率0.25个百分点。从市场反馈来看,政策暖意已切实转化为产业端改善信号:黑色系商品随着基建项目的加速落地、设备更新需求的释放,供需格局边际改善,价格呈现震荡上行态势;铜、铝等工业金属受国内制造业PMI重返荣枯线上方、出口型企业景气度提升带动,需求端持续回暖,叠加全球供应刚性,价格强势走高;能化、农产品板块也因整体需求复苏与成本端支撑,跟随指数走高。

整体而言,国内稳内需政策的密集发力与高效落地,弥合了此前“政策预期和产业现实”的错位,推动中证商品期货指数走出普涨行情,各品种均迎来明显的趋势性上涨行情。

指数对比分析

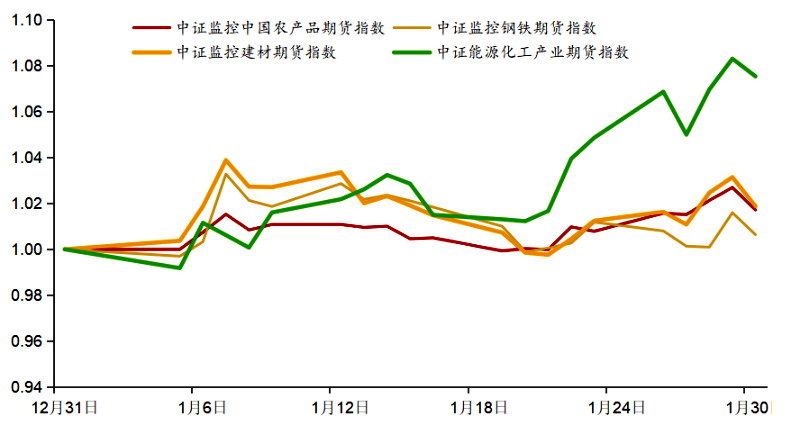

1月商品消费即将进入春节备货旺季,各板块品种更多围绕自身供需现实与预期展开博弈。1月,除中证能源化工产业期货指数外,多数板块指数呈现先上涨再下跌然而进入震荡区间的走势,其中中证能源化工产业期货指数上涨7.54%,中证监控中国农产品指数上涨1.72%,中证监控钢铁期货指数上涨0.64%,中证监控建材期货指数上涨1.87%。

图为中证商品期货不同板块指数对比

能化板块

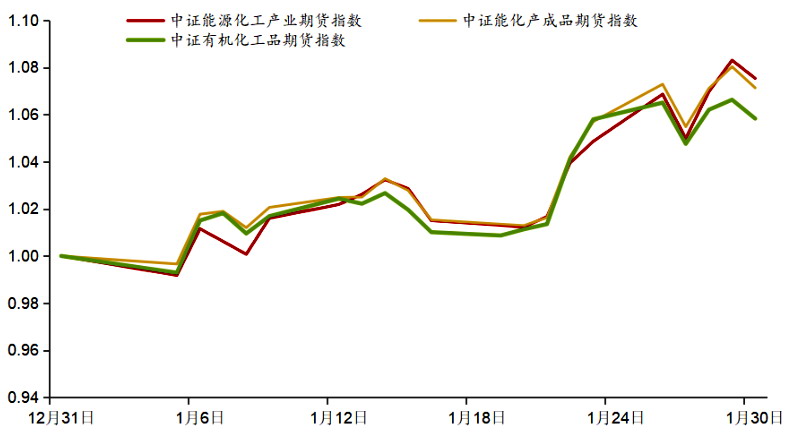

1月,能化板块整体呈现“同步上行、分化收尾”的强势格局,中证能源化工产业期货指数上涨7.54%,中证能化产成品期货指数上涨7.14%,中证有机化工品期货指数上涨5.83%,三大指数均从低位抬升,月末略有分化。

图为中证能化板块指数走势

1月能化板块指数走势受“成本支撑、需求回暖”逻辑主导:月初中证能化各细分指数围绕中枢震荡,随着国内稳内需政策的落地,能化产成品(如汽油、柴油)的终端消费需求边际改善,叠加国际原油因中东地缘风险扰动呈现震荡上行走势,成本端与需求端共振推动能化板块持续上涨。1月末,有机化工品指数受生物基材料产能释放的替代冲击,涨幅略逊于能源化工产业及产成品指数,但整体仍延续上行趋势,能化板块全月强势特征明显。

钢铁板块

1月,中证监控钢铁期货指数上涨0.64%,钢材供需呈现“需求回暖、库存去化”特征:需求延续高景气态势,热轧板卷出口订单同比增长12%,叠加国内设备更新政策带动制造业用钢需求回升,板材库存环比下降3%;建材需求随基建项目加速落地边际改善,建筑钢材表观消费量环比增长8%,元旦后库存累积速度慢于历史同期,市场情绪从淡季担忧转向需求修复预期。铁矿端受巴西矿企发运扰动,供应边际收紧,叠加钢厂补库需求持续,对钢铁板块形成较强成本支撑,推动相关指数震荡上行。

建材板块

1月,中证监控建材期货指数上涨1.87%,相关板块呈现“政策托底、需求修复”的震荡上行走势。基建端支撑力度显著增强,石油沥青开工率较上月提升5个百分点,反映交通类基建项目落地节奏加快;供给端“错峰生产”调控延续,水泥、玻璃企业检修力度维持高位,供给收缩缓解了库存压力。虽然需求端仍受季节性因素制约,但国内超长期特别国债资金向建材相关项目倾斜,市场对后续需求释放的预期升温,带动相关板块指数摆脱前期震荡区间,呈现稳步抬升态势。

农产品板块

1月,中证监控中国农产品指数上涨1.72%,板块延续“品种分化、整体走强”特征,油脂油料与软商品表现亮眼。油脂板块呈现“油强粕稳”格局:棕榈油受马来西亚产区降雨不足、产量预期下调影响,价格有所上涨;豆粕依托国内生猪补栏回暖带来的饲料需求支撑,价格震荡走强。棉花受新疆籽棉收购价回升、国际棉价随美元指数走弱而上行的双重拉动,价格逐步突破前期震荡区间;生猪板块则随屠宰场开工率回升、集团计划出栏量缩减,价格止跌企稳并小幅反弹。1月农产品板块在细分品种轮动中实现整体上涨。

指数收益贡献分析

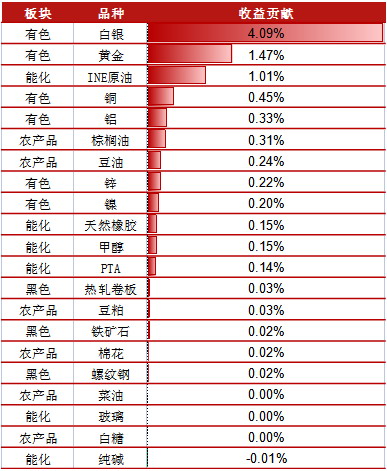

从品种收益角度看,中证商品期货指数中正向贡献排名前三的品种分别为白银(4.09%)、黄金(1.47%)、原油(1.01%)。对中证商品期货指数收益贡献为负的品种为纯碱(-0.01%)。

图为中证商品期货指数中各品种的收益贡献

正向贡献较大的品种多分布在有色板块,这主要源于美联储政策分歧与避险情绪的共振:1月美联储维持利率不变,其内部对后续降息节奏的分歧使市场波动加剧,叠加东欧地缘风险抬升,黄金的避险买入需求显著升温;而白银则受益于流动性宽松预期,跟随贵金属板块走强,同时工业属性(光伏需求边际回暖)也提供了额外支撑。

中证商品期货指数中收益贡献为负的品种只有纯碱,主要是受国内玻璃产能开工率回落、纯碱需求边际走弱的影响,但整体拖累幅度有限。