据港交所 2月12日披露, 苏州引航生物科技股份有限公司(以下简称“ 引航生物”)向港交所主板提交上市申请,华泰国际为其独家保荐人。

招股书介绍,引航生物是以技术创新为驱动的合成生物学引领者,致力于提供绿色可持续、高效生产且具备突出成本优势的生物基产品。根据灼识咨询,公司是全球极少数能够将多项原创工艺路线实现从实验室到工业化生产的企业之一。截至2025年9月30日,公司完成了14个产品的工业化生产及商业化销售。

引航生物业务布局分为中间体原料药、人类营养和动物营养三大类,其产品已在相关市场占据领先地位。就原料药及中间体而言,根据灼识咨询,自2025年实现氟苯尼考的规模化生产后,以截至2025年9月30日止九个月的收入计,公司于同期的市场份额为24.5%,位居全球氟苯尼考行业第二位;D-乙酯市场份额为44.5%,位居全球D-乙酯行业排名第一。在营养品领域,根据灼识咨询,以截至2025年9月30日止九个月的收入计,公司的NMN市场份额为11.4%,位居全球NMN行业第二位。

招股书显示,引航生物于2026年2月4日改制为股份有限公司,并更名。截至最后实际可行日期,公司已完成A轮至D轮多轮融资,投后估值从 2017年A轮的3.5亿元攀升至D轮的34.84亿元。

值得一提的是,2025年7月,引航生物完成超亿元融资,由国资龙头中金资本以及湖南国资兴湘资本、财鑫资本、嘉山实业共同投资。

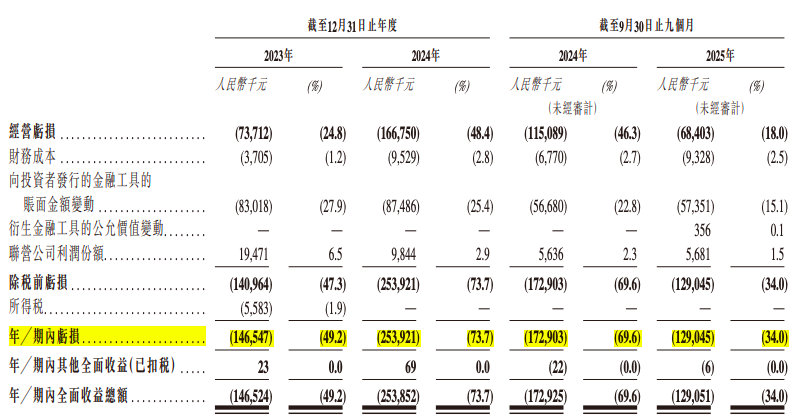

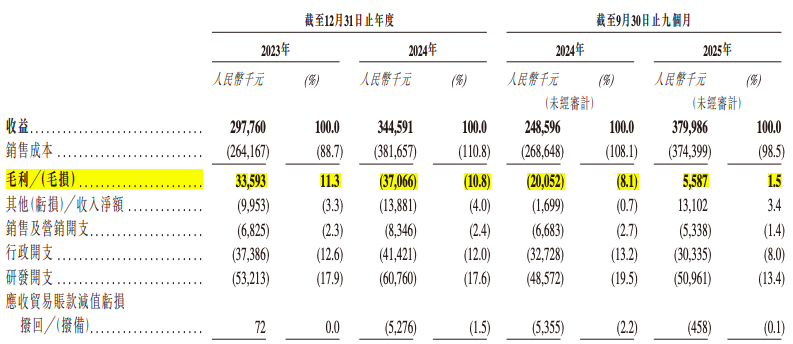

经营业绩方面,引航生物的产品销售收益取得良好增长。2023年-2024年及2025年截至9月30日止九个月(下称报告期内),公司收益分别为约2.98亿元(人民币,下同)、3.45亿元及3.8亿元;但是,同期公司亏损分别为1.47亿元、2.54亿元和1.29亿元,累计亏损5.3亿元。

需要关注的是,公司的盈利能力较为疲弱。

2023年,公司的毛利率为11.3%。2024年及截至2024年9月30日止九个月,公司分别录得毛损率10.8%及8.1%。2025年前九个月虽恢复至1.5%的微薄毛利,但这暴露出公司在大规模产业化放大过程中的成本控制能力存在重大不确定性。

引航生物解释称,主要是由于安徽生产基地扩产期间实施的临时外包生产安排所产生的较高单位成本,以及产能扩增初期内部生产成本相对较高,进而导致产能利用率较低且固定生产费用实际吸收率降低,从而对毛利率产生负面影响。

引航生物的现金流量表和资产负债表也不容乐观。2024年及2025年前九个月,公司经营活动所用现金净额分别高达-1.1亿和-1.13亿元。截至2025年9月30日,公司资产总额13.86亿元,负债总额却高达19.54亿元,资产负债率高达141%。

在风险因素方面,引航生物面临供应商营运风险。

于业绩记录期间,于2024年安徽生产基地进行产能扩建期间,公司曾暂时通过委托合同生产组织生产氟苯尼考,以满足客户订单。此外,为提高成本效益,公司选择性地与合同生产组织合作,以外包生产若干产品,例如R-HPBE。因此,公司确保产品质量、生产稳定性及成本效益的能力部分取决于该等第三方合作伙伴的表现。此外,由于公司部分产品依赖具备专业能力的有限第三方制造商,公司与该等制造商的任何关系恶化、其业务重心发生变化或其陷入财务困境均可能导致关键产能流失。

来源:读创财经