2025年,全国社会消费品零售总额首次突破50万亿元大关,同比增长3.7%。

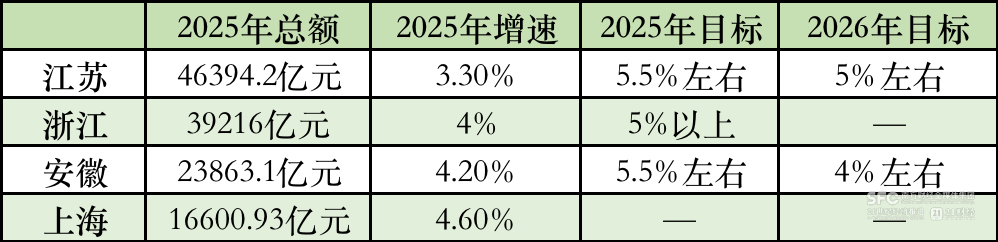

长三角以12.6万亿的社零总额,贡献了四分之一。从省级层面看,江苏社会消费品零售总额最高,达46394.2亿元,首次登顶全国第一;上海社会消费品零售总额增长速度最快,同比增长4.6%,增速比前三季度提高0.3个百分点。

从市级层面看,杭州以9499亿元的社零总额位居长三角第一位,并向“全国第七个万亿消费城市”发起冲击;嘉兴增长最快,较上年增长5.6%。

江苏新晋消费第一省

2025年,江苏省实现社会消费品零售总额46394.2亿元,同比增长3.3%;浙江省实现社会消费品零售总额39216亿元,比上年增长4.0%;安徽省实现社会消费品零售总额23863.1亿元,比上年增长4.2%;上海实现社会消费品零售总额16600.93亿元,同比增长4.6%。

从总量上看,江苏荣登全国第一“宝座”,这也是江苏社零总额45年来首次登顶。随着社零总量攀升,2025年江苏消费对经济增长贡献率提升至55%左右。

其中,江苏文旅、赛事活动推动服务消费提质扩容,“苏超”破圈成为顶流,“跟着苏超游江苏”等品牌活动彰显引流效应,接待游客人次、游客总花费分别增长10.4%、10.2%。

从增速上看,上海社零增长最快,增速比前三季度提高0.3个百分点。

离境退税是2025年上海消费新增长点。国家税务总局上海市税务局数据显示,2025年境外旅客在沪办理退税申请单数量为上一年数量近4倍,退税商品销售额和退税额均增长80%,备案退税商店突破1800户,较2024年底累计数增长近140%。

华泰证券研究指出,江苏依托新能源汽车、智能家居等产业,绿色智能商品消费增长15%,社零规模首次超过广东登顶全国第一;浙江通过直播电商、即时零售等,数字消费规模增长12%。

嘉兴增速领跑长三角

地级市中,从总量上看,杭州以9499亿元的社零总额位居长三角第一位。此外,苏州也突破9000亿元大关,达9092.22亿元。

从增速上看,嘉兴以5.6%的增速领先长三角,并实现了年初设定的“5.5%左右”目标。紧随其后,扬州、徐州社会消费品零售总额增长5.5%、增速并列江苏省第1。

嘉兴增速走高背后,智能化、绿色化、品质化消费增势较好。全市限额以上单位可穿戴智能设备、智能手机、能效等级为1级和2级的绿色家电零售额分别增长10.0倍、3.0倍和45.3%。

与2025年初设定的目标相比,温州也实现了预期目标:温州目标2025年社会消费品零售总额超4700亿元,而2025年社会消费品零售总额突破5000亿元,达5143.9亿元,比上年增长4.2%。

其余城市普遍未实现2025年初设定的社零目标,因此,2026年大部分长三角城市下调了社零目标。

不过,杭州、湖州、嘉兴、常州依然延续了2025年的增速目标:杭州目标2026年社会消费品零售总额增长5%左右、突破1万亿元,湖州目标增长5%以上,嘉兴目标社会消费品零售总额增长5.5%左右,常州目标社会消费品零售总额增长5%左右。

促消费重要程度提级

从全国范围来看,2026年社零目标普遍下调。据财通证券梳理,近两年均公布社零目标的省市有15个,其中,12个省市下调2026年社零目标,下调幅度普遍在0.5-2个百分点。

在长三角,江苏、安徽均下调了社零增速目标:对于2026年,江苏目标社会消费品零售总额增长5%左右;安徽目标社会消费品零售总额增长4%左右。

财通证券研究指出,多数省份对促消费的重视程度提级,根据已发布2026年政府工作报告的省份来看,多个省份将“促消费”列为首位或者第二位任务;并在政策表述与举措安排上,从传统商品消费向服务消费延伸。

在长三角,上海、江苏均在2026年重点工作首位明确要“更大力度提振消费”,安徽也在2026年首位重点工作中明确要“深入实施提振消费专项行动”。

浙江则提出要推动消费转型升级,拓展消费新业态新模式新场景。加快发展数智消费、悦己消费、银发经济等新型消费,扩大文旅、餐饮、康养、体育等服务消费,加快商品消费精品化国潮化时尚化发展,深入推进“品质浙货、行销天下”,打响“浙里来消费”品牌。培育更多“文旅+消费”爆款IP,拓展高速公路主题服务区消费场景,高水平办好“浙BA”、城市足球联赛,举办大型营业性演出100场、重大体育赛事200场。大力发展“人工智能+消费”,促进多业态聚合、多场景交融。

从消费结构看,服务消费的重要性明显提升。华泰证券研究指出,2025年,各地均要求商品消费和服务消费两手都要抓,而今年则更注重服务消费、新型消费在整体消费中的比重提升,主要包括文旅、赛事演艺、入境游等。

具体而言,首发经济、冰雪经济、悦己经济、演艺经济、民宿经济、宠物经济、短剧经济等关键词在各地两会报告中多有提及;“苏超”被多省借鉴,“浙BA”等赛事活动更加多样化。