从IPO申报受理到获批仅用8个月时间,杭州高特电子设备股份有限公司(下称“高特电子”)登陆创业板在望。

深交所官网显示,高特电子的IPO申请于2025年6月获受理,今年2月4日已注册生效。

招股书显示,高特电子主要产品为储能BMS(电池管理系统)模块及相关产品,并依托BMS数据采集与聚合的特性,拓展了一体化集控单元及数据服务,同时涵盖后备电源BMS、动力电池BMS等产品,客户覆盖阿特斯(688472.SH)、晶科能源(688223.SH)、亿纬锂能(300014.SZ)等。

其中,阿特斯与高特电子的合作始于2021年11月,而在同年12月,阿特斯的全资子公司入股高特电子后,高特电子对阿特斯的销售收入激增超10倍,双方关联交易的定价公允性值得关注。

此外,2022年11月,自然人陈焕行使“债转股”权利,以极低的价格入股高特电子,按照2025年3月高特电子股权转让的估值计算,陈焕持股已浮盈超4000万元,而招股书中未明确披露陈焕与高特电子及其实控人徐剑虹的关系。

1月28日、2月12日,就大客户入股与关联交易、陈焕低价入股及发行估值“倒挂”等问题,时代商业研究院向高特电子发送邮件并致电询问,但截至发稿未获对方回复。

对阿特斯销售收入激增超10倍,定价公允性待查

伴随全球储能市场规模的快速壮大,报告期内(2022—2025年上半年),高特电子的业绩激增,营收出现“翻倍式增长”。

招股书显示,报告期各期,高特电子的营收分别为3.46亿元、7.79亿元、9.19亿元、5.07亿元,净利润分别为0.54亿元、0.88亿元、0.98亿元、0.51亿元。由此测算,2022—2024年,高特电子的营收、净利润年复合增长率分别为63.05%、35.32%。

业绩高速增长背后,离不开大客户的支持。招股书显示,报告期内,高特电子对前五大客户的销售收入占当期营收的比例从34.29%提升至47.61%,客户集中度不断提升。

其中,第一大客户阿特斯对高特电子业绩的支撑作用不容忽视。

第一轮问询回复文件显示,高特电子与阿特斯的合作始于2021年11月,而2022年阿特斯就成为高特电子的第六大客户,2023—2025年更是一跃成为其第一大客户。

招股书显示,2023—2025年上半年,高特电子对阿特斯的销售收入分别为1.08亿元、1.99亿元、1.03亿元,收入占比分别为13.87%、21.61%、20.30%。而2022年,高特电子对第五大客户的销售收入为0.18亿元,根据这一数据测算,跟2022年相比,2024年高特电子对阿特斯的收入增长超10倍。

从新客户变身为第一大客户,且贡献的销售收入提升10倍,阿特斯与高特电子的合作为何如此激增?

一个不容忽视的事实是,就在高特电子与阿特斯开启合作仅1个月后,2021年12月,阿特斯的全资子公司苏州阿特斯私募基金管理有限公司(下称“阿特斯投资”)入股高特电子。

招股书显示,2021年11月,阿特斯投资与高特电子及徐剑虹等签署《投资协议》并进行对赌,约定了业绩承诺及补偿、净利润对赌等条款,一直到2024年12月该对赌协议才解除。截至招股说明书签署日(2026年1月14日),阿特斯投资持有高特电子1.37%的股份。

尽管阿特斯投资的持股比例较低,未成为高特电子的关联方,但是阿特斯与高特电子交易价格公允性仍遭到问询。

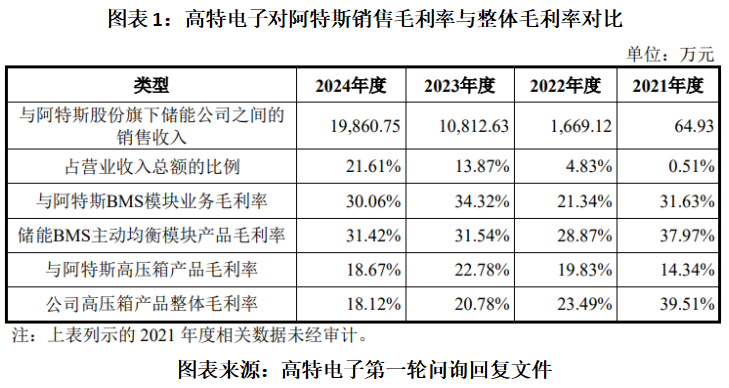

第一轮问询回复文件显示,2021—2024年,高特电子对阿特斯BMS模块业务的销售毛利率分别为31.63%、21.34%、34.32%、30.06%,其中除了2023年,其他年份的销售毛利率均低于其储能BMS主动均衡模块产品毛利率。另外,2021—2022年,高特电子对阿特斯高压箱产品销售毛利率也远低于该公司高压箱产品整体毛利率。

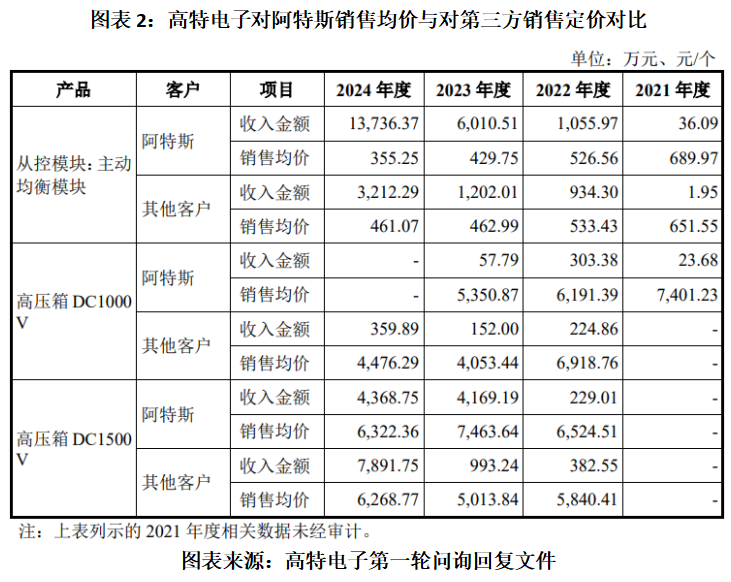

分产品来看,高特电子对阿特斯的销售收入主要来源于从控模块中的主动均衡模块。而从定价上看,2022—2024年,高特电子对阿特斯销售主动均衡模块的均价分别为526.56元/个、429.75元/个、355.25元/个,比高特电子对第三方销售均价分别低1.29%、7.18%、22.95%。

对此,高特电子在第一轮问询回复文件中称,2021—2023年,从控模块中的主动均衡模块产品对阿特斯的销售价格较其他客户的同类产品不存在重大差异情况,伴随阿特斯采购规模逐步增加和公司模块产品的持续降本,产品售价逐年下降,与其他客户趋势一致。2024年,公司对阿特斯的销售价格低于其他客户的销售均价,主要系当年公司对阿特斯的销售还包括部分单价较低的低串数主动均衡模块,拉低了阿特斯的销售均价。

神秘股东300万元“债转股”,最新估值浮盈超4000万元

除了关注对阿特斯销售收入激增及交易定价公允性问题,高特电子股权运作问题也值得关注。

招股书显示,2022年10月,招赢(湖北)科创股权投资合伙企业(有限合伙)、招赢智造(湖北)产业投资基金合伙企业(有限合伙)等3家机构对高特电子增资6000万元,本次增资价格均为36.06元/股,对应的高特电子投前估值为10.00亿元。

而在上述3家机构入股仅1个月后,2022年11月,高特电子的控股股东贵源控股(丽水)有限公司(下称“贵源控股”)、徐剑虹及陈焕签署《股份转让协议》,约定贵源控股将其持有的35.25万股股份以300万元的价格转让给陈焕。由此测算,陈焕此次入股的定价为8.51元/股,对应的高特电子估值为2.2亿元,即入股价格在上述3家机构增资价格的基础上打了“2.2折”。

那么,陈焕为何能以如此低的价格入股高特电子?

这要从2019年的一笔借款说起。招股书显示,2019年12月20日,高特电子、徐剑虹与陈焕签署《借款及债转股协议》,约定陈焕向徐剑虹出借300.00万元,同时约定陈焕有权执行债转股权利,按照高特电子2.20亿元的估值将300.00万元债权转化为高特电子的股份。因此,随着2022年11月陈焕行使债转股的权利,该协议履行完成。

陈焕到底是什么人?其与高特电子、徐剑虹之间到底是何关系?该笔交易是否存在未披露的利益输送问题?对此,高特电子并未在招股书中进行披露。

不过,第一轮问询回复文件显示,早在2016年4月,陈焕就与沈幼生、申屠为民等7人一道向高特电子增资,成为该公司股东。

招股书显示,2016年10月,高特电子变更为股份有限公司时,陈焕已持有高特电子39.60万股股份,持股比例为1.56%。而在2022年11月其行使债转股的权利后,持股数量增加到74.85万股,持股比例为2.55%。其中,债转股部分的股权占比约为47.09%。

而经过多次增资及股权转让之后,截至2025年3月,陈焕持有高特电子785.31万股股权,持股比例为2.18%。

需注意的是,就在2025年3月,福建省绿色产业发展基金合伙企业(有限合伙)以12.02元/股转让股份,对应的高特电子估值为43.27亿元。

若按照此次转让价格测算,陈焕持股价值高达9439.43万元,其中债转股部分的股权价值约为4445万元,与其最初的300万元债权相比浮盈超4000万元。