近期,资本市场对人形机器人产业链的风险偏好正经历系统性抬升,板块交投活跃度显著放大,核心标的轮番走出强势行情。从资金行为观察,机器人概念指数成交量能持续突破历史均值,多只成分股呈现量价齐升态势,北向资金与机构资金呈现同步加仓特征,板块估值中枢从传统制造业逻辑向科技成长逻辑切换的共识正在形成。

消息面上,特斯拉日前正式官宣,其第三代Optimus(Gen 3)人形机器人即将于近期重磅亮相,并首次明确提出年产百万台的激进量产目标。这一里程碑式宣示不仅标志着Optimus从原型机迭代走向工程化定型,更被业界普遍视为人形机器人产业从实验室技术验证阶段向规模化商业应用跃迁的"分水岭事件",极大提振了资本市场对上游核心零部件及系统集成产业链的增长预期。

此外,英伟达GTC大会发布人形机器人基础模型GR00T,构建起从芯片到仿真平台的全栈开发工具链;Figure AI与宝马、亚马逊的商业合作协议落地,验证了人形机器人在重工业场景的商业价值。

国内方面,2026年央视春晚节目组已确认,宇树科技等至少四家人形机器人头部企业将同台亮相,创下该领域品牌在国家顶级流量平台的集中曝光新纪录。作为年度现象级传播事件,春晚的"破圈效应"预计将从认知层面完成人形机器人从工业装备向消费级产品的叙事转换,显著降低市场教育成本,进而加速下游应用场景的商业化渗透进程。

业绩层面为机器人板块构成支撑

据统计,在已披露2025年年度业绩预告的210余只人形机器人概念股中,业绩预增上限为正值的标的达140只,占比近七成,显著高于A股整体预喜率水平。

其中,永创智能、博杰股份、信质集团、宁波方正、传化智联、海泰科、正海磁材、宁波韵升、奥比中光-UW等核心零部件厂商预增上限均实现同比翻倍,部分企业增速甚至超过200%,反映出产业链从"概念导入"向"业绩兑现"切换的进程正在加速。

这批业绩预增并非简单的基数效应或非经常性损益驱动,而是真实的经营性现金流改善与产能利用率提升的结果。随着2025年下半年人形机器人本体厂商进入小批量交付阶段,上游核心零部件的订单能见度已延伸至2026年二季度,部分减速器、力传感器企业的在手订单同比增幅超过300%。

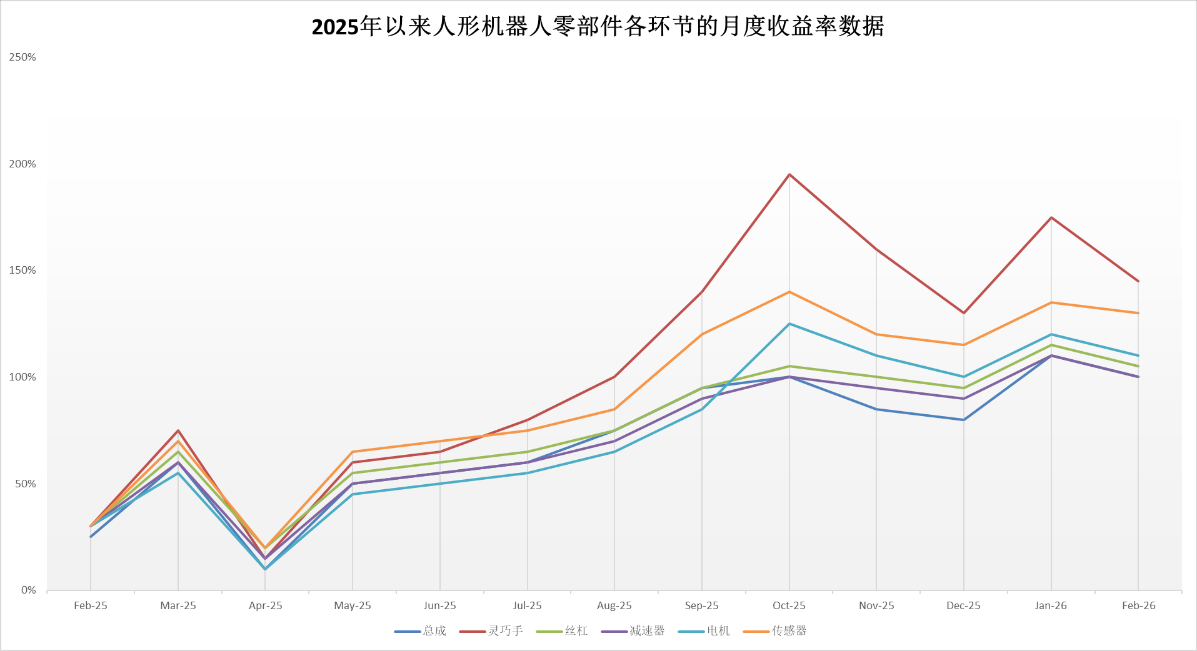

图:2025年以来人形机器人零部件各环节的月度收益率数据

数据来源:Wind

图片趋势描述:观察长期趋势,人形机器人板块细分赛道中,各部件的价格均有所抬升,产业链各环节均有配置机遇

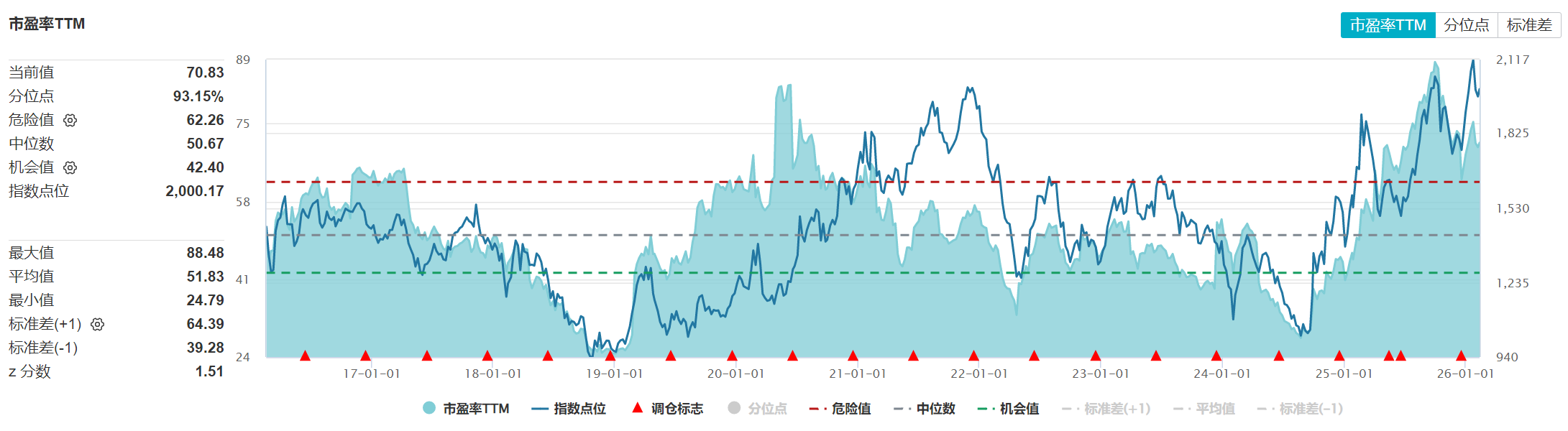

从估值看,尽管当前板块估值虽仍处于历史较高分位,但业绩增速对高估值的消化作用开始显现。按照Wind一致预期,2025-2027年板块复合净利润增速有望维持在40%以上,PEG指标逐步向合理区间收敛。随着Gen 3人形机器人量产节点临近及春晚等大众传播事件催化,业绩兑现的确定性将进一步强化资金对板块"硬科技+真成长"属性的配置共识,推动估值体系从主题博弈向业绩驱动切换。

图:中证机器人指数估值

数据来源:Wind 截至:2026.2.11

图片趋势描述:观察长期趋势,尽管当前板块估值虽仍处于历史较高分位,但业绩增速对高估值的消化作用开始显现。

机器人行业技术路线迭代快、个股分化剧烈,通过该基金可一键打包埃斯顿、汇川技术、双环传动等细分领域龙头,有效分散单一企业技术路线失误或订单波动的风险。同时,天弘基金在指数投资领域的精细化运营能力,确保了基金跟踪误差控制在较低水平。

该基金跟踪中证机器人指数(H30590.CSI),是覆盖机器人全产业链的稀缺标的,其编制方案精准锚定"硬科技+先进制造"双主线,在具身智能时代展现出独特的配置价值。持仓涵盖减速器、伺服系统、控制器等上游核心零部件龙头,以及工业机器人本体、自动化集成商和新兴的人形机器人概念企业。

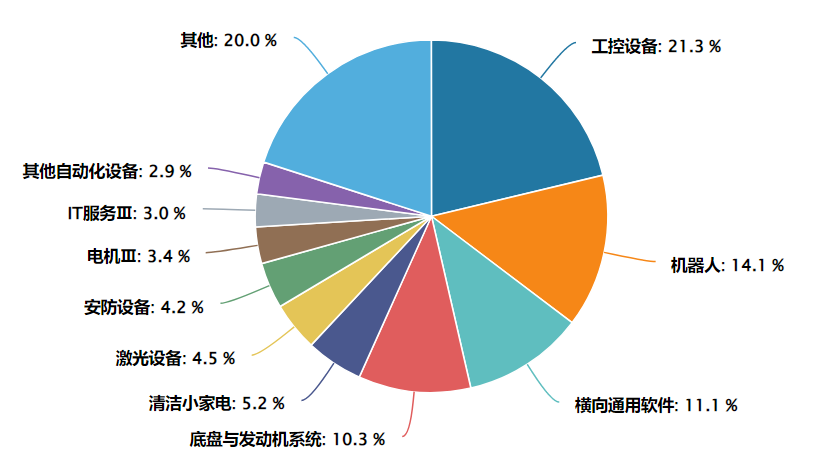

数据来源:Wind 截至2026.02.10(申万三级行业分布)

持仓结构:截至2026年2月10日,该指数前三大权重板块分别为工控设备(21.3%)、机器人(14.1%)和横向通用软件(11.1%)。

相较于半导体、AI算力等估值高位运行的科技板块,机器人指数当前估值水平相对适中,而产业基本面(出货量、订单、技术迭代)正加速改善,具备"低估值+高景气"的罕见组合。对于寻求布局先进制造、分享具身智能时代红利的投资者,该指数提供了风险收益比更优的工具化选择。

在当前国内工业机器人保有量全球第一、人形机器人量产前夜的产业拐点期,该指数既有望能受益于传统制造业自动化升级的确定性需求,又力争能捕捉具身智能技术突破带来的估值弹性,追求实现"短期业绩支撑+长期主题爆发"的双重覆盖。