近日,金融监管总局发布2025年保险业经营情况。数据显示,截至2025年末,保险业总资产达到41万亿元;总保费收入突破6万亿元,同比增长7.4%。其中,人身险保费撑起了增长的“大旗”,2025年人身险公司原保费收入为4.36万亿元,增幅接近9%。

在寿险行业整体表现向好的趋势下,中华联合人寿保险股份有限公司(以下简称“中华人寿”)2025年的业绩表现却格外刺眼。近日,中华人寿披露了2025年第四季度偿付能力报告,整体表现喜忧参半。

作为中华联合保险集团旗下核心寿险主体,背靠中国东方资产管理股份有限公司的国有资本加持,中华人寿的经营动向不仅关乎自身发展,更折射出中小寿险公司在利率下行、监管趋严、市场竞争加剧三重压力下的生存现状。

偿付能力双降

核心指标逼近监管红线

对于保险公司而言,偿付能力充足率是命脉,直接反映其抵御风险、履行保单承诺的能力,也是监管的“高压线”。根据中华人寿官网披露的《2025年第四季度偿付能力信息公开披露概要》,截至2025年第四季度末,公司的核心偿付能力充足率为94.18%,综合偿付能力充足率为126.11%,两项指标均较上一季度出现明显下滑。

与行业平均水平相比,中华人寿的偿付能力表现也处于中等偏下。根据国家金融监督管理总局官网披露的数据,2025年三季度末,人身险公司平均核心偿付能力充足率为118.9%,平均综合偿付能力充足率为175.5%。

然而,值得注意的是,中华人寿的综合偿付能力充足率已接近监管预警线边缘。根据《保险公司偿付能力管理规定》,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司为监管重点核查对象。中华人寿的综合偿付能力充足率虽未跌破红线,但持续低位运行无疑给公司带来了不小的压力。

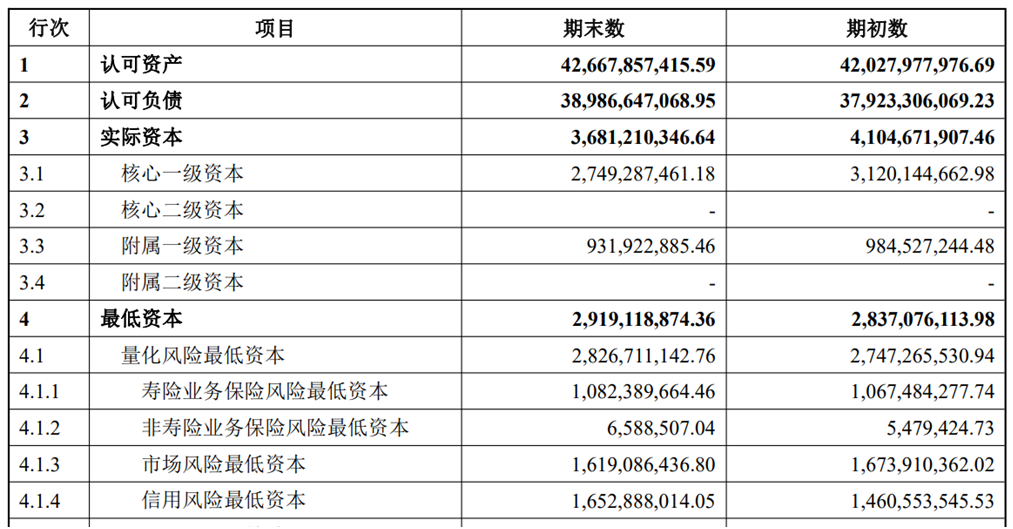

拆解偿付能力下滑的核心原因,主要源于两大因素:一是实际资本减少,二是最低资本增加。其中,实际资本的变动主要来自保单盈余的减少,而最低资本的变动则受资产结构变化影响较大。

从公开数据来看,2025年四季度末公司实际资本为36.81亿元,较上一季度的41.05亿元减少4.24亿元,降幅达10.33%。核心一级资本从31.20亿元降至27.49亿元,减少3.71亿元;附属一级资本从9.85亿元降至9.32亿元,减少0.53亿元。实际资本的收缩,直接削弱了公司的风险抵御能力,而保单盈余的减少,本质上与公司经营业绩不佳、保费收入增速放缓、投资收益不及预期密切相关。

图片来源:公司2025年第四季度偿付能力信息报告

另外,公司2025年四季度末最低资本为29.19亿元,较上一季度的28.37亿元增加0.82亿元,增幅为2.89%。从最低资本构成来看,量化风险最低资本为28.27亿元,占比约97%,其中市场风险最低资本16.19亿元、信用风险最低资本16.53亿元,两项合计占量化风险最低资本约九成。

值得注意的是,公司偿付能力的下滑,已影响到其风险综合评级。据公司披露,中华人寿2025年第二季度、第三季度风险综合评级均为BB级,对比2024年三季度的B级,虽有小幅提升,但距离A级仍有较大差距。

逆境中“补血”,保费收入三连降

为缓解资本压力,中华人寿在2025年上半年采取了紧急增资措施。中华保险集团与中华联合财险按8:2比例共同向其注资12亿元,将注册资本从29亿元增至41亿元。这笔资金迅速提升了公司的偿付能力水平,三季度末两项指标均实现显著攀升。

此外,北京金融监管局已于2026年1月4日批复,同意中华人寿公开发行不超过5.7亿元(含5.7亿元)、期限10年的可赎回资本补充债券,为后续资本补充拓宽了渠道。

尽管紧锣密鼓地“补血”行动在一定程度上缓解了公司的资本压力,但并未从根本上解决其经营问题。中华人寿的自我“造血”能力不佳,近年综合偿付能力充足率指标持续低位运行,仍依赖股东资本补充和市场化发债行为。

回看中华人寿的保险业务收入,公司2022年达到65.14亿元的历史峰值后,便开启下行通道。保险业务收入从2023年的57.39亿元持续下降至2025年的45.62亿元,三年累计降幅约30%,与2025年人身险行业整体保费增长8.9%的背景形成鲜明对比。

连续九年亏损,盈利能力承压

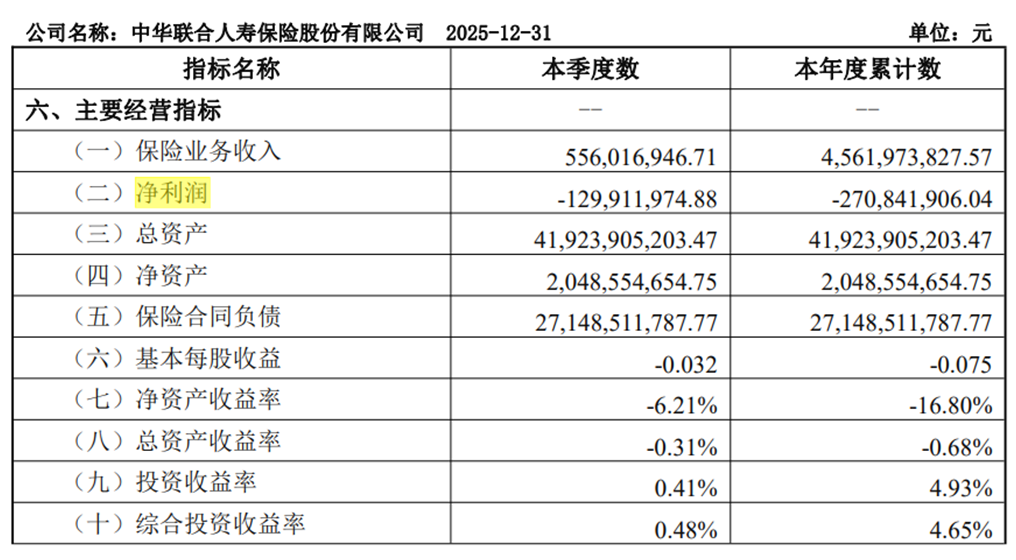

2025年四季度,中华人寿净利润为-1.30亿元,全年累计净利润为-2.71亿元,较2024年全年亏损的4.94亿元有所收窄,但亏损态势未得到根本扭转。这已是中华人寿自2015年成立以来的第九年连续亏损。

据统计,2017年至2025年累计亏损额超21亿元。公司方面表示,尽管在高质量发展方面聚焦核心目标,标保和效益指标均已达成任务计划,并实现同比提升,但受利率曲线下行等因素影响,公司仍存在非经营性亏损。

图片来源:公司2025年第四季度偿付能力信息报告

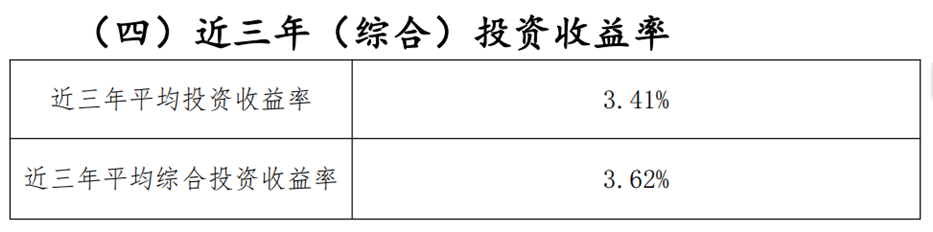

寿险公司的盈利主要依赖利差益、死差益、费差益,其中利差益是核心盈利来源。2025年全年公司投资收益率为4.93%,略高于非上市人身险公司均值。公开资料显示,2025年57家非上市人身险公司投资收益率均值为4.7%,但公司近三年平均投资收益率仅3.41%。

从投资资产结构来看,公司投资资产主要集中在债券、信托计划等固定收益类资产,权益类资产占比偏低(2025年四季度权益投资为26.35亿元,占投资资产的10.1%)。在利率下行周期中,固定收益类资产收益下滑,而权益类资产未能有效对冲风险,导致投资收益不佳。

图片来源:公司2025年第四季度偿付能力信息报告

与此同时,公司退保支出增加。2025年四季度公司退保金为1.77亿元,全年累计退保金达9.38亿元,较2024年增长约27%,退保支出的增加,直接减少了公司的保费收入和保单盈余,同时增加了现金流压力,间接影响公司的投资安排和盈利表现。2025年四季度,公司综合退保率已达4.03%,较上季度末提升0.73个百分点。

此外,公司的资产负债管理能力也有待提升。2025年四季度,公司经营活动净现金流回溯不利偏差率为76%(有利偏差),主要是由于退保支出低于预期,但上一季度偏差率高达1109%,反映出公司现金流预测的准确性不足,资产负债匹配度有待优化。在利率下行周期中,资产负债错配风险加剧,若不能有效优化资产负债结构,公司将面临更大的利差损风险和流动性风险。

2025年,中华人寿的公司治理结构发生根本性变化。根据报告,公司2025年第八次临时股东会审议并通过《关于公司不再设立监事会相关事项的议案》,监事会正式撤销,由董事会审计委员会行使原监事会职权,标志着中华人寿进入“单层制”公司治理时代。

中华人寿的经营困境,并非个例,而是当前中小寿险公司在行业洗牌中的缩影。2023-2025年,寿险行业步入深度调整期,监管趋严、利率下行、市场竞争加剧、消费者需求升级,中小寿险公司面临“生存危机”,要么转型突围,要么被市场淘汰。

作为国有背景中小寿险公司,中华人寿具备股东资源、品牌背书等优势,但也面临业务结构单一、投资收益不佳、资本补充不足、治理效率不高等短板,其破局路径,既关乎自身生存,也为其他中小寿险公司提供了借鉴。