今年以来,液化石油气(LPG)期货价格在小幅反弹之后震荡运行,价格重心明显上移,市场情绪有所修复。与价格走势形成鲜明对比的是,下游装置开工率依然在低位徘徊,产业企业采购偏谨慎。

短期供需平衡

短期来看,供需平衡是基本面的核心特征。但是,供应短暂收缩与需求持续疲软所形成的供需平衡并不稳固,随时可能被到港节奏或下游开工率变化所打破。

供应方面,今年年初以来,受前期国际采购节奏放缓以及部分区域物流受阻等因素影响,远东LPG到港量维持在相对温和的水平。与往年同期相比,LPG到港量偏低,使国内主要港口延续去库态势,现货市场可流通的货源并不充裕,为卖方提供了挺价的底气。

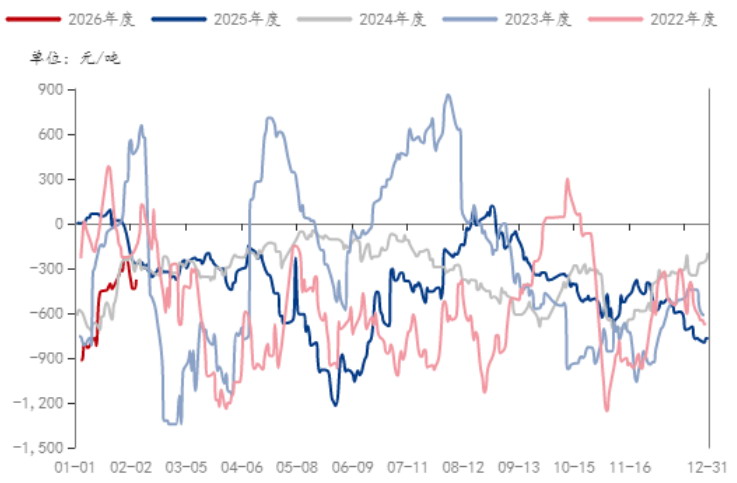

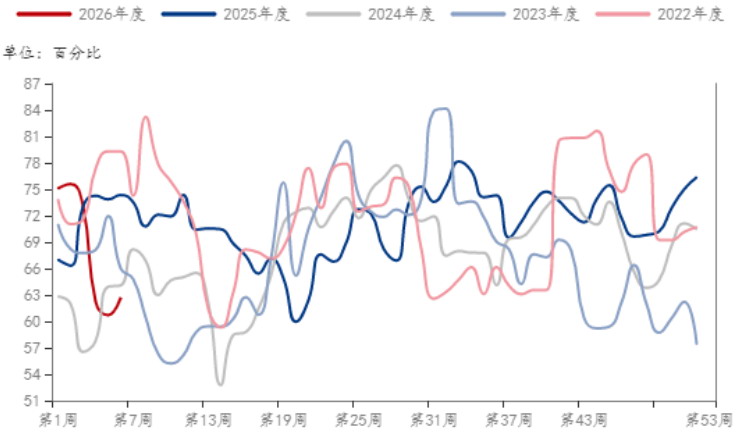

然而,需求疲软的状态并未改变。随着气温回升,民用燃烧需求已步入传统淡季。更为关键的是,作为需求增长的引擎,化工行业的需求依然不尽如人意。其中,PDH制丙烯的产能利用率持续在低位区间徘徊,远未达到能够有效消化供应增量的水平。PDH制丙烯的产能利用率偏低,主要原因是其生产毛利长期处于深度亏损状态,下游聚丙烯等产品的销售价格与原料成本之间的价差未能有效修复,严重抑制了工厂提负和采购原料的积极性。

图为PDH制丙烯生产毛利

图为PDH制丙烯产能利用率

中期供应宽松

展望2026年,LPG市场将在“供应宽松”与“需求缓慢修复”交织的格局中运行,在供应过剩的过程中寻找新的供需平衡点。

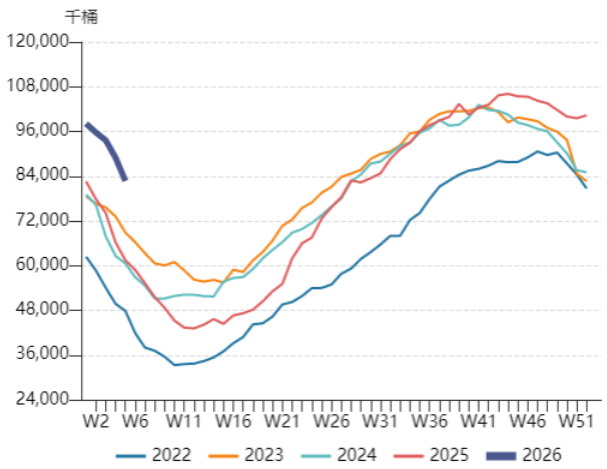

首先,全球供应增长的确定性依然较高。主要出口地区的产能扩张计划仍在推进,新增供应预计将在今年年内陆续兑现。美国丙烷库存处于历史高位,凸显了全球LPG市场供应宽松的格局,将对远东市场价格形成长期压制。

图为美国丙烷库存

其次,成本重心下移可能成为2026年的主题。一方面,全球油气产能不断释放可能带动原料成本中枢下移;另一方面,LPG运力显著增长,海运费用下降成为大概率事件。两者共同作用,可能导致进口LPG的到岸成本整体下移,从而拓宽国内价格的波动区间,同时也削弱了价格的底部支撑。

最后,需求复苏之路漫长且曲折。长期来看,PDH装置数量持续增长为原料需求提供了长期支撑,但是近年来PDH装置深度亏损且开工率低,不仅抑制需求复苏,还拖延了新产能的实际投放进度。

总结

综合来看,2026年年初LPG期货价格反弹,本质是地缘风险溢价上升、短期供应收紧与需求季节性增长共振的结果,而非基本面出现根本性改善。

丙烷远东到岸现货价格在近期虽有小幅回升,但整体仍处于相对低位,其波动更多反映了成本与市场情绪的博弈,决定LPG长期价格的核心矛盾(化工需求疲软与全球供应增长)并未得到解决。

图为丙烷远东到岸现货价格

在化工需求出现持续改善的信号之前,LPG价格上行将面临来自基本面的强劲阻力,市场整体或呈现“上有顶、下有底”的震荡格局。