利多预期支撑

经过本轮价格调整之后,铁矿石估值已经处于中性偏低水平。加之节后市场面临钢厂阶段性复产以及宏观政策加码预期的双重提振,继续下跌空间有限。全年来看,铁矿石将进入供过于求的阶段,价格重心仍会下移。

经过短暂的横盘之后,铁矿石期现货价格在1月底再次开启下跌行情。截至2月11日,铁矿石主力2605合约收于762.5元/吨。结合春节后的供需格局,我们认为,铁矿石在当前位置下继续下跌空间有限。

本轮下跌主要逻辑分析

1月底以来,铁矿石价格下跌主要有两方面原因。一是美联储新主席人选确定之后,市场对今年降息以及流动性宽松预期有所改变,贵金属、有色板块大幅回调,铁矿石价格随之走弱。二是今年钢厂对原料补库相对谨慎,全国247家钢厂铁矿石库存同比(阴历)依然下降529.68万吨。春节长假马上到来,市场预期钢厂进一步补库的空间不大。

铁水产量或阶段性回升

今年以来,铁水产量保持一定规模。即使受包钢事故的影响,全国247家钢厂高炉日均铁水产量也在227万~229万吨之间波动。虽然当下钢厂处于微利状态,并且市场对节后钢材需求不看好,但是笔者认为钢厂阶段性增产依然会出现。高炉生产具有严格的连续性,除非亏损到现金流,否则大部分钢厂倾向于维持生产。另外,钢厂为了完成年度生产指标,一般会在3—4月传统需求旺季加快生产节奏。

在钢厂铁矿石库存比较低的情况下,一旦节后钢厂复产预期兑现,钢厂补库的力度大概率会增强。

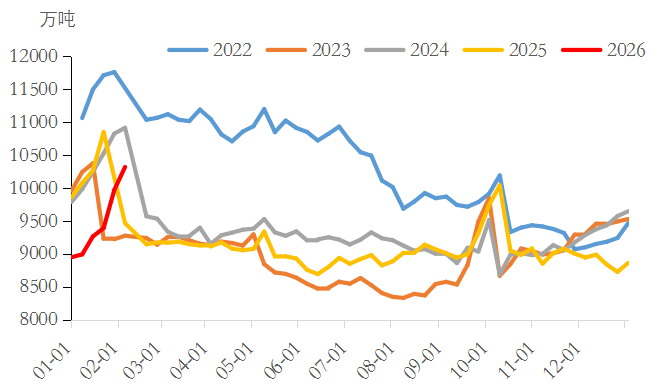

图为247家钢厂铁矿石库存季节性走势

一季度为传统供应淡季

一季度为传统的铁矿石供应淡季。根据以往历史数据,一季度铁矿石发运量比上一年四季度减少0.95亿~1亿吨。不过,今年冬季极端天气不多,加之春节时间较晚,1月全球铁矿石发运量维持在高位。随着春节假期的临近,供应回落幅度有所扩大。2月第一周,全球铁矿石发运量为2535.3万吨,环比下降559.3万吨。铁矿石到港量受去年12月发运量回落影响,目前已经连续4周回落。预计未来几周铁矿石发运量及到港量进一步回落。也就是说,节后2至3周,铁矿石依然存在阶段性供需错配的可能。

政策加码预期依然存在

2025年中央经济工作会议将扩内需作为2026年八项经济工作任务之首。2026年第一期《求是》杂志发表特约评论员文章,文章强调地产的金融属性,提出“政策要一次性给足,不能采取添油战术,导致市场与政策陷入博弈状态”。1月15日,中国人民银行出台了下调结构性货币政策利率0.25个百分点等八项政策。预计全国两会前后,政策仍有进一步加码的可能。若再考虑出口的韧性,制造业需求或逐步恢复,铁矿石需求将受到提振。

海外方面,近期美国劳工统计局的报告显示,就业市场有进一步降温的迹象。美联储进一步宽松的预期依然存在,对商品市场产生利好作用。

估值处于中性偏低区域

经过本轮调整之后,铁矿石现货价格目前在100美元/吨附近,处于近5年同期低位。同时,去年12月以来,钢厂利润有所修复,长流程螺纹钢利润与铁矿石进口利润的差值扩大至126元/吨。从这两个角度来看,当前铁矿石的绝对估值和相对估值均处于中性偏低水平。不过,估值修复方式取决于节后钢厂复产预期兑现情况。

中长期来看,铁矿石将逐步进入供过于求的阶段,供应的增量主要体现在西芒杜等新兴矿山的扩产,以及四大矿山和非主流矿的增产等。预计2026年铁矿石供应增量在4000万~4500万吨,西芒杜铁矿石增量在2300万吨左右。

需求方面,2025年年底的重要会议将绿色低碳放在了十分重要的位置,2030年又是碳达峰的关键时点。笔者认为,2026年钢材供给政策大概率会收紧,国内生铁产量或下降。故全年来看,铁矿石价格重心仍会下移。

综合以上分析,经过本轮价格调整之后,铁矿石估值已经处于中性偏低水平。加之节后市场面临钢厂的阶段性复产以及宏观政策加码预期的双重提振,继续下跌空间有限。全年来看,铁矿石将进入供过于求的阶段,价格重心仍会下移。预计节后1—2个月内铁矿石主力合约的运行区间在750~820元/吨之间。