按2024年电动两轮车的收入计,台铃在中国内地排名第三,市场份额约为12.7%。若IPO成功,台铃将成为继雅迪、爱玛之后,第三家登陆资本市场的行业巨头,标志着第一梯队“三强”正式在资本市场完成集结。

近日,港交所官网披露,由潮汕三兄弟创办的台铃科技股份有限公司(以下简称“台铃科技”)正式向港交所递交上市申请,其股东包括上汽集团、LVMH、赛福天等。

招股书显示,根据2024年电动两轮车收入数据,台铃科技在中国内地市场排名第三,市场份额达12.7%。若此次IPO成功,台铃科技将成为继雅迪、爱玛之后,第三家登陆资本市场的电动两轮车行业巨头。

01

禁摩令中嗅商机

招股书显示,台铃科技于2003年在深圳诞生,如今总部位于江苏省无锡市,是一家专注于电动轻型交通工具领域的知名品牌,业务范围全面覆盖电动两轮车、三轮车的研发、生产与销售,同时延伸至共享出行、充电及换电等配套服务。

台铃品牌的故事,始于2003年的深圳。

当禁摩令影响到传统制摩托行业时,三个潮汕兄弟从中发现了商机。据媒体报道,早年孙木钳、孙木钗、孙木楚三兄弟在潮汕老家以修理摩托车为生,2003年,深圳禁摩政策出台,他们敏锐捕捉到电动车替代摩托车的机遇,与合伙人姚立一起在龙岗租下厂房,利用组装摩托车的经验打造出第一台电动自行车。

目前,台铃已开发涵盖不同出行场景的产品组合。截至2025年9月30日,公司提供50款电动自行车车型、38款电动摩托车车型和三款电动三轮车车型。

具体到应用场景,包括用于日常城市交通的通勤车型,主要用于配送、货运和其他商业用途的实用型车型,以及面向寻求更高性能和骑行体验的消费者的休闲和运动车型。

资料显示,台铃科技创始人团队由孙木钳、姚立、孙木楚及孙木钗组成,四人也是公司控股股东,合共控制公司89.91%的表决权。其中,孙木钳系孙木楚的胞兄、孙木钗的堂兄,孙木楚则系孙木钗的堂兄。

孙木钳任台铃科技执行董事兼董事长,姚立担任公司执行董事兼总裁,孙木楚担任公司执行董事、总经理兼执行总裁,孙木钗任公司执行董事兼高级副总裁。

成立至今,台铃科技的公开融资报道鲜有发生。而在2025年11月及12月,台铃科技获得约4.634亿元融资,每股成本为43.95元,投后估值约为94.634亿元,完成时间为2026年1月8日,投资方包括交控招商、和润创业投资等。

同在2025年11月和12月,台铃科技还发生一系列股权转让,总代价约为1.986亿元(结合同期融资,合计6.62亿元),每股成本为41.51元,售股股东包括孙木楚、孙木钳、孙木钗和姚立等,2026年1月9日完成。

不过,台铃科技并未披露售股股东的出售详情。经计算可知,孙木楚对台铃科技的持股数量减少1339582股,孙木钳、孙木钗和姚立的持股数量分别减少1291715股、1196216股和956878股,交易对价分别约为5561万元、5362万元、4965万元和3972万元,合计约2亿元。

02

行业竞争激烈,超9成收入来自经销商

从整体发展态势来看,台铃科技在营收和期内利润方面呈现出逐年攀升的趋势。

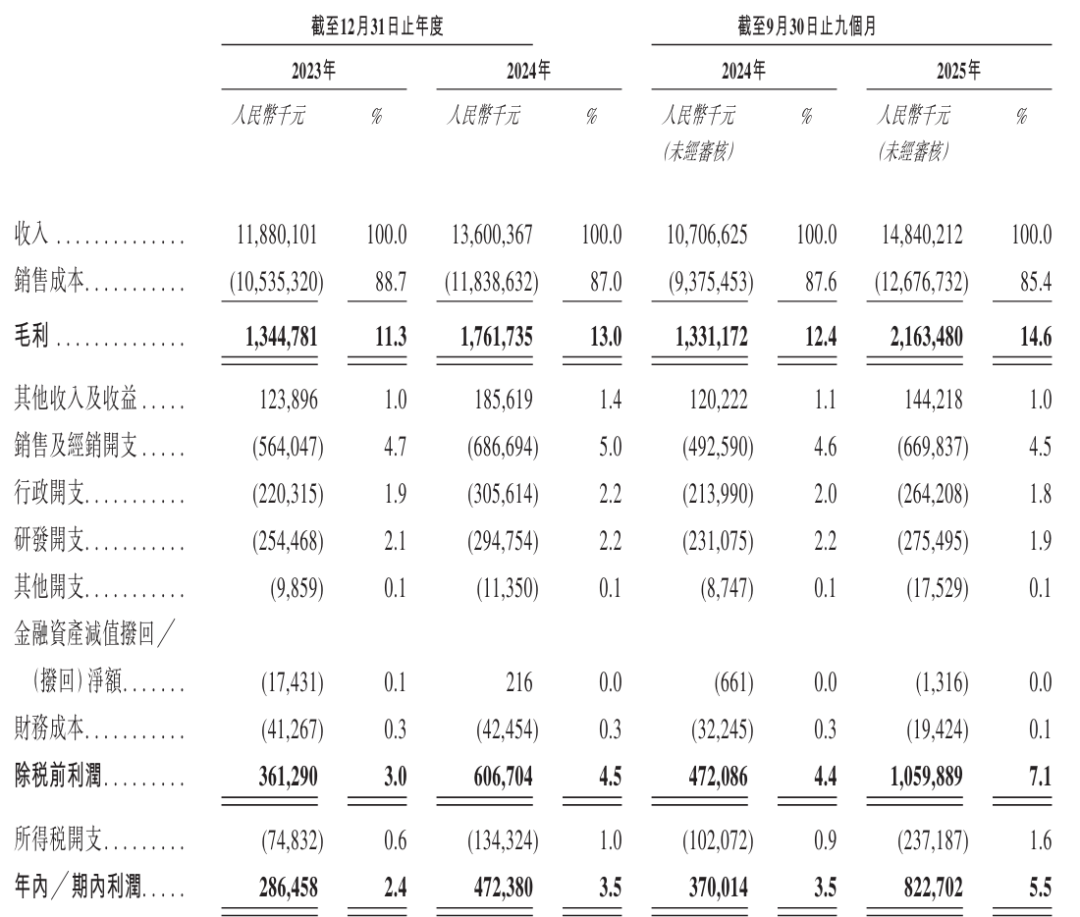

招股书显示,台铃科技2023年、2024年营收分别为118.8亿、136亿元;毛利分别为13.45亿、17.62亿元;期内利润分别为2.86亿、4.72亿元。2025年前9个月营收为148.4亿元,较上年同期的107亿元增长38.7%;毛利为21.63亿元,期内利润为8.23亿元,期内利润率为5.5%。

具体来看,2023年、2024年、2025年1-9月,电动自行车业务为台铃科技贡献了50%以上的收入,电动摩托车及电池的收入占比均在20%左右,电动三轮车及其他产品的收入占比很低。

由于市场需求上升,以及随着公司逐步推出更多高售价电动摩托车产品,台铃科技的产品整体价格有所提升。

其中,2023年至2025年前三季度,公司的每辆电动自行车平均售价从1297.2元增加至1393.7元,每辆电动摩托车平均售价由1468.7元增加至1585.3元。

在销量方面,台铃科技的产品呈现出持续上升的态势。2023年、2024年及2025年前三季度,公司产品销量分别达到710万台、766万台、783万台。

台铃科技主要通过中国内地及海外各地的经销商销售产品,客户主要为经销商。截至2025年9月底,公司拥有5597家中国内地经销商及412家海外经销商。

报告期内,公司通过经销商实现的销售收入分别占总收入的95%以上,如果无法有效管理经销商,可能会影响其市场表现。

然而,在看似光鲜的业绩背后,台铃科技仍面临着诸多不容忽视的挑战。据招股书援引数据,以2024年的收入作为衡量标准,台铃科技是全球电动轻型交通工具市场的第三大参与者,市场份额为5.2%。

而排在前两位的公司,市场份额分别为10.7%和8.1%。结合招股书中的相关描述进行合理推断,这两家公司极有可能就是行业内的两大巨头——雅迪和爱玛。

03

研发费用占比不及雅迪、爱玛

海外市场营收占比仍较低

电动自行车新国标已于2025年9月1日正式实施,全面取代旧版标准。新国标重点强化了电池安全、防火性能、充电器保护及车辆限速要求,推动整车设计升级。在此背景下,企业研发能力的重要性愈发凸显,特别是在智能化、轻量化和安全性方面。

然而,对比雅迪、爱玛等行业头部企业,台铃科技在研发投入上存在明显差距。这与台铃面临市场份额下滑的挑战并存。具体来看,雅迪控股2023年研发费用为11.92亿元,占其营收的3.55%;2024年为11.47亿元,占比4.06%;2025年上半年为6.242亿元,占比3.25%。

爱玛科技2023年研发费用5.89亿元,占营收2.8%;2024年6.58亿元,占比3.04%;2025年前三季度研发费用5.47亿元,占营收比例提升至6.79%。

相比之下,台铃科技2023年研发投入2.55亿元,占营收2.1%;2024年2.95亿元,占比2.2%;2025年上半年2.76亿元,占营收比例降至1.9%。从数据面来看,无论从研发费用的绝对金额,还是其占营收的比重来看,台铃科技均显著低于雅迪和爱玛。

在此基础上,台铃科技的营销费用不仅在逐年增长,且金额也远超研发费用的额度。招股书显示,台铃科技2023年至2025年前三季度,其销售费用分别为5.64亿元、6.87亿元、6.7亿元。营销费用的增加,主要由于不断扩大营销活动,如委聘名人代言。

2023年,其签约王一博为“品牌全球代言人”,在顶流明星的强大号召下火速出圈,建起“总部号+区域号+门店号”的带货体系。2024年,台铃已累计拥有“20个千万级、30个百万级销售额直播间”,成为抖音“顶流”。

同时,东北证券《中国两轮电动车市场洞察报告》显示,2024年国内两轮电动车保有量已达4.2亿辆,相当于约每三人拥有一辆,市场正从增量扩张转向存量竞争。而台铃科技招股书数据则表明,其收入高度集中于中国内地市场,其2024年海外市场收入占比仅为2.4%,至2025年前三季度,中国内地收入占比仍高达97.3%。

值得注意的是,截至2023年、2024年及截至去年第三季度末,台铃科技的流动负债净额分别为20.82亿元、24.4亿元和20.46亿元。

台铃科技坦言,公司于前述报告期内均出现净流动负债,且无法保证未来不会持续产生净流动负债或面临流动性问题。

台铃科技称,净流动负债可能使公司面临流动性风险,并限制营运灵活性,这可能对公司拓展业务的能力产生不利影响,使公司面临特定流动性风险,并制约其营运灵活性。

台铃科技还指出,公司的未来流动性将主要取决于其能否从营运活动产生足够的现金流,以及能否获得充足的外部融资。这些因素亦受到公司未来营运表现、现行经济状况、财务状况及其他因素的影响,其中许多因素均非公司所能控制。

在面临着诸多内部和外部挑战的情况下,市场份额位列行业第三的台铃科技,后续能否如愿叩开资本市场的大门?

来源:新财富杂志综合自南都鉴定评测实验室、凤凰网财经、格隆汇新股、北京商报、深圳商报等