美国劳工部最新公布的数据显示,1月全美就业增长意外加速。劳动力市场企稳的迹象,可能让美联储在一段时间内维持利率不变,同时让政策制定者继续观察通胀走势。不少市场观点也认为,考虑到特朗普政府的政策,不要将数据视为就业形势的实质性转变。

新增岗位集中趋势

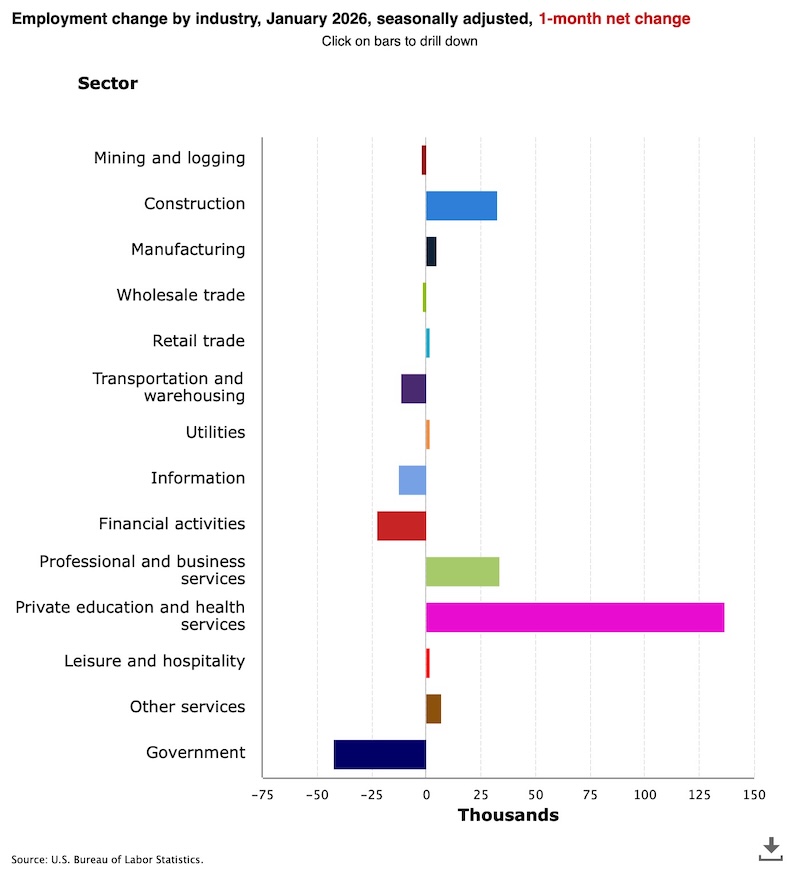

美国劳工统计局表示,1月非农就业人数增加13万人,为近13个月最大增速,去年12月数据经下修后为新增4.8万人。

分项来看,当月医疗保健行业新增8.2万人,为2020年7月以来最大增幅,这一增幅远高于2025年月均3.3万人的水平。社会援助行业新增4.2万人。建筑业新增3.3万人,主要由非住宅专业工程承包商招聘带动,部分机构将其归因于支撑人工智能所需的数据中心建设。专业与商业服务行业新增3.4万人。

制造业就业小幅反弹,但自特朗普重返白宫以来已累计减少逾8万个岗位。零售、公用事业、休闲与酒店业有小幅就业增长。

金融行业再减2.2万人。运输仓储、信息、采矿与伐木行业出现就业流失。与此同时,联邦政府就业减少3.4万人,原因是部分2025年接受延迟辞职的员工正式退出。自2024年10月触顶以来,联邦政府就业已累计减少32.7万人。

桑坦德美国资本市场首席美国经济学家斯蒂芬·斯坦利表示:“我对这些数据展现的强劲势头能否持续持怀疑态度,但这份报告彻底打破了劳动力市场即将崩溃的论调。”

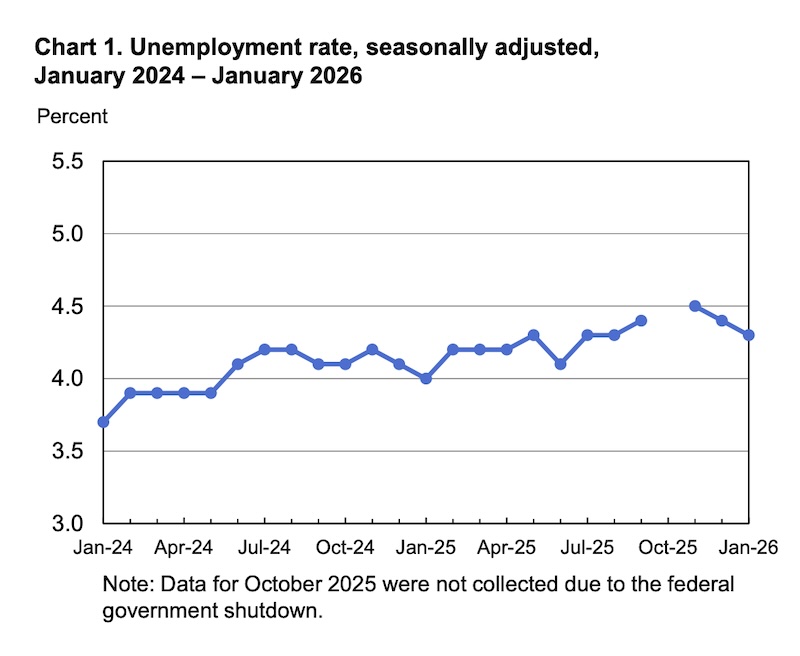

失业率从去年12月的4.4%降至4.3%,但恶劣天气影响了家庭调查,导致其回复率仅为64.3%,低于平均水平。

根据机构测算,随着人工智能行业兴起和就业人口结构变化等因素影响,美国经济每月只需新增约5万人甚至更少岗位,即可跟上劳动年龄人口增长。1月约有38.7万人进入劳动力市场,而家庭调查显示就业人数激增52.8万人,远超新增劳动力,推动失业率下行。

美联储政策前景

数据出炉后,市场对美联储降息定价有所松动。尽管交易员仍押注美联储将于6月首次降息,但按兵不动的概率已升至近40%,高于数据发布前的约25%。

富国银行高级经济学家萨拉·豪斯在发给第一财经记者的报告中称:“劳动力市场似乎更接近企稳,而非快速恶化。今日数据显示,在鲍威尔主席任内,美联储再次降息的可能性越来越小。”

不过非农数据并不能掩盖整体就业指标的不温不火。自动数据处理公司(ADP)上周发布数据显示,美国1月私营部门仅新增2.2万个就业岗位,表明当前就业市场依旧疲软,求职难度显著加大。

事实上,与1月非农火爆有所不同,年度就业基准修正进一步凸显劳动力市场疲软:从2025年3月开始,新增就业人数较此前预估少86.2万人。

数据修正显示,2025年美国经济仅新增18.1万个就业岗位,远低于此前预估的58.4万个。这一数字仅为2024年(前总统拜登任期最后一整年)新增145.9万个岗位的零头。不少华尔街经济学家发表观点表示,特朗普总统激进的贸易与移民政策持续给劳动力市场蒙上阴影,并提醒不要将1月就业激增视为就业形势的实质性转变。

特朗普对数据修正不以为然,在社交媒体发文称:“我们再次成为全球最强国家,因此理应享受迄今为止最低的利率。”

受贸易战和移民政策影响,去年下半年以来美国就业市场逐步降温,且新增岗位高度集中在少数行业,主要为医疗健康、餐饮和酒店行业。关税推高了商品价格、拖累了产品销量,也让企业对未来市场需求充满疑虑。与此同时,美国移民数量的大幅减少导致劳动力供给池萎缩,部分企业开始尝试运用人工智能技术,完成原本由人工承担的部分工作。ADP首席经济学家内拉·理查森表示:“企业招聘力度已明显减弱,求职者找到工作的周期变得更长。”

就业市场的表现是美联储考量2026年是否再次降息的最大顾虑。值得注意的是,白宫经济顾问凯文·哈塞特近日表示,受劳动力增长放缓与生产率提高的双重影响,未来数月美国新增就业岗位可能减少。“我认为,在当前国内生产总值高增长的背景下,新增就业岗位略有减少是合理预期…… 即便未来就业数据连续低于以往水平,我们也无需恐慌,因为人口增长持续放缓,而生产率增长却在飙升,这是一种特殊的经济形势。”

这一观点为美联储内部正在进行的相关讨论提供了参考,而该讨论或将影响美联储后续的政策决策。美联储鲍威尔在1月政策会议后的发布会上称,美国面临 “极具挑战性且相当特殊的局面”,即劳动力供需两端均呈下降态势。这种局面既会导致就业增速低于常规水平,也会使失业率保持稳定。鲍威尔表示,这也让劳动力市场 “更难解读”,因为劳动力增长受限的主因是供给还是需求,将影响美联储的应对举措。若劳动力供给受限是源于潜在劳动力被驱逐出境,可能会引发招聘瓶颈和薪资上涨,这或许是通胀的前兆,也会让美联储在降息问题上更加谨慎。若就业增长放缓是需求疲软所致,美联储则应降息以刺激经济增长和就业。

与哈塞特一样,特朗普近期提名担任下任美联储主席的凯文·沃什也表示,生产率提高有助于抑制通胀,并可能改变美联储的政策前景。鲍威尔及大多数美联储政策制定者均表示,不排除近期强劲的生产率增长势头持续的可能性,但也不愿将短期货币政策决策建立在假设之上。