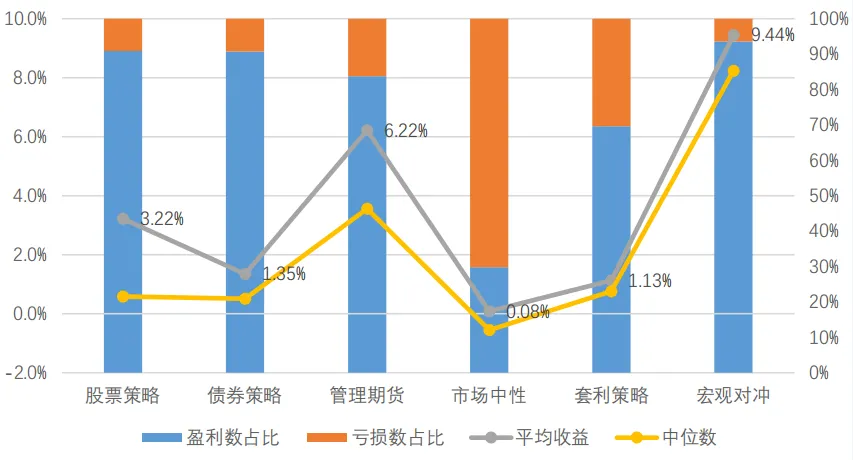

受益于有色品种的极速上涨,宏观对冲策略表现再拔头筹,平均收获 9.44% 的涨幅。指数强超额弱,叠加基差大幅收敛,中性策略表现疲弱,平均收益 0.08%。

私募基金市场回顾——

私募产品数量、增量与存量

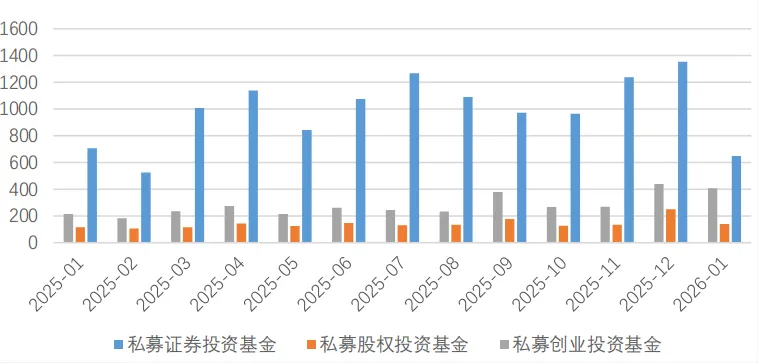

1 月,私募证券投资基金发行数量环比在连续两个月上升后大降。私募证券投资基金发行 648只,环比减少 52%,同比下降 8%。私募股权投资基金发行 140 只,环比下降 44%,同比增加 21%。私募创业投资基金发行 408 只,环比下降 7%,同比大增 91%。

私募基金发行量,数据来源:朝阳永续研究院,数据截至2026/1/31

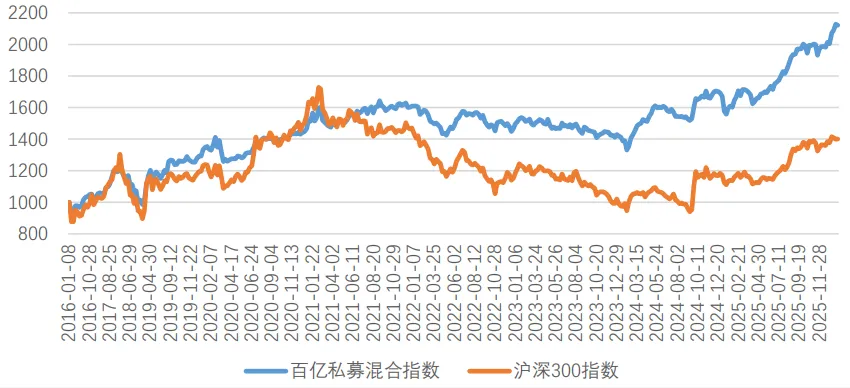

百亿私募混合指数表现

“百亿私募混合指数”的成份基金由全市场百亿私募管理人的代表产品构成,每年6月末和12月末进行成份基金调整。

据周频净值统计的百亿私募混合指数1月(统计周期为2025/12/31-2026/1/30)收益为5.88%,同期沪深 300 收益率为 1.65%。

百亿私募混合指数与沪深 300 指数,数据来源:朝阳永续研究院,数据截至2026/1/31

各策略具体表现

受益于有色品种的极速上涨,宏观对冲策略表现再拔头筹,平均收获 9.44%的涨幅,近 94%的产品正收益。指数强超额弱,叠加基差大幅收敛,中性策略表现疲弱,平均收益 0.08%,不足30%的产品获得正收益。

各策略1月平均业绩表现,数据来源:朝阳永续研究院,数据截至2026/1/31

股票策略

1 月初大盘快速站上 4100 点,市场情绪高涨,1 月日均成交额大幅上升至 3 万亿元。商业航天、AI 应用情绪火爆,提前博弈春季行情。而后各宽基指数 ETF 大幅放量压盘,持续整个后半月,情绪侧降温明显。市场量能始终维持在 2 万亿以上,风格逐渐切换到涨价、业绩、趋势方向,某些板块可能因为资金过度聚集而出现短期泡沫。在前期监管释放降温信号和 ETF 大幅流出后,市场在未来一段时间将会以震荡为主。春节长假之前,由于有长假期缺少明确的催化剂,预计市场活跃度会进一步下降。

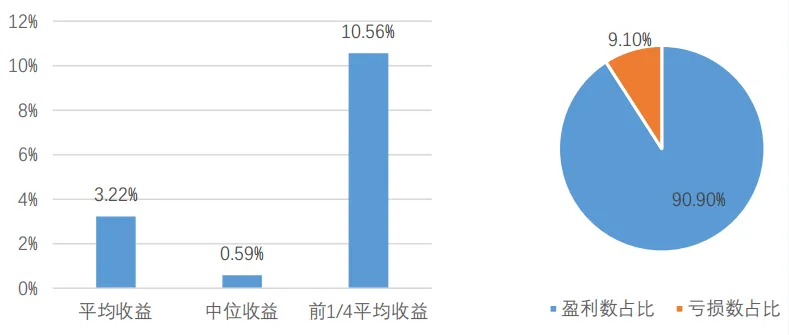

股票策略 1 月平均收益为 3.22%,中位数为 0.59%,排名前 1/4 的产品平均收益为 10.56%。统计的 13011 只产品中,90.90%的产品收益为正。

股票策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2026/1/31

市场中性策略

1 月,尽管流动性和波动率环境好转,但指数表现强劲,不利于量化策略创造超额,此外基差大幅收敛,令中性策略背腹受敌。全月来看,T0 策略、偏短周期/基本面的策略表现较好。

流动性:1 月,换手率和成交额显著上升,处于高水平,有利于量价类策略。

波动率:1 月,波动率较上月回升,有利于量价类策略。

基差:1 月基差大幅收敛,不有利于中性策略。

风格因子:1 月,成长因子、小市值表现较好,有利于中性策略。

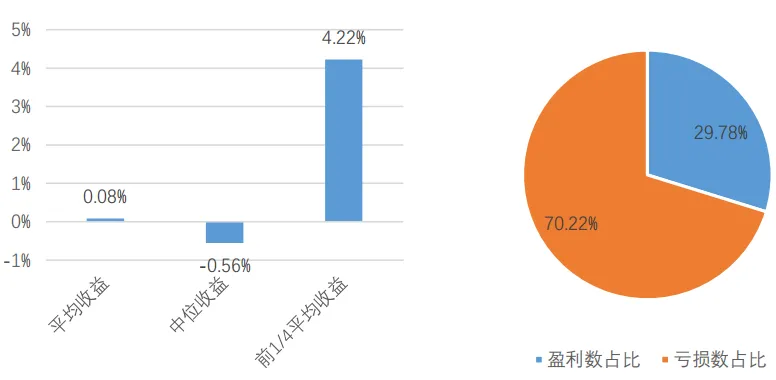

1 月市场中性策略平均收益为 0.08%,前 1/4 平均收益 4.22%,不足 30%的产品获得正收益。

市场中性策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2026/1/31

管理期货策略

南华商品指数涨幅为8.38%,但各板块间分化明显,南华贵金属单月涨幅为 29.56%,表现较弱的为南华农业,微涨1.95%。其他板块受贵金属板块的影响,均有涨幅,南华金属,南华工业,南华能化分别为 5.72%,4.98%,5.73%。从品种来看,白银表现最为强劲,单月涨幅 63.65%,其次是锡 26.66%,碳酸锂 21.9%;欧线,多晶硅,烧碱等分别是当月表现最差的三个品种,跌幅分别是-31.88%,-18.61%,-11.91%。

股指期货,2026 年 1 月,IC 涨幅为 13.98%,IM 为 11.04%;IF, IH 次之,分别是 2.19%,1.18%。相比之下,国债表现较弱,2 年期,5 年期,10 年期,30 年期分别为-0.08%,0.05%,0.31%,0.09%。

策略层面,受贵金属大幅度上涨情绪影响,工业金属,有色等板块均出现上涨,能化板块,原油受地缘支撑震荡偏强,但化工品进入季节性淡季累库,PTA、乙二醇等利润承压,整体维持区间震荡。整体市场波动均有抬升,CTA 策略受益于市场波动,整体表现较优,但日内策略受日内波动影响,差于隔夜策略,由于宏观因素的驱动,导致基本面量化策略部分失效。

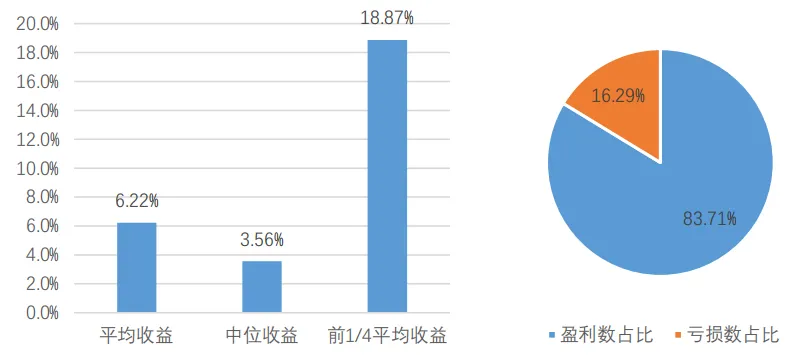

1 月的平均收益率为 6.22%,中位数收益率为 3.56%,前 1/4 平均收益率为 18.87%。其中,83.71%的管理期货基金产品在 1 月获得正收益。

管理期货策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2026/1/31

宏观对冲策略

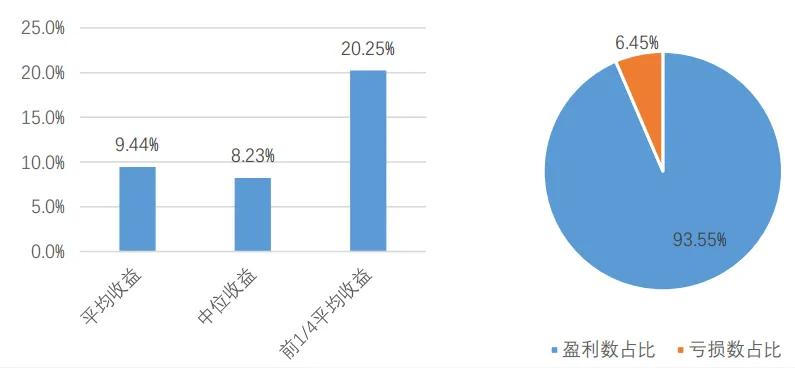

1 月,宏观策略整体盈利。根据朝阳永续的统计数据,1 月的平均收益率为 9.44%,中位数收益率 8.23%,前 1/4 平均收益率 20.25%。其中,93.55%的宏观对冲策略产品获得正收益。

宏观对冲1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2026/1/31

套利策略

细分策略中,1 月套利策略中打板套利和金融期权的排名靠前。1 月金融期权隐含波动率有所上升,有利于商品期权买方的策略环境。

期权:1 月金融期权隐含波动率整体有所上升。1 月末,中证 1000 和上证 50 的 20 日历史波动率相较于 12 月末均有所上升。因此,金融期权卖方处于不利的策略环境。1 月商品期权隐含波动率整体有所上升。高波动品种的隐波上升最多。由于 1 月商品隐含波动率整体的上升,商品期权卖方处于不利的策略环境。

可转债:1 月,转债市场震荡上涨,截止月底,转债价格水平较 12 月末有所上升。1 月转股溢价率在1 月 28 日和 1 月 29 日出现较大幅度上涨,原因可能是当日股票市场出现上涨引起转债市场价格上涨,再引起转股溢价率出现上涨。截至 1 月末转股溢价率中位数为 33%。95-135 元可转债对应正股 20 日历史波动率出现上升,截至 1 月末波动率为 35.01%,接近均值线附近位置。1 月转债交易热度呈现震荡走势,转债市场总成交额截至 1 月末约为 932.72 亿元。1 月末转债估值与 12 月末相比所有上升,自 2018 年以来目前转债估值处于偏高的位置。

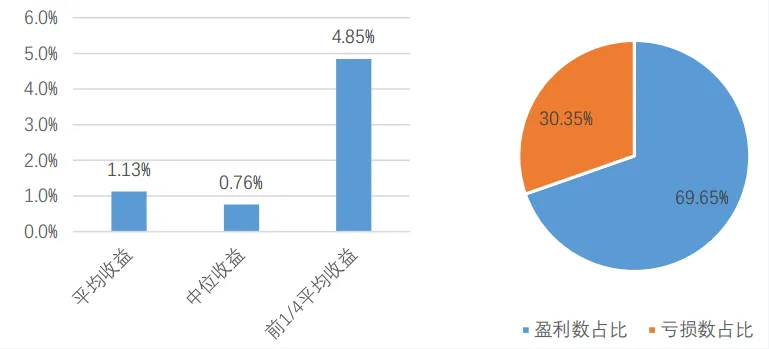

1 月套利策略基金平均收益为 1.13%,收益中位数为 0.76%,前 1/4 平均收益为 4.85%,69.65%的套利策略基金获得正收益。

套利策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2026/1/31

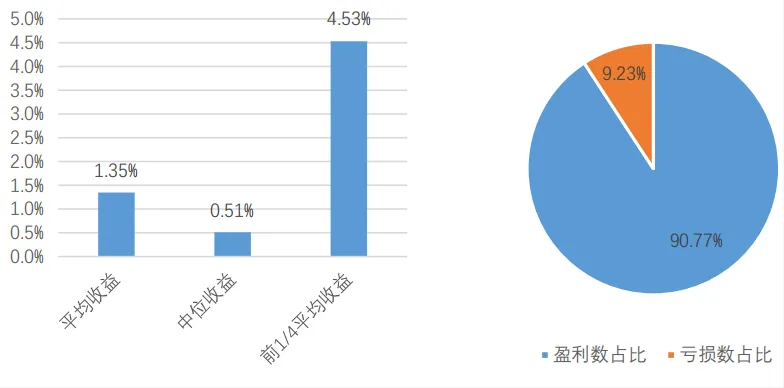

债券策略

国债收益率:1 月末,十年期国债到期收益率收于 1.8103%,较上月末下行 4.33BP,短端(1Y)利率收于1.2967%,较上月末下行 3.59BP,期限利差上行 0.17BP,收益率曲线下移。

债券策略 1 月盈利数占比 90.77%,前 1/4 平均收益 4.53%,中位数收益率 0.51%,平均收益率1.35%。

债券策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2026/1/31