“钱可以生钱,钱生的钱又可以生出更多的钱。”人人都知道这就是复利,它被称为世界第八大奇迹。每个投资者都希望自己能坐上复利这架直升机,让财富自动滚动、越滚越大。

然而,现实里很多人却总是充满困惑:为什么我投资了几年,好像没感受到复利的效果?我赚到的钱如果不拿出来再投进去,是不是就无法产生复利?甚至有时候觉得,自己的投资收益率和存银行定期存款利率好像差别不大,复利到底藏在哪里?

时间、本金与收益率的协同

之前我们讨论过,无论是买基金还是买股票,只要你的投资产生了利润,并且这些利润继续留存在资产中参与增值,你其实就已经在享受复利了。这是因为复利不仅仅体现在你把现金利润拿出来再投资,更体现在底层资产自身的价值增长与再创造上。比如一家公司盈利后不分红,而是用于扩大生产、研发新技术,其股票价值就可能随之提升,这个过程本身就自带复利效应。

那为什么我们常常感觉不到呢?一个最核心也最容易被忽视的因素是:时间太短。“复利的真正威力来自长期不动。”这句话并非小编的发明,是查理·芒格说的。他的好朋友巴菲特,20岁开启投资生涯,用亲身经历印证了时间对复利的重要性——他绝大多数的财富,都是在他60岁之后积累的。他用40年的时间默默布局、耐心等待,让复利效应慢慢发酵,等到时间足够长,资产增长的曲线才开始陡然攀升,最终成就了传奇。

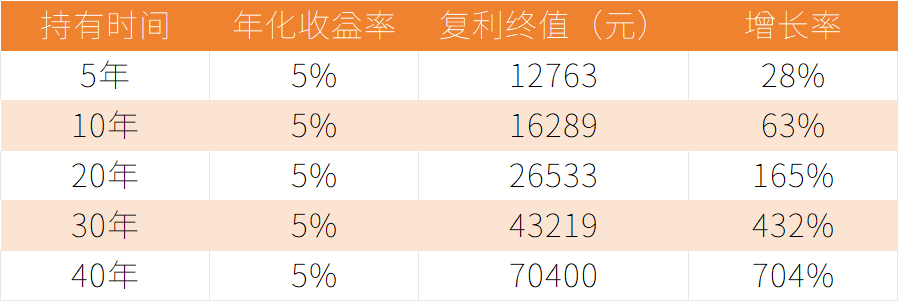

我们可以用简单的数字来感受一下复利。假设初始投入1万元,年化收益率为5%,看看不同时间长度下的结果:

10000元初始投入,5%年化收益率情况下的复利终值

复利在前期的效果极其缓慢,5年时间仅增长了28%,10年也不过增长63%,这种涨幅很容易被市场短期波动所覆盖,让人们误以为复利没有发挥作用。但随着时间跨度拉长到30年、40年,收益才开始呈现爆发式增长。芒格还说过:复利前期效果太慢了,慢得看不到变化,人在没有反馈的时候,最容易放弃。这正是很多人疑惑自己感受不到复利的核心原因。

当然,时间和耐心是基础,若能配上更多的本金和更高的收益率,复利的剧本将更为惊人。我们不妨将基数提高,假设以10万元和100万元为起点,追求10%的年化收益率,来看长期结果:

10万元和100万元投入,10%年化收益率情况下的终值

数字本身已经足够说明问题。更高的本金提供了更强大的起点,而更高的收益率则像更陡峭的增长曲线。两者与漫长的时间结合,最终会创造出远超线性增长的财富奇迹。

除了耐心,还需要运气

两个重要的小知识:第一,我们在基金产品介绍里常见的“年化收益率”,指的就是复利条件下的年均增长率。第二,无论是股票还是基金的复利效应,都只能事后回顾计算,而无法事先精确预测。没有人能保证一家公司或一只基金未来十年一定能以某个复利速度增长。市场充满波动,企业会遭遇竞争和周期,所谓复利,是优秀资产穿越周期后,事后统计呈现出的结果。

如果你的一笔投资,10年间从1万元变成了10万元,增长了10倍即1000%,那么其年化收益率是多少呢?复利计算大约为26%。这意味着你需要选中并长期持有一个能够持续创造如此高回报的标的。

但现实是,这极其困难。回顾国内公募基金市场,在过去10年间,没有一只产品的年化收益率能达到26%。在文章《10年年化收益率超10%的基金就这么多,你买过吗?》中,我们统计了成立满10年,年化收益率超过10%的混合型和股票型基金中,仅有168只产品。也就是说,从历史数据看,能长期保持两位数复利增长的产品虽然有,但他们淹没在上千只产品之中。选中它们,本身就需要眼光,但更需要一些运气。

所以,想要真切地感受到复利带来的丰厚回报,是一件典型的“既要、又要、还要”的事情:既需要足够长的时间来酝酿,又需要一笔能够长期闲置的本金作为种子,还需要投资标的能提供可持续的、相对较高的收益率,以及一点选中优质标的的运气。

然而,一个可能颠覆直觉的是:在这诸多条件中,“运气”或许反而是相对最容易“解决”的一环。尽管过去10年年化收益超过10%的产品不多,但另一个数据是,在近1500只同类基金中,过去10年累计收益率为负的产品有约250只。

这意味着,如果你进行长期投资,随机选择或者进行基本的分散投资,你买到一只长期下来能提供正收益产品的概率其实不小。只要收益率不为负,哪怕年化只有5%,在时间的加持下,复利效应依然会默默工作。问题的关键,再次回到了“耐心”二字。

享受复利,与其说是一种投资技巧,不如说是一种对规律的认知、对心性的磨炼。我们之所以常常自嘲为“韭菜”,或许正是因为我们习惯于追求“快钱”的心态,与复利所要求的“慢”和“稳”的本质完全背道而驰。