在半导体产业链的全球分工中,芯片设计处于产业链的顶端。由于其具备高研发投入、高毛利率以及轻资产运行的特征,被公认为行业内附加值最高的环节。随着科创板聚集了越来越多的芯片设计龙头,如何有效观测这一环节的波动?科创芯片设计ETF易方达(589030) 作为一个标准化的观察工具,提供了清晰的资产透视维度。

1、指数底色:纯粹的“设计”基因

科创芯片设计ETF易方达(589030) 紧密跟踪上证科创板芯片设计主题指数。从编制逻辑来看,该指数的“纯度”非常高。它专门从科创板中筛选出主营业务属于半导体设计的上市公司,如计算芯片、存储芯片、模拟芯片等,且剔除了重资产的晶圆制造和后端封测。

根据公开披露数据,数字芯片设计和模拟芯片设计为该指数的前两大权重行业,合计占比超90%。这一结构特征决定了该指数能够精准映射芯片设计环节的整体景气度,而不受制造端资本开支波动的干扰。

2、成份股图谱:硬核科技缩影

通过分析科创芯片设计ETF易方达(589030)的持仓结构,可以发现其成份股涵盖了目前国产半导体领域的多家核心企业。根据公开披露数据,其前十大成份股包括:澜起科技、海光信息、芯原股份、寒武纪、佰维存储、睿创微纳、东芯股份、龙芯中科、臻镭科技、复旦微电。

从业务分布来看,主要聚焦于三大领域:

算力与计算芯片:如海光信息、寒武纪等,是国产算力底座的重要构成。

内存接口与存储逻辑:如澜起科技(内存接口芯片)、佰维存储(存储器)等。

模拟芯片:如睿创微纳(红外探测器)、臻镭科技(射频芯片)等,涉及广泛的工业与消费电子应用场景。

图1:上证科创板芯片设计主题指数前十大成份股权重图

注:数据显示,该指数重点覆盖了澜起科技(内存接口)、海光信息(国产算力)、佰维存储(存储器)、睿创微纳(模拟芯片)、臻镭科技(模拟芯片)等细分领域龙头。高集中度的持仓结构,使其能够直观反映存储涨价、AI算力爆发与模拟芯片复苏带来的产业红利。图片来源:中证指数官网

3、市场机构观点:设计环节有望率先受益

近期,主流券商普遍关注半导体行业的结构性复苏机会,芯片设计环节被明确列为业绩弹性率先兑现的方向。

在存储领域,国盛证券研报指出:“在原厂减产、供需紧缺背景下,能拿到稳定、高品质颗粒供给的模组厂商有望充分受益于AI时代供需紧缺下存储升级+涨价+国产化三重β,业绩弹性显著、估值提升空间广阔”。

中信证券同步强调,2026年电子行业“自主可控、AI算力”为贯穿全年的绝对强主线,国产算力产业链正从“单点突破迈向体系化重构的决胜拐点”。

在此背景下,科创芯片设计ETF易方达(589030)因其成份股高度覆盖上述高景气细分领域,成为验证市场逻辑的有效工具。

4、行业工具属性与市场观测意义

对于关注半导体产业逻辑的观察者来说,通过跟踪科创芯片设计ETF易方达(589030) 的表现,可以直观地反映出市场对芯片设计环节估值波动的认可度。在当前AI驱动和半导体周期寻底的大背景下,这种聚焦于上游高附加值环节的指数工具,为分析科创板硬科技走势提供了一个精准的“切片”,也使得科创芯片设计ETF易方达(589030) 成为构建科创板投资组合时不可或缺的拼图。

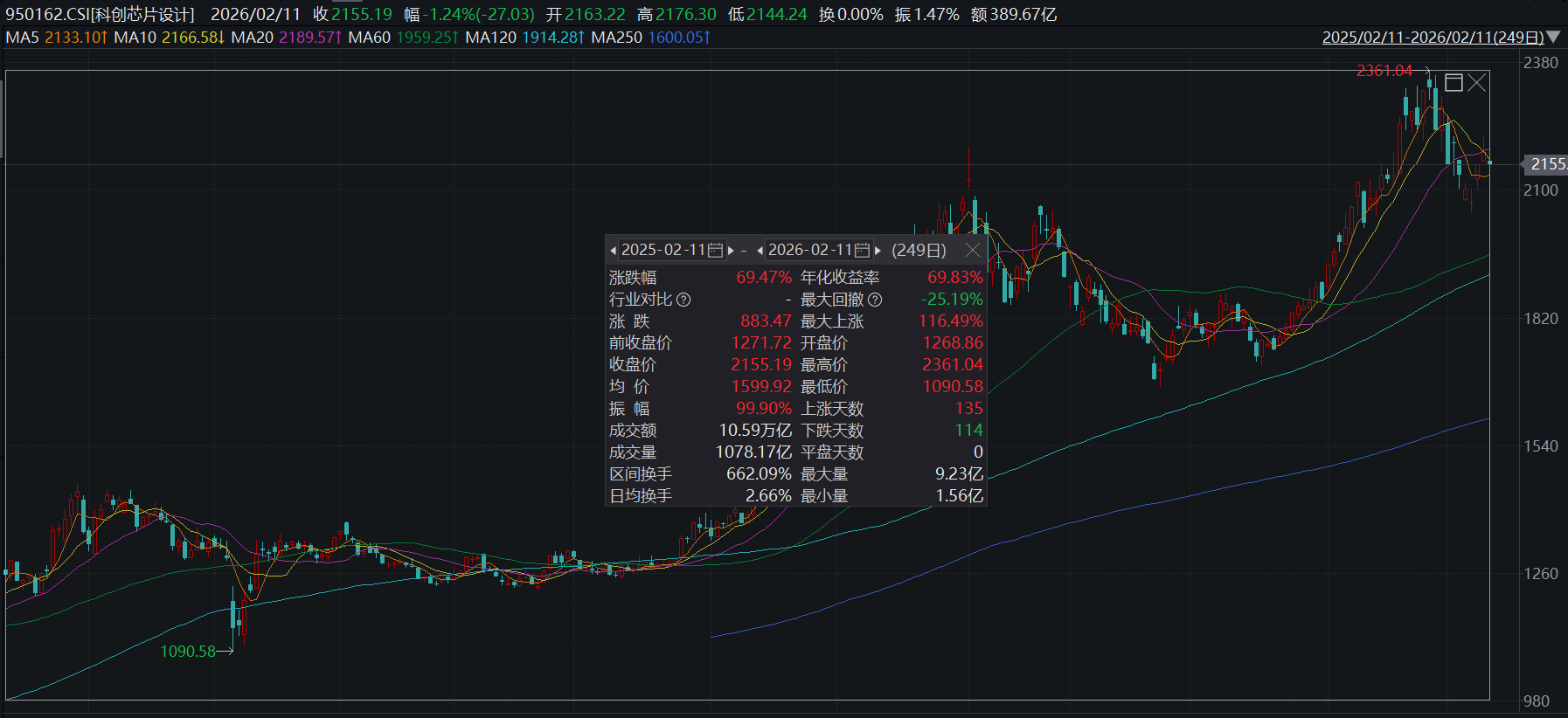

图2:科创芯片设计指数(950162)近一年走势图(2025.02-2026.02)

图注:根据Wind数据,截至2026年2月11日,该指数在统计区间内实现了69.47%的区间涨幅,显著体现了芯片设计环节在行业上行周期的高弹性特征。图片来源:Wind