A股三大指数今日涨跌不一,截止收盘,沪指涨0.09%,深证成指跌0.35%,创业板指跌1.08%。沪深京三市成交额超过两万亿,较昨日缩量逾千亿。行业板块涨跌互现,玻璃玻纤、能源金属、小金属、贵金属、化纤行业涨幅居前,文化传媒、教育、旅游酒店、航天航空板块跌幅居前。个股方面,上涨股票数量超过2000只,60只股票涨停。

据媒体报道,近期多种化工产品迎来价格上涨:1) TMP行业因供应端收缩(国内万华等厂商退出10万吨/年产能,海外帕斯托5万吨/年检修)及下游补库需求强劲,预计节后价格继续上涨;2) 聚酯产业链价差修复,PTA价差接近盈亏平衡,涤纶长丝负荷降至75.2%但POY、FDY价差创半年新高,聚酯瓶片价差达两年高位;3) 染料行业库存偏低,分散染料预计节前再涨10%,艳蓝染料价格从8万飙升至18万/吨且节后或继续提价,龙头浙江龙盛带头挺价。

此外有机构表示,2026年化工行业将迎来周期复苏与产业升级的双重机遇。化工品底部区间运行已达三年,行业在建工程增速持续下滑,新产能投放接近尾声。展望2026年,“十五五”开局之年国内稳增长政策有望发力,美联储进入降息周期,化工品传统需求有望温和复苏;“反内卷”浪潮的助推下,周期拐点有望加速来临,具备全球竞争优势的化工核心资产有望迎来盈利与估值修复。

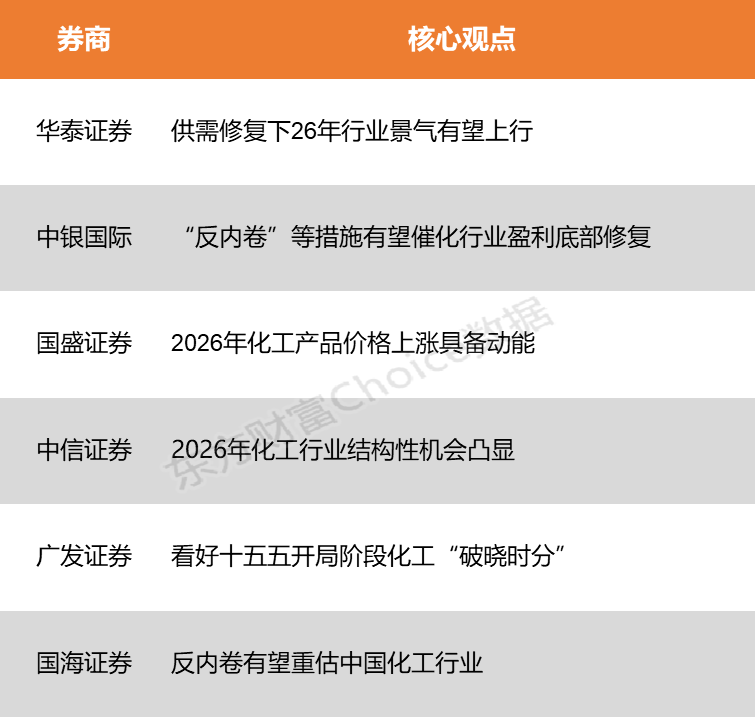

华泰证券表示,近年来行业盈利已处底部,在反内卷等政策引导下,供给侧有望加快调整,大宗化工品盈利或迎改善。中银国际指出,展望2026年,本轮基础化工与化学制品行业扩产已近尾声,“反内卷”等措施有望催化行业盈利底部修复。同时,新材料受益于下游需求的快速发展,有望开启新一轮高成长。

华泰证券:供需修复下26年行业景气有望上行

26年1月末CCPI-原料价差为2631,处于2012年以来15%分位数,较25年末2500点环比扩大,受产油国地缘冲突影响,国际油价震荡上行,叠加资源品涨价情绪外溢、春节前补库需求提振,多数化工品价差环比改善。1月提价产品主要受锂电储能增长预期、油价上行支撑、北半球冬季寒潮影响等因素驱动。我们认为近年来行业盈利已处底部,在反内卷等政策引导下,供给侧有望加快调整,大宗化工品盈利或迎改善。中长期而言,伴随欧美高能耗装置退出、亚非拉地区经济增长等需求增量驱动下,出海/出口成为国内化工行业的重要增长引擎,供需修复下26年行业景气有望上行。

中银国际:“反内卷”等措施有望催化行业盈利底部修复

展望2026年,本轮基础化工与化学制品行业扩产已近尾声,“反内卷”等措施有望催化行业盈利底部修复。同时,新材料受益于下游需求的快速发展,有望开启新一轮高成长。中长期来看,传统化工龙头经营韧性凸显,布局新材料等领域,竞争能力逆势提升,在行业景气度好转背景下有望迎来业绩、估值双提升;“反内卷”等持续催化,需关注供需格局持续向好的子行业,包括炼化、聚酯、染料、有机硅、农药、制冷剂、磷化工等;下游行业快速发展,新材料领域公司发展空间广阔。

国盛证券:2026年化工产品价格上涨具备动能

站在2026年化工产品价格上涨具备动能:1)供给端在行业资本开支下行,叠加环保限产和部分化工企业因成本劣势关停背景下,竞争格局持续改善;2)需求端从制造业PMI数据已可见改善信号;3)反内卷政策导向下,龙头企业开始积极带领行业降低负荷率来挺价。

中信证券:2026年化工行业结构性机会凸显

2026年化工行业结构性机会凸显,政策驱动与产业升级共振。建议关注三大方向:1)国产创新加速的高端新材料(如半导体材料);2)出口高增的农药、轮胎等子行业;3)具备一体化优势的龙头企业。

广发证券:看好十五五开局阶段化工“破晓时分”

化工作为典型周期性行业,通常5年一轮周期,经历“盈利上行-产能扩张-盈利触底-产能出清/需求预期改善”四个阶段。伴随资本开支增速转负、反内卷、海外降息、扩内需,看好十五五开局阶段化工“破晓时分”。此外,全球技术革命持续提速,材料变革迎新机遇。

国海证券:反内卷有望重估中国化工行业

反内卷有望重估中国化工行业,后续措施有望使全球化工行业产能扩张大幅放缓。中国化工行业具有充沛的经营活动现金流净额,一旦扩张放缓,潜在股息率将大幅提升,有望实现从吞金兽到摇钱树的转变;同时,供给端的改变将带来景气度的止跌回升,化工标的有望兼具高弹性和高股息的优势。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)