2026年1月,脱胎于老牌药企海正药业(600267)的浙江博锐生物制药股份有限公司(下称“博锐生物”)正式向港交所递交招股书,联席保荐人为华泰国际、摩根大通。

博锐生物的业务源自海正药业的生物制剂业务板块,其前身为海正博锐。2019年,海正药业正处于债务压力高企的艰难时刻,为回笼资金、加速生物药管线研发,海正药业启动资产处置。2019年9月,私募股权巨头PAG(太盟投资)以38.3亿元的价格,收购海正博锐58%股权。然而,“引战投”留下的对赌压力,也为如今上市前的财务波动埋下了引信。

在生物医药融资步入“深水区”的当下,博锐生物凭借8款商业化产品保持营收增长。然而,在“以价换量”的行业逻辑下,博锐生物正面临着毛利率结构性下滑、销售费用高企以及上市前夕回购导致的流动性紧缩等多重考验。

“生物类似药”依赖,销售费用高企

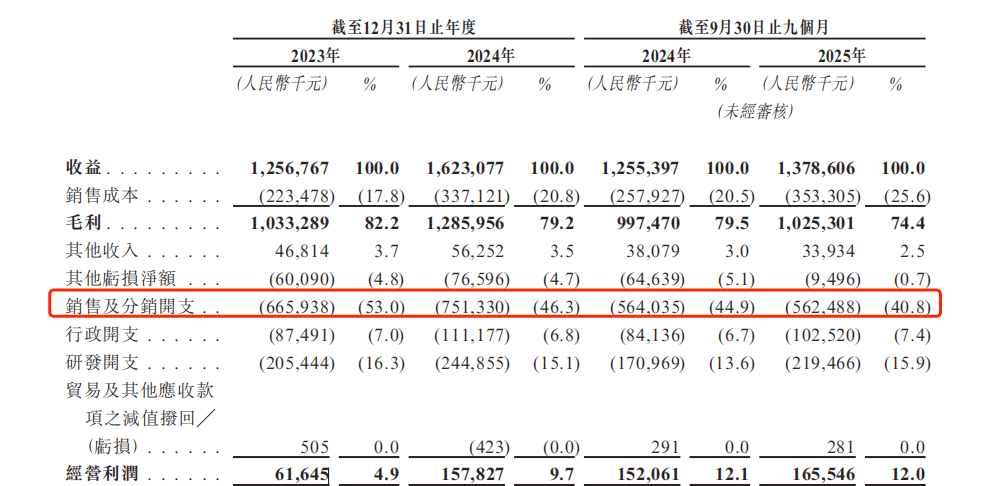

招股书显示,博锐生物2023年、2024年及2025年前三季度营收分别为12.6亿元、16.2亿元及13.8亿元,应占净利润在2023年实现1901万元,2025年前三季度已达到1.2亿元。

然而,从收入结构来看,公司业绩存在明显的结构性短板。

《财中社》注意到,公司创新药成色不足,类似药“挑大梁”。博锐生物定位为“创新生物制药公司”,但从收入贡献来看,其目前的造血核心依然是生物类似药。根据招股书数据,公司营收中约七成来自于成熟产品(主要为生物类似药)。2025年前三季度,成熟产品收入占比虽有下降,但仍高达69.5%,而创新产品(自研的安瑞昔与2024年通过CSO模式引入的“舶来品”倍捷乐 )营收占比仅为19.8%。

其中,核心产品安健宁®(阿达木单抗注射液)虽然在国内市场份额领先,但阿达木单抗市场已是一片红海。随着国家及地方集采的深入,该类药物面临价格下行压力。招股书风险因素中也明确提及:“如果我们产品落标,我们产品需求会减少;即使中标,采购周期和价格执行也存在不确定性”。依靠单一成熟品种的类似药维持现金流,在创新药研发“内卷”的当下,公司的估值逻辑更接近于化工制造业。

受集采降价及市场竞争加剧影响,博锐生物的毛利率呈现清晰的下滑趋势。数据显示,2023年、2024年及2025年前三季度,公司毛利率分别为82.2%、79.2%及74.4%,一年多时间累计下降7.8个百分点。在生物制药行业,毛利率是衡量产品定价权和竞争壁垒的核心指标。毛利率的持续下行,意味着公司正通过“以价换量”的策略维持营收增长,这种增长模式在长期缺乏重磅FIC创新药接力的情况下,易触及天花板。

《财中社》注意到,在毛利率承压的同时,公司销售及分销开支在过去几年维持在高位。2023年及2024年,该项支出分别为6.7亿元和7.5亿元,占当期营收的比例分别高达53%和46.3%。

尽管2025年前三季度这一比例降至40.8%,但绝对金额仍高达5.6亿元。细究费用构成,超过一半都属于会议及营销开支。在医药行业合规监管趋严的背景下,如此高昂且刚性的推广成本,不仅是监管层审核的敏感点,也构成了公司盈利弹性的最大掣肘。

流动性失血,上市前的7.55亿回购

招股书披露,2025年10月23日,博锐生物与子公司台州博之锐的投资者签署协议,斥资7.6亿元回购台州市椒江金融投资有限公司持有的台州博之锐49%股权。

《财中社》注意到,这笔回购款不仅包含原始投资本金,还明确包含“4.6%的年利率”。在股权投资中,固定收益率是典型的债务特征。这意味着台州国资在入股子公司“台州博之锐”时,可能签署了带有刚性回购条款的抽屉协议,本质上是为博锐生物提供了一笔低成本的长期融资。

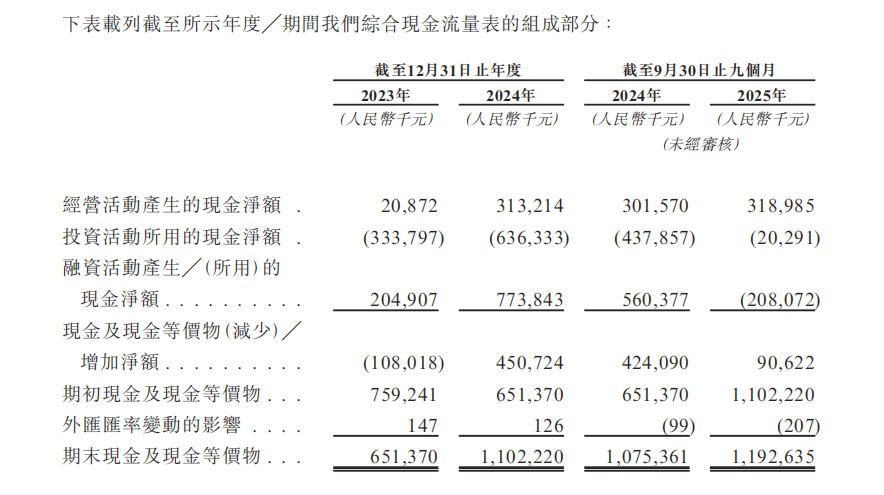

截至2025年9月30日,博锐生物账面现金及现金等价物余额约为11.9亿元。若扣除这笔7.55亿元的回购款,公司的可用现金储备将瞬间缩水至约4.4亿元。

对于一家处于研发爬坡期的生物药企,4.4亿元的现金储备显得捉襟见肘。截至2025年9月30日,公司拥有短期银行贷款1.9亿元,长期银行贷款5.5亿元,合计7.4亿元。

招股书显示,公司拥有多款处于临床阶段的管线,研发投入属于刚性支出。2025年前三季度,研发开支占收入的比重为15.9%。在现金流大幅减少的情况下,公司如何平衡高额的研发投入与日常运营资金需求?这笔在上市前夕发生的回购,虽解决了子公司股权结构问题,但也让博锐生物背上流动性包袱。

母公司主业疲态,关联交易难断

博锐生物的IPO,不能脱离其母公司海正药业的语境来解读。作为曾经国内API(原料药)与抗生素领域的巨头,海正药业近年营收增速放缓。

在主业造血能力减弱的背景下,分拆旗下资产上市、通过资本市场变现成为了海正的重要战略。除了博锐生物,海正药业旗下的动保板块——海正动保(主要从事兽药研发生产),也在筹备上市进程。

海正药业发布的2025年第三季度报告显示,前三季度营收79.2亿元,同比增长仅0.6%;归母净利润虽有增长,但这很大程度上依赖于非经常性损益和投资收益的调节。拉长周期看,海正药业2024年全年营收同比下降2.8%。

在主业造血能力减弱的背景下,投资收益对公司净利润的调节作用愈发敏感。海正药业对博锐生物采用权益法核算,2025年上半年,海正药业从博锐生物(联营企业)确认的投资损益为负(-2474万元),但在2024年及之前曾贡献正向收益(2685万元)。这意味着,博锐生物的业绩波动直接影响海正药业的报表质量。

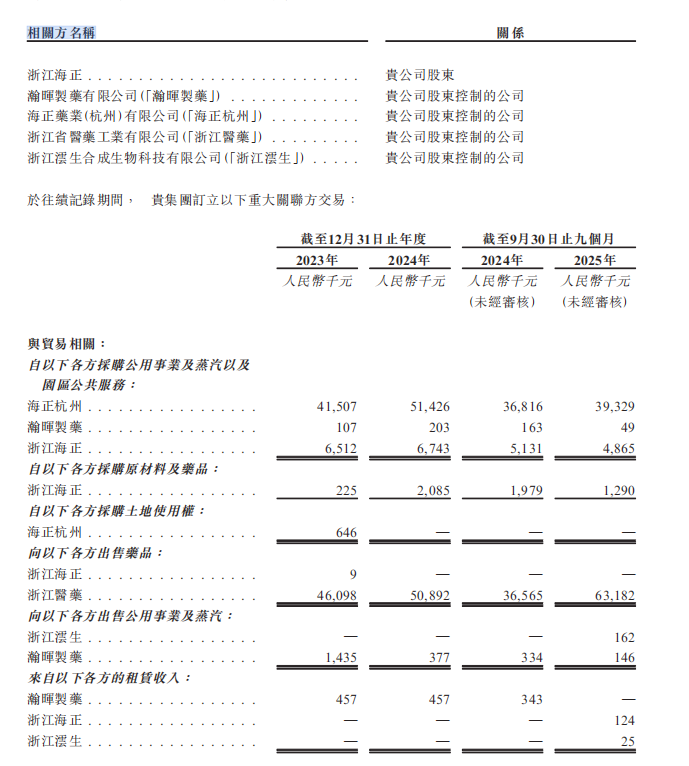

海正药业(及其子公司)不仅是博锐生物的股东,还是其主要供应商。博锐生物向海正药业采购公用事业(水、电、汽)及园区公共服务。2023年及2024年,仅向海正杭州采购公用事业及服务的金额就分别达到4151万元和5143万元。

博锐生物的研发中心和部分生产设施租赁自海正药业。招股书披露,本公司与海正药业订立了物业租赁协议,租赁位于台州椒江的物业供日常运营。

海正药业同时也是博锐生物的客户。招股书显示,海正药业是博锐生物前五大客户之一,博锐生物向其销售药品产生的收入占比在3%-4%左右。

这种“房东+供应商+客户+股东”的四重身份下,博锐生物的成本结构是否真实反映了市场价格?其高毛利是否得益于母公司的输送?一旦上市后关联交易定价公允化,其业绩是否会发生变脸?尽管招股书声称交易公允,但在A股转港股的监管逻辑下,这种深度绑定始终是审查的重点。

截至最后实际可行日期,PAG(太盟投资)持股44.6%,为第一大股东;海正药业持股39.6%,为第二大股东。

这种由私募股权基金(PE)控股、原母公司参股的治理结构,在医药行业并不多见。PE基金通常追求财务回报和退出的时效性,而产业方(海正)可能更看重长期的产业协同。在公司未来战略方向上,两大股东是否存在利益冲突?公司在招股书中表示“我们的控股股东对本公司有重大影响力,而其利益未必与其他股东相符。”

招股书显示,2025年12月,即公司递表前夕,拥有深厚海正背景、自公司成立起便掌舵的原CEO王海彬退任总裁,主要负责战略规划与整体管理;而首席执行官的权杖则交给了拥有罗氏、信达生物背景的职业经理人刘敏。