国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股恐慌性抛售过后已至关键位置,建议持股过节,看好节后行情,重点布局成长板块及涨价、政策受益领域;AI 应用持续爆发,端侧创新提速,漫剧等细分领域迎来规模化发展契机;跨境电商获税收优惠政策支持,全球及中国市场规模持续增长,前景可观。

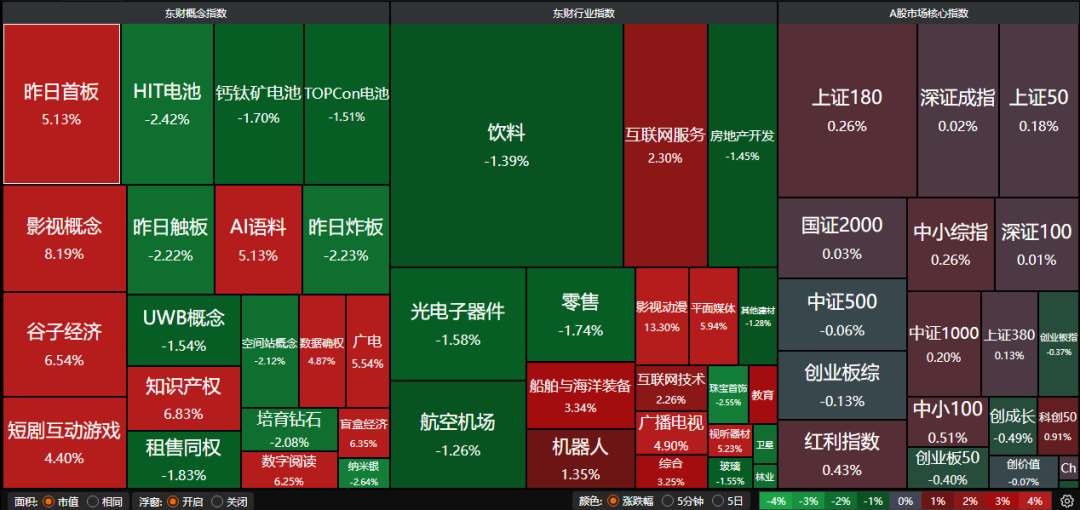

A股三大指数昨日震荡整理,沪指涨0.13%,深证成指涨0.02%,创业板指跌0.37%。沪深京三市成交额超过2.1万亿。行业板块涨跌互现,文化传媒、游戏、船舶制造、教育、通信服务板块涨幅居前,贵金属、光伏设备、珠宝首饰、能源金属、商业百货板块跌幅居前。

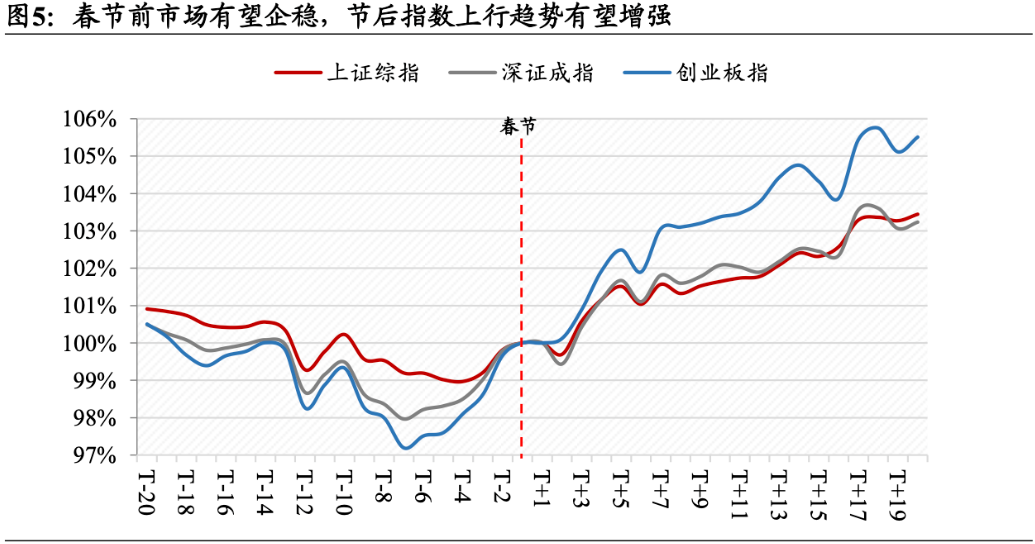

1、坚定信心,持股过节

国泰海通:坚定信心,持股过节

近期中国股市波动较大,并出现单日恐慌式抛售,市场悲观情绪弥漫。究其原因:沃什“降息+缩表”倾向引发金融条件紧缩担忧、美股科技龙头巨额资本开支扰动与前期A股权重ETF持续被抛售交织助推了交易波动和信心走弱,加之临近春节长假观望情绪升温。恐慌性抛售后,中国股市已至关键位置,建议持股过节。新兴科技是主线,价值也会有春天。

招商证券:节后指数有望强于节前

总体来看,市场在2月以震荡为主,节后指数有望强于节前。主攻方向上,前期涨价品种开始向石油石化、食品饮料扩散,建筑建材受益于十五五规划的重大项目。轮动加快可能是2月最重要的特征。

中国银河:布局“春节红包”行情

节后,随着政策窗口开启、风险偏好回升,市场焦点可能重新转向具备产业催化、业绩确定性的成长板块,如AI应用、高端制造、新能源等。节奏将更趋温和,慢牛行情更加稳健。

2、AI应用持续爆发

东方财富证券:端侧AI创新有望开启全新时代

展望2026年,产业大逻辑上,以苹果为代表的终端厂商推动AI功能继续保持迭代优化。此外,端侧AI创新有望开启全新时代。智能眼镜正从轻量化穿戴设备快速迭代升级为新一代智能终端,从行业规模维度看,2023-2024年AI智能眼镜全球销量从24万副快速攀升至152万副,预计2026年销量突破1000万副、2029年市场规模突破1000亿元。

中银证券:

Seedance2.0等AI技术或推动漫剧行业进入规模化发展阶段。传统动漫往往需数年打磨,资金投入动辄千万元,漫剧“短视频化”的轻量化产品制作周期较短、且创作门槛大幅降低。随着Seedance2.0发布,漫剧制作成本进一步降低,制作效果进一步提高,行业有望迎来加速发展。

中国银河:AI应用拐点初现

智谱、Minimax赴港上市,AI应用催化密集1月以来,AI端侧入口与产业链供给端同步出现催化。1月13日,苹果与谷歌合作推进,Gemini成为新Siri等能力来源,进一步强化系统级入口AI化趋势,有望带动终端功能升级与应用生态加速迭代。有助于提升对AI商业化与应用落地节奏的预期。

3、跨境电商迎利好

财政部、海关总署、税务总局三部门发布跨境电子商务出口退运商品税收优惠政策。

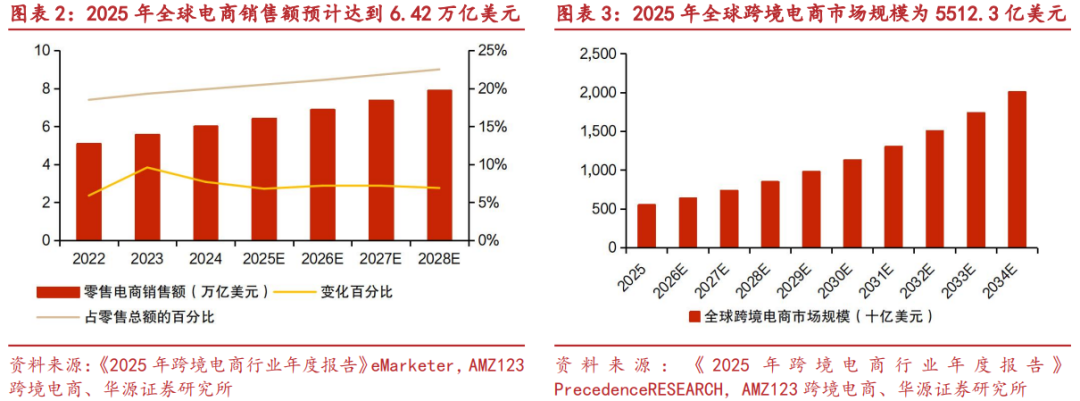

华源证券:全球跨境电商前景可观

2025 年全球跨境电商市场规模为 5512.3 亿美元,预计从 2026 年的 6363.4 亿美元增至 2034 年的约 2 万亿美元, 复合年增长率高达15.44%。 随着我国跨境电商市场规模的快速发展, 跨境电商新业态对传统外贸高质量发展的促进作用越发明显。

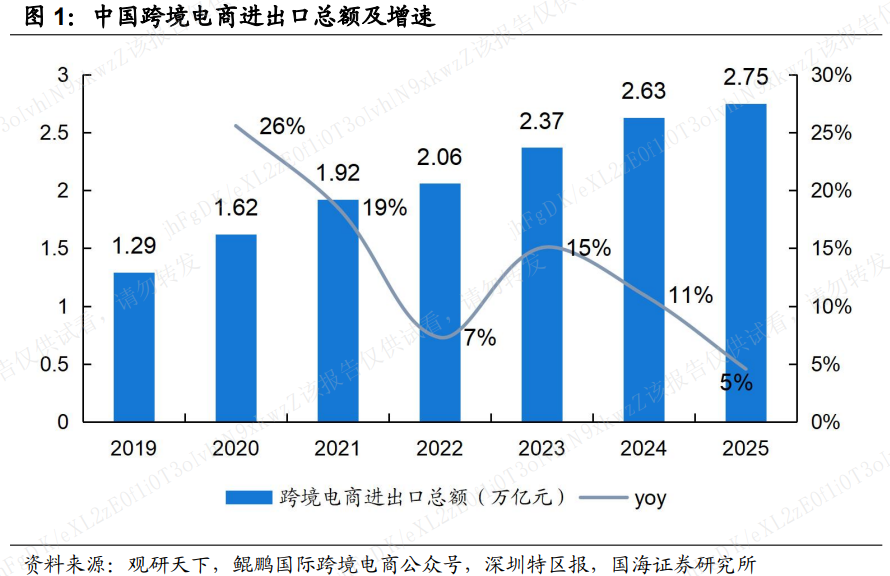

国海证券:市场规模持续增长

过去 5 年,中国跨境电商贸易规模增长超过10倍,中国跨境电商企业数量已超 12 万家,跨境电商企业累计在海外注册商标超3万个。2025 年全球跨境电子商务市场规模达到 5512.3 亿美元,预计在 2025 年至 2034 年期间以15.44%的年均复合增长率持续扩张。

东方证券:关税缓和,看好跨境电商

2025年前三季度跨境电商板块实现营收560.9亿元、同比增长22.6%、近3年CAGR为24.5%,实现归母净利35.9亿元、同比增长20.2%、近3年CAGR为20.2%;前三季度营收增速同比略放缓因贸易摩擦升级、且部分公司受产品召回及行业竞争加剧等因素影响,但归母净利增速同比显著改善。跨境电商在外贸中的渗透率正持续提升,继续看好板块中业绩韧性强的头部企业以及业绩边际改善的品种。