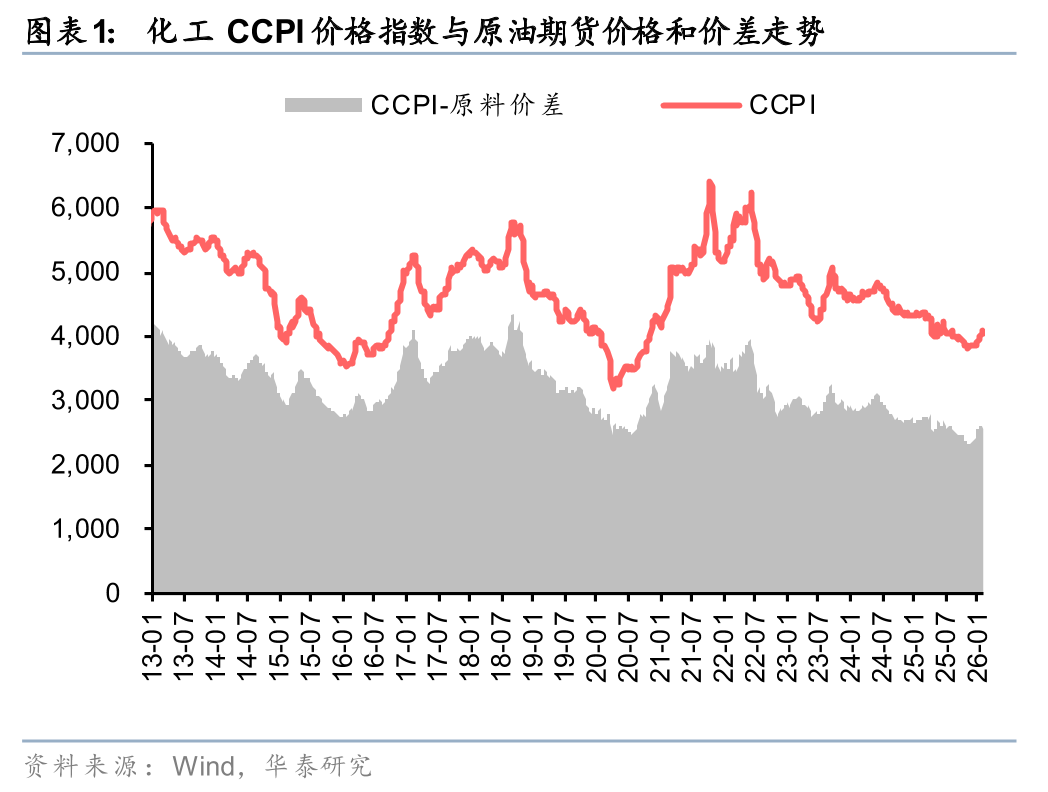

华泰证券指出,26年1月末CCPI-原料价差为2631,处于2012年以来15%分位数,较25年末2500点环比扩大,受产油国地缘冲突影响,国际油价震荡上行,叠加资源品涨价情绪外溢、春节前补库需求提振,多数化工品价差环比改善。1月提价产品主要受锂电储能增长预期、油价上行支撑、北半球冬季寒潮影响等因素驱动。我们认为近年来行业盈利已处底部,在反内卷等政策引导下,供给侧有望加快调整,大宗化工品盈利或迎改善。中长期而言,伴随欧美高能耗装置退出、亚非拉地区经济增长等需求增量驱动下,出海/出口成为国内化工行业的重要增长引擎,供需修复下26年行业景气有望上行。

全文如下:

华泰 | 石油化工:1月行业价差改善或助力盈利景气回暖

核心观点

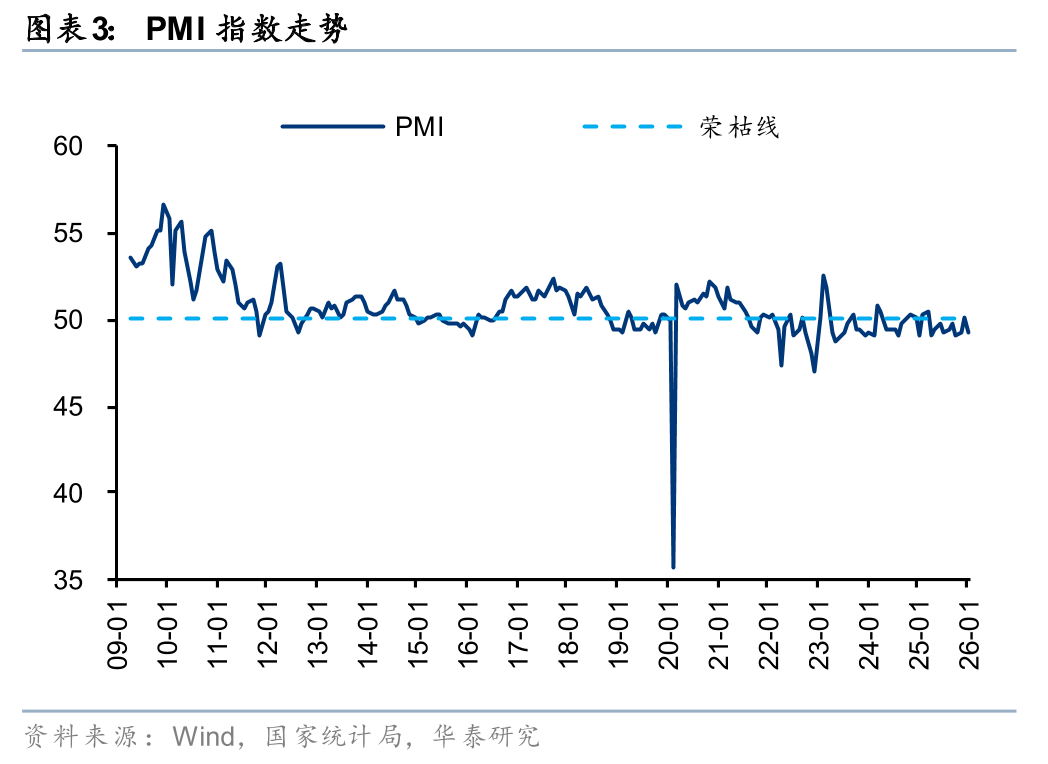

1月PMI为49.3,行业资本开支增速放缓助力供给拐点临近

供给侧方面,据国家统计局,25全年化学原料与化学制品业固定资产完成额累计同比-8.0%,行业资本开支增速自25年6月以来持续下降,我们认为,竞争程度的加剧导致22H2以来化工多数子行业盈利中枢显著下移,企业资本开支意愿或逐步降低,在近期“反内卷”指导下,行业供给侧有望加快自我调整。需求侧方面,26年1月国内PMI数据为49.3,25全年地产行业磨底延续,汽车/空调/冰箱等终端产品产销量同比增长。我们认为化工品需求引擎已由地产链驱动逐步切换至消费品、大基建、新兴科技等领域,且国内多数化工品拥有全球成本优势,伴随欧美高能耗装置退出、亚非拉地区经济增长、国内下游制造业持续出海等中长期趋势下,我们认为大宗化工品需求增长空间广阔。

油价上行支撑部分化工品上涨,前期检修复产致部分产品价格回落

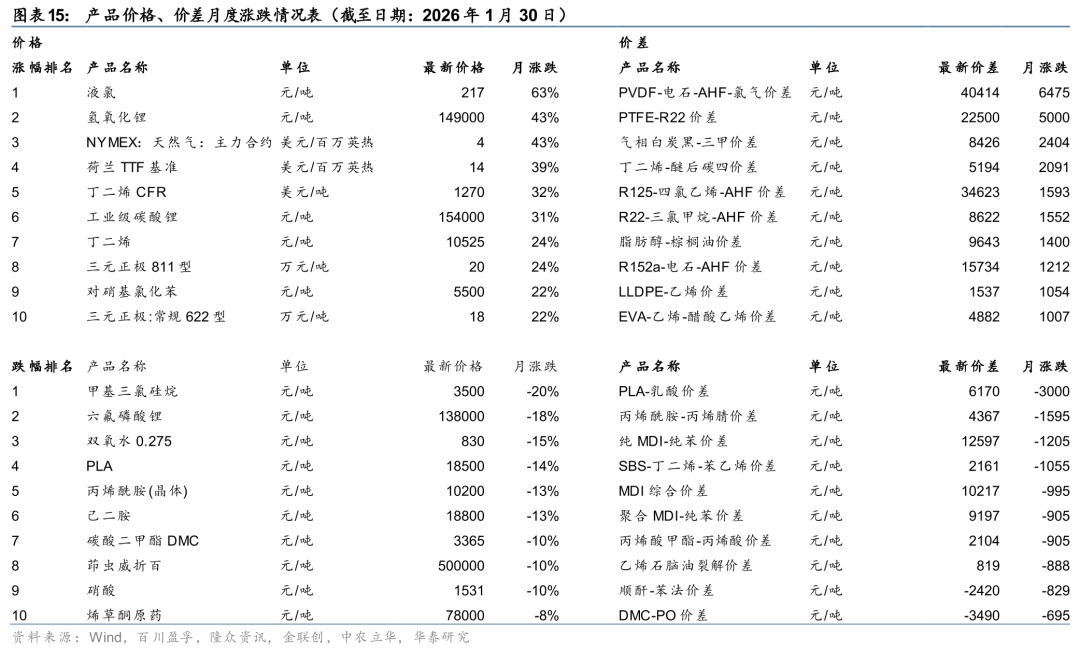

受锂电储能增长预期、原油价格震荡上行、北半球供暖季等因素驱动,主要提价产品为荷兰TTF、丁二烯、碳酸锂、对硝基氯苯等。而在前期供方挺价回调、检修装置复产、下游高价接受度减弱等影响下,主要跌价产品为甲基三氯硅烷、PLA、己二胺、烯草酮原药等。

26年有望迎景气回暖,关注大宗品复苏弹性和新技术成长性

我们认为,伴随25年6月以来行业资本开支增速显著下降,叠加“反内卷”有望助力供给端协同及落后产能出清,而内需有望进一步复苏及出口亚非拉等支撑需求,大宗化工品有望逐步复苏。尽管油价短期面临压力,但伴随美元周期渐入宽松以及全球原油补库需求或将长期存在,油价筑底后库存损失减少,炼化有望迎来盈利低迷下的景气反转;大宗化工盈利或已触底,产能拐点渐至,“反内卷”等供给优化政策端或助力大宗品价差加快磨底回升;合成生物技术推动降本,工程材料及精细化工增量业务驱动新增长;海外农药低库存或带动出口需求;头部化学制品企业出海有利于依托制造优势获取份额提升,同时避开国内制造竞争性内卷,全球同步提升关税利好中国品牌性价比优势扩大;磷资源有望维持至少3年维度高景气,且企业兼具高分红吸引力。

风险提示:原油价格大幅波动;化工品需求不及预期;新增产能释放造成行业竞争加剧;新技术及新材料应用进展不及预期。

正文

1月油价震荡上行,资本开支降速助力供需拐点临近

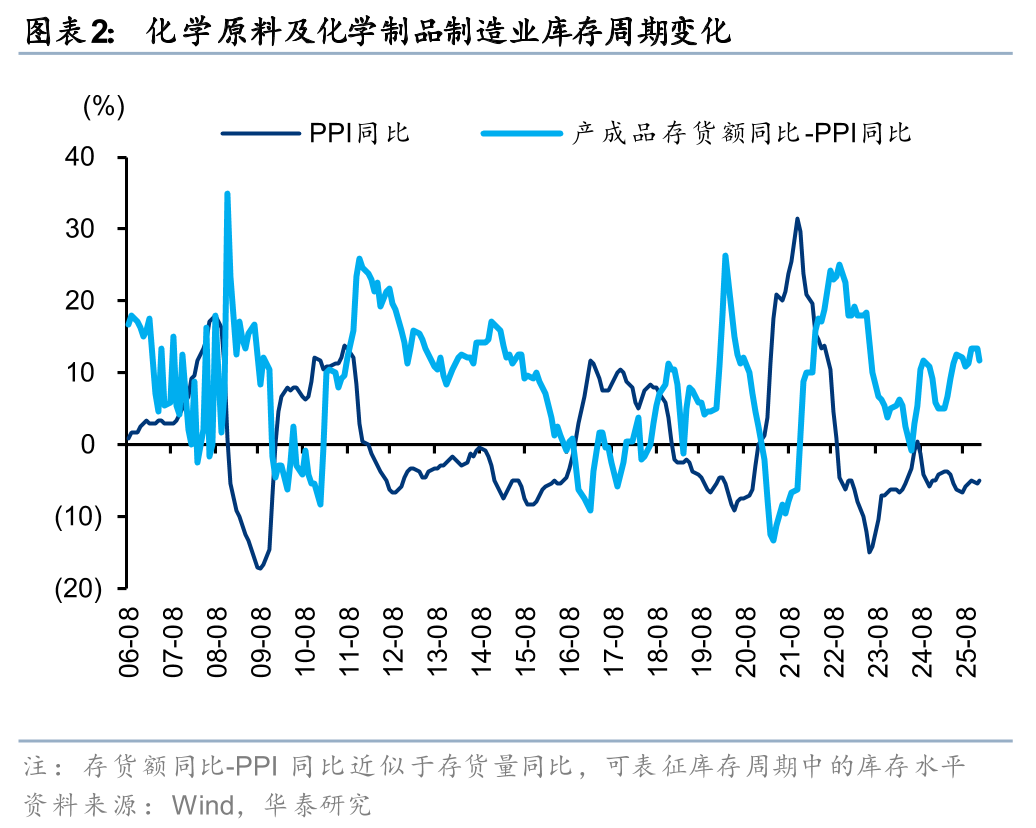

2026年1月在委内瑞拉和伊朗局势紧张、全球原油补库需求持续强劲等因素影响下,油价中枢环比上升;由于国际油价震荡上行,资源品涨价情绪外溢,以及春节前备货需求提振,多数化工品价格价差环比小幅改善,截至1月末化工CCPI-原料价差为2631,处于2012年以来15%分位数水平。受全球宏观需求放缓,以及25H1化工行业供给端仍有规模投产的影响,25全年化学原料与制品制造业PPI同比下滑,行业库存仍偏高,但伴随“反内卷”主题下供给端的逐步修复,以及内需与出口的复苏拉动,我们认为大宗化工有望迎来景气复苏。

需求侧:1月PMI为49.3,出口成为需求增长的重要来源

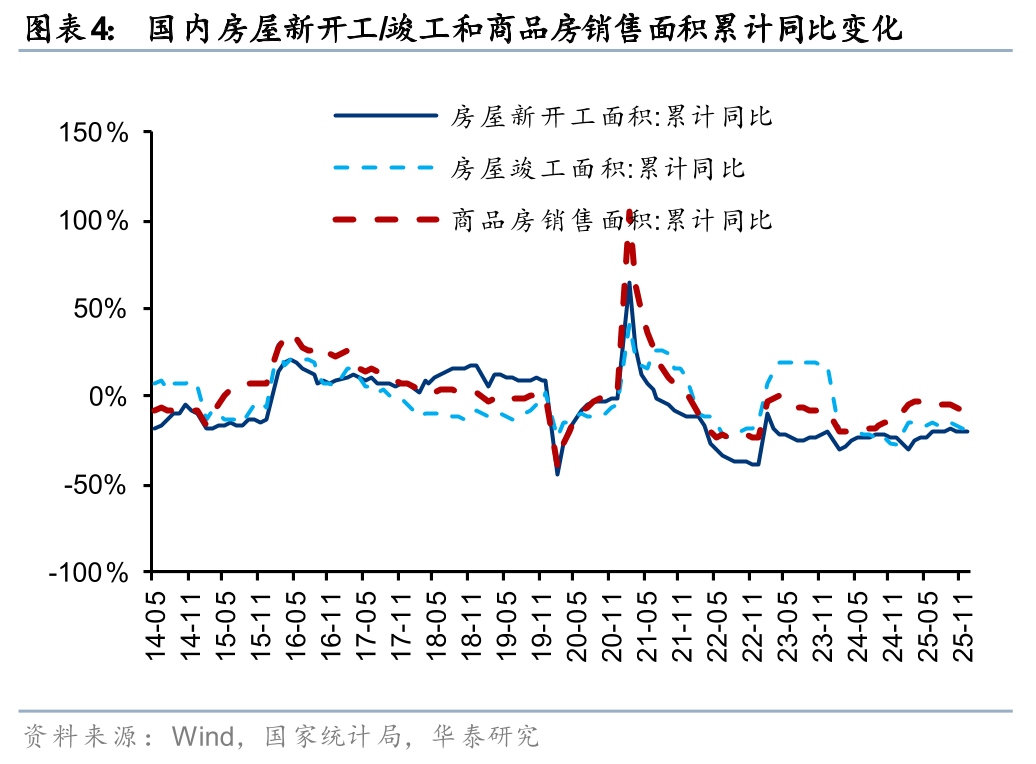

据国家统计局数据,2026年1月国内PMI数据为49.3,25全年国内房屋新开工面积/竣工面积/商品房销售面积累计同比-20.4%/-18.1%/-8.7%,地产行业磨底延续,需求仍待改善。汽车、空调、冰箱等终端产品受益于国内消费刺激政策以及抢出口影响下,25全年产销量累计同比保持正增长。我们认为化工品需求引擎已由地产链驱动逐步切换至消费品、大基建、新兴科技等领域,且国内多数化工品拥有全球成本优势,伴随欧美高能耗装置退出、亚非拉地区经济增长、国内下游制造业持续出海等中长期趋势下,我们认为大宗化工品需求增长空间广阔。

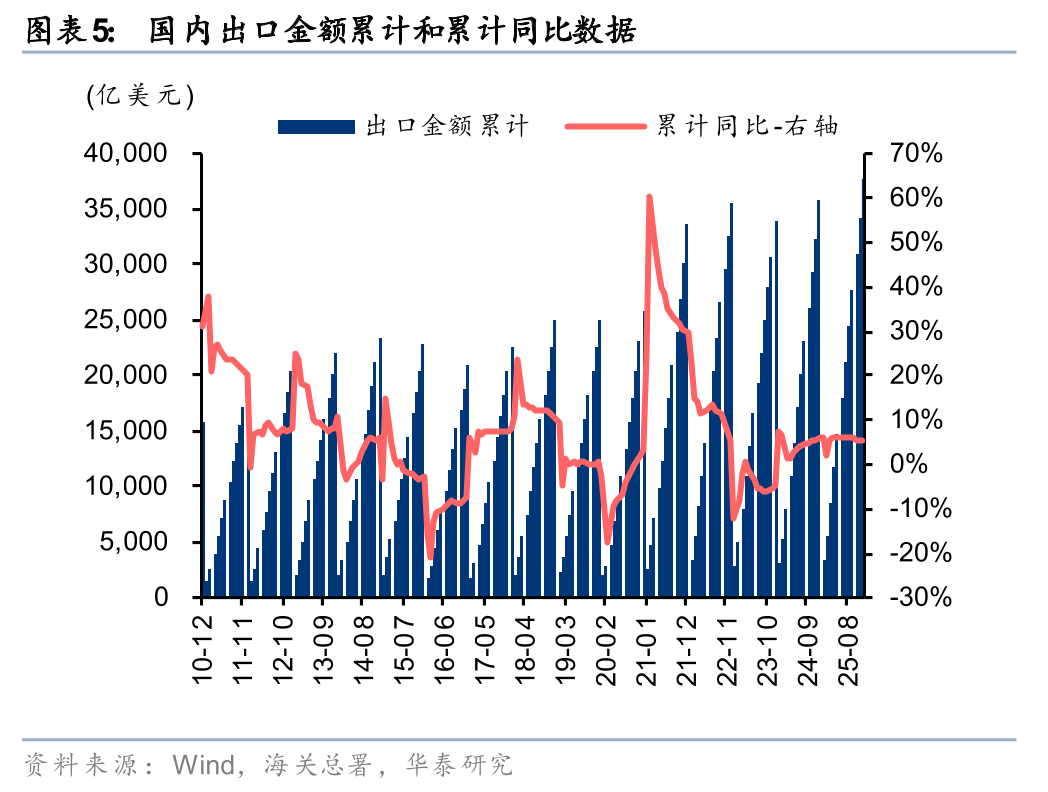

出口方面,据海关总署数据,25全年出口金额累计为37718亿美元,累计同比+5.5%,出口仍维持正增长,5月全球关税冲突进入缓和窗口期后,国内出口重新修复至同比增长态势。由于近年来国内化工行业的稳定性、规模化、产业链配套、产品性价比等较全球具备较好优势,在欧美高能耗装置退出、亚非拉地区经济增长的背景下,我们认为出口将成为国内化工行业的重要增长引擎。

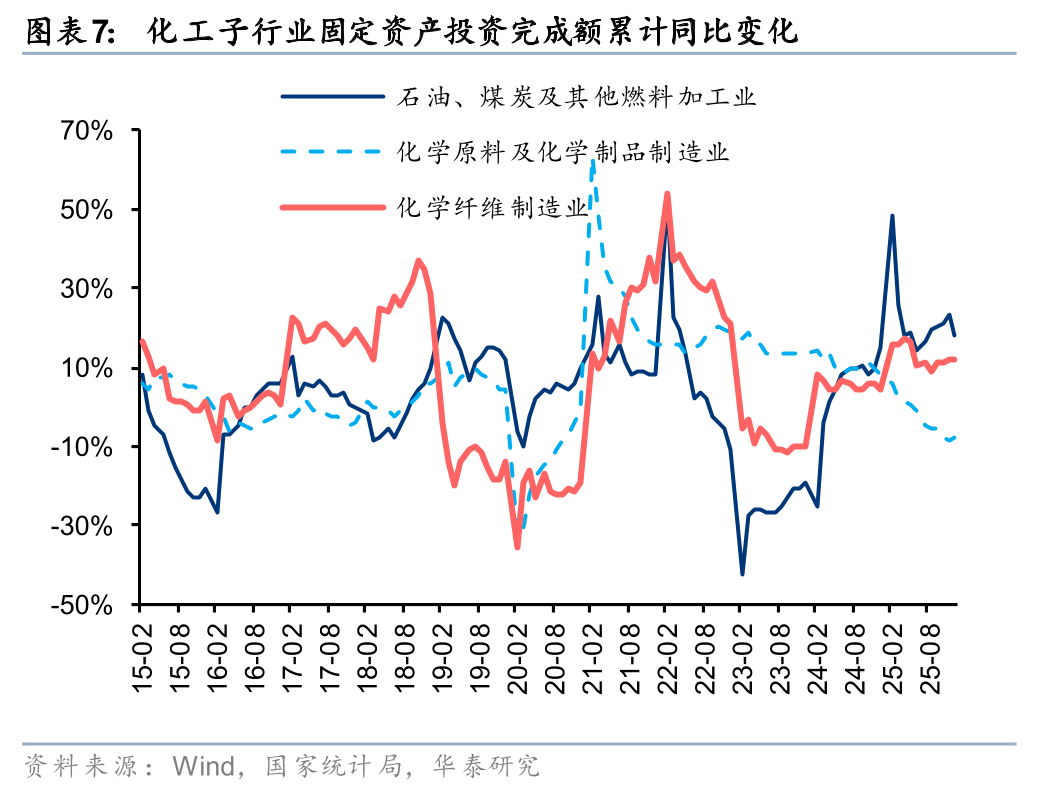

供给侧:2025年行业资本开支同比转负,反内卷助力供给拐点渐至

据国家统计局数据,25全年化学原料与化学制品业固定资产完成额累计同比-8.0%,行业资本开支增速自25年6月以来持续下降,本轮化工产能投放周期拐点已逐步临近。我们认为,2021年以来全球化工品需求潜在增速已不如2012年资本开支高位阶段,竞争程度的加剧导致22H2以来化工多数子行业盈利中枢显著下移,盈利偏弱下,企业资本开支意愿或逐步降低;在近期“反内卷”指导下,行业供给侧有望加快自我调整,26年行业景气有望迎来上行。

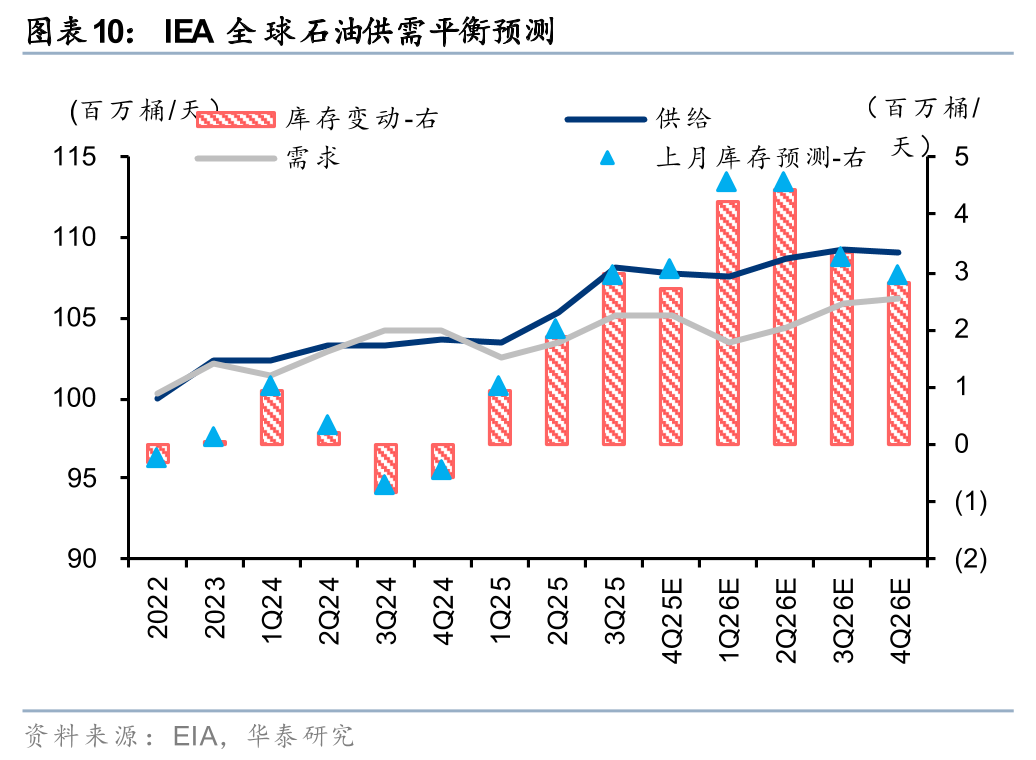

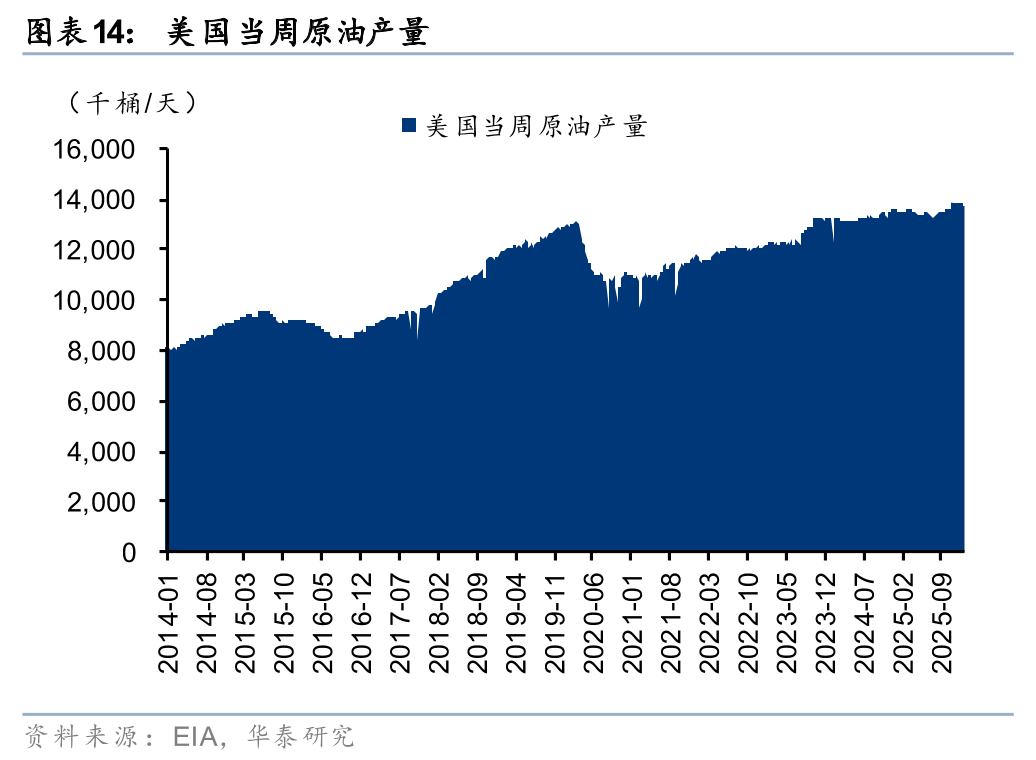

原油:地缘紧张局势再起,油价或已进入筑底反弹阶段

26年1月以来,委内瑞拉、伊朗等地缘紧张局势再次引发市场供应风险担忧,1月30日WTI/Brent期货价格收于65.21/70.69美元/桶,较12月末上涨13.57%/16.17%。我们认为地缘溢价已导致淡季油价筑底反弹,随着需求回升及全球性储备性累库,26Q2-Q3油价有望见底上探,叠加美联储降息对需求拉动,亚非拉地区成品油需求或景气上行,上调26年布伦特均价为65美元/桶(此前华泰化工组12月26日发布的原油月报预测为62美元/桶)。长期而言,考虑主要产油国边际成本及“利重于量”诉求,油价中枢存60美元/桶底部支撑。

投资策略:26年景气有望上行,关注大宗品复苏弹性和新技术成长性

我们认为,伴随2025年以来行业资本开支增速显著下降,叠加“反内卷”有望助力供给端协同及落后产能出清,而内需有望进一步复苏及出口亚非拉等支撑需求,大宗化工品有望逐步复苏。我们建议关注:

1)油气:尽管油价短期面临压力,但伴随美元周期渐入宽松以及全球原油补库需求或将长期存在,油价筑底后库存损失减少,叠加炼化有望迎来盈利低迷下的景气反转;

2)大宗化工品:大宗化工盈利或已触底,产能扩张拐点已至,“反内卷”等供给优化政策端或助力大宗品价格价差加快磨底回升;

3)下游制品/精细品:合成生物技术推动降本,氨基酸在豆粕蛋白替代趋势下渗透率持续提升,工程材料及精细化工增量业务驱动新增长;海外农药低库存或带动出口需求,叠加供给优化事件频发;

4)出口驱动及成功出海的化学制品:头部化学制品企业出海有利于依托制造优势获取份额提升,同时避开国内制造竞争性内卷,全球同步提升关税利好中国品牌性价比优势扩大;

5)高股息资产:低利率环境下高股息资产吸引力增强。伴随化工行业资本开支下降,主动分红意愿和能力或提升,且磷资源有望维持至少3年维度高景气。

化工品月度涨跌幅排名及子行业二级市场行情回顾

从产品价格表现看,受锂电储能增长预期、原油价格震荡上行、北半球供暖季等因素驱动,主要提价产品为荷兰TTF、丁二烯、碳酸锂、对硝基氯苯等。而在前期供方挺价回调、检修装置复产、下游高价接受度减弱等影响下,主要跌价产品为甲基三氯硅烷、PLA、己二胺、烯草酮原药等。

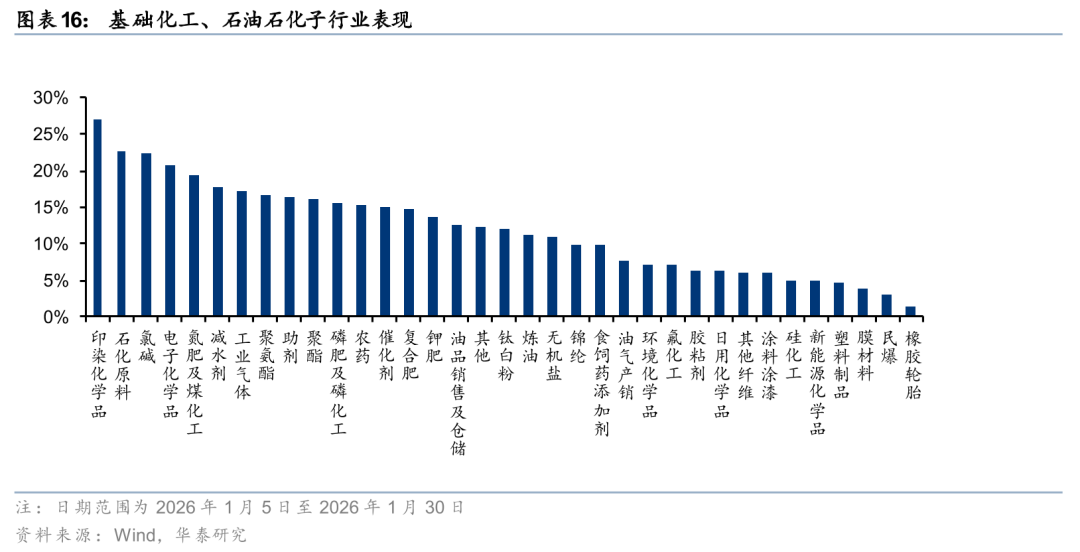

从二级市场表现来看,1月,上证综指上涨3.76%,深证成指上涨5.03%,沪深300指数上涨1.65%,创业板指上涨4.47%。板块方面,SW基础化工指数上涨12.72%、SW石油石化指数上涨16.31%。上月A股化工各子版块均有上涨,华泰化工重点监测的化工35个子行业中,印染化学品(27.03%)、石化原料(22.46%)、氯碱(22.19%)涨幅靠前,橡胶轮胎(1.40%)、民爆(2.99%)、膜材料(3.76%)涨幅靠后。

重点子行业月度回顾

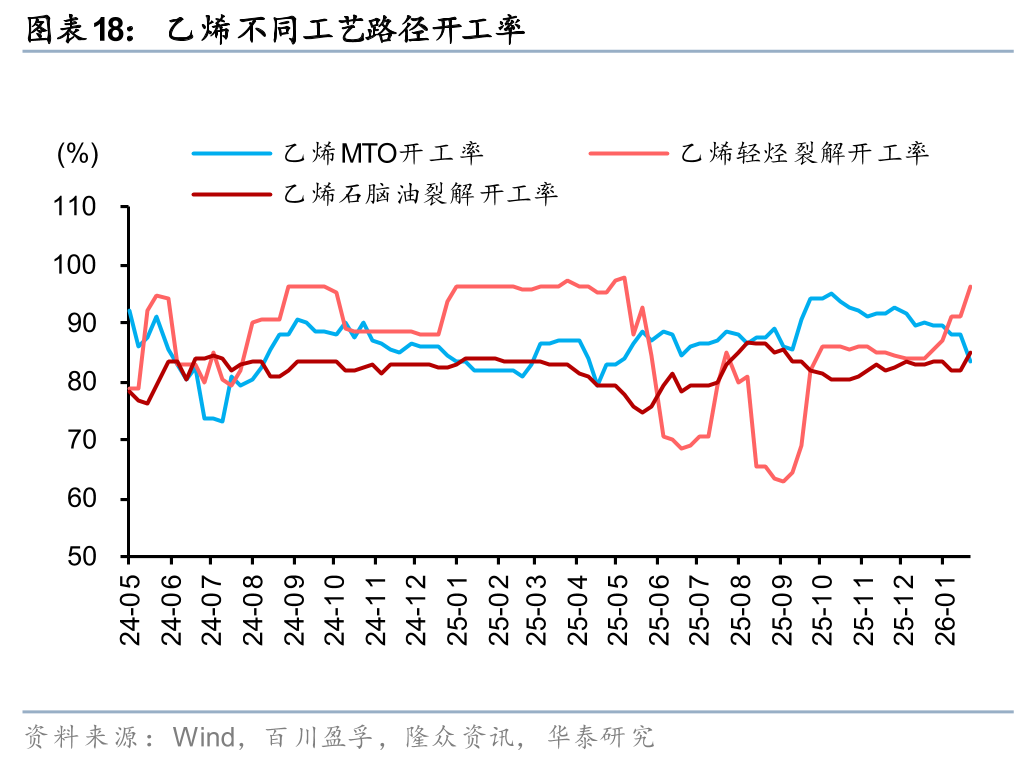

烯烃及衍生品:成本端支撑偏强,产业链景气整体仍待修复

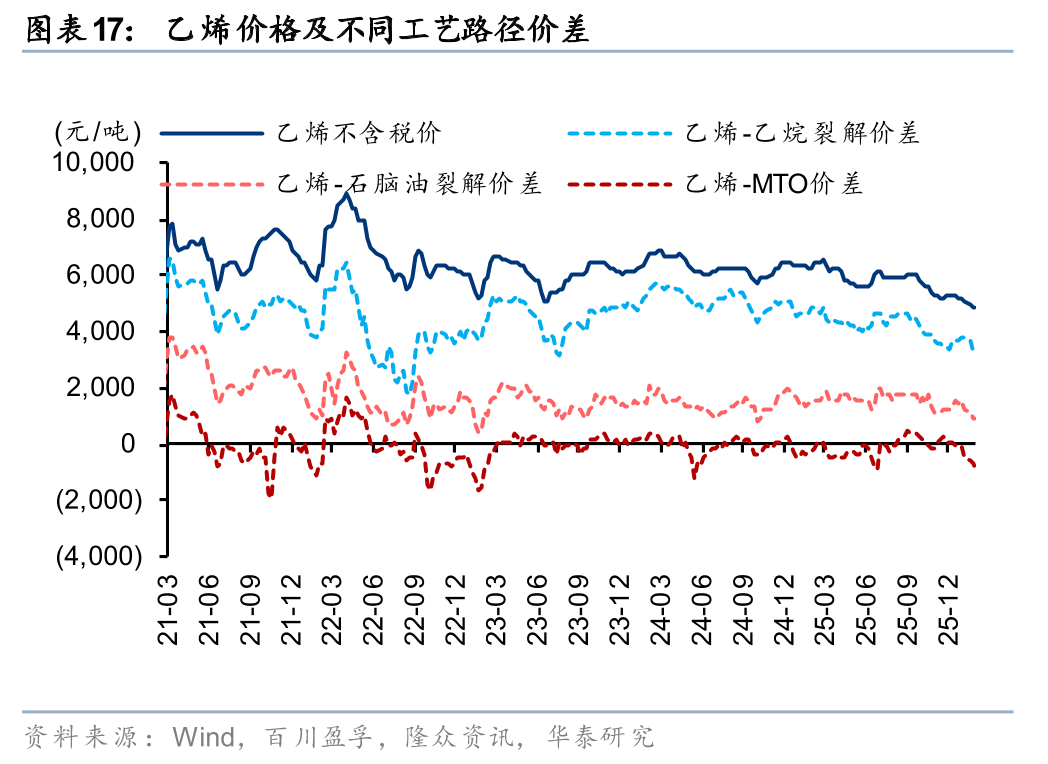

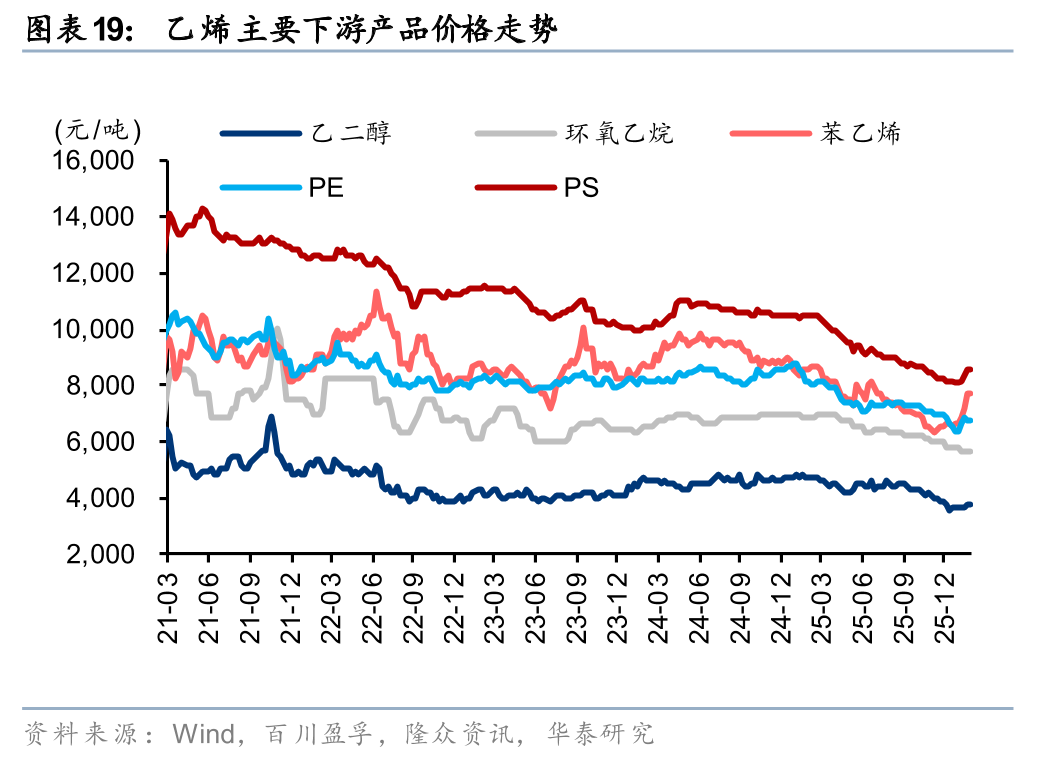

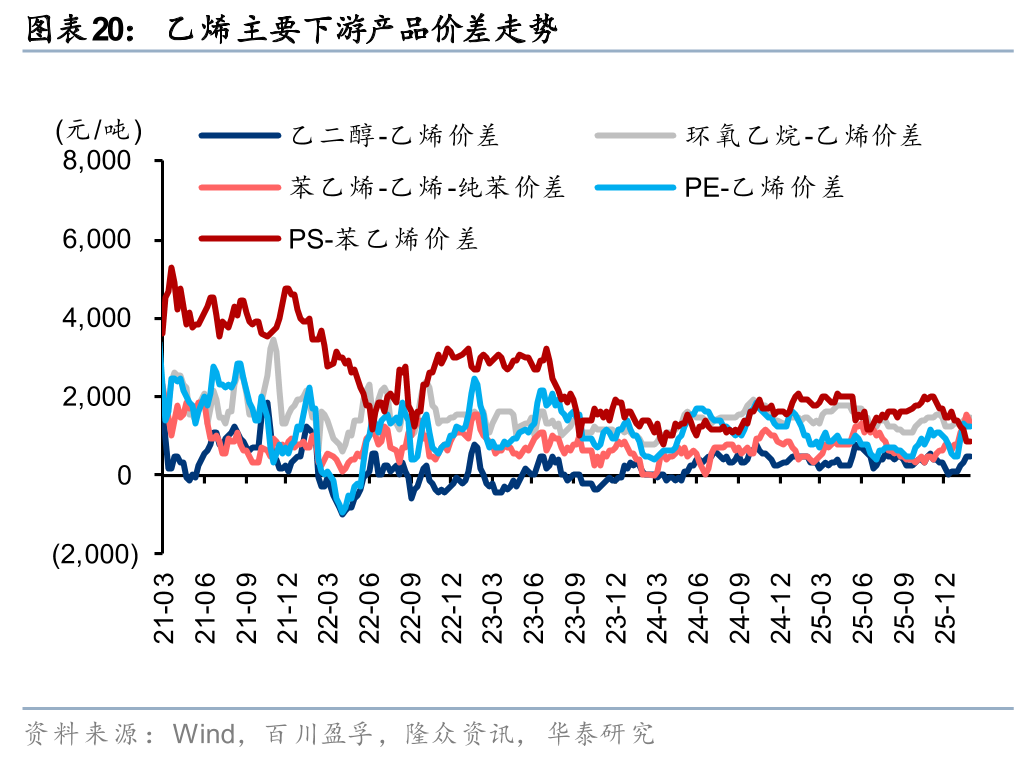

1月部分乙烯新装置投产叠加前期检修装置陆续重启,乙烯价格继续走低,成本端国际油价等显著上行,导致不同工艺路线价差出现不同程度收窄。下游产品看,出口和装置波动利好苯乙烯价格显著上涨;美国寒潮导致天然气价格大幅上涨,成本支撑下乙二醇市场走势上行;宏观因素提振下PE价格价差亦有所修复。

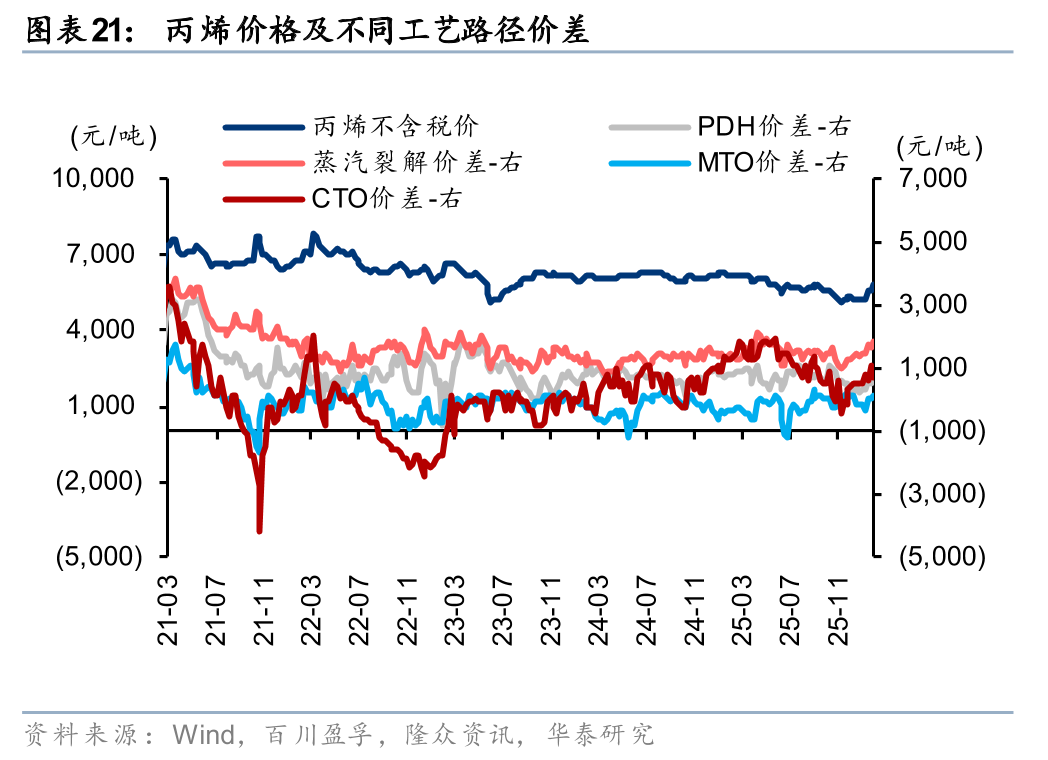

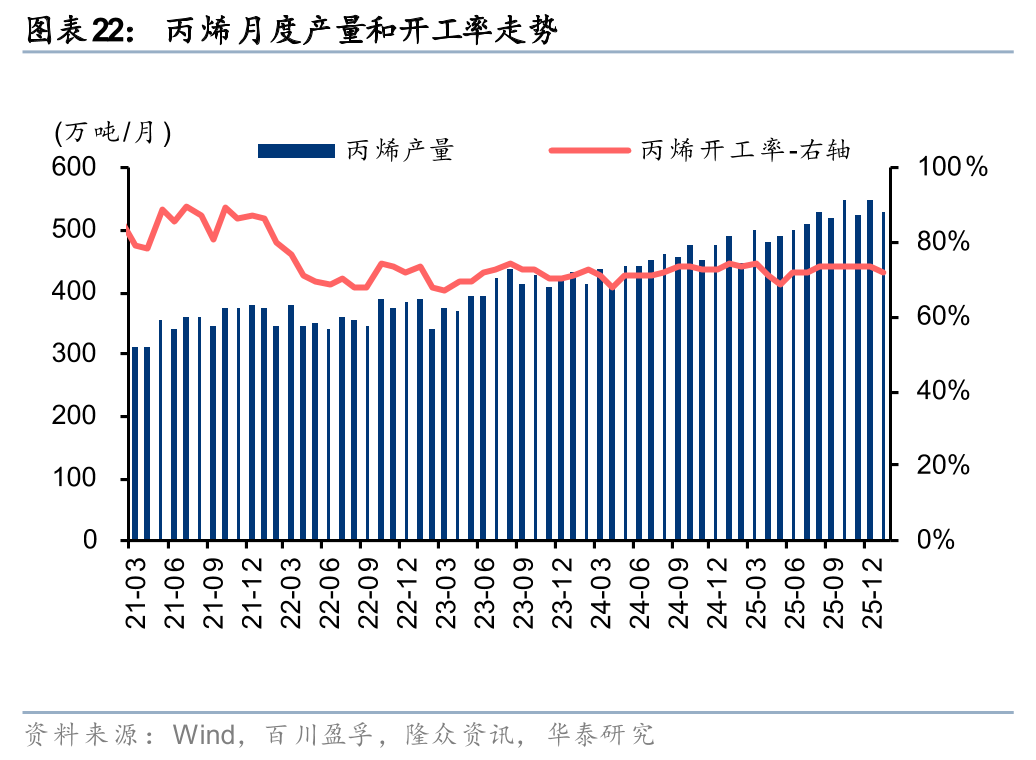

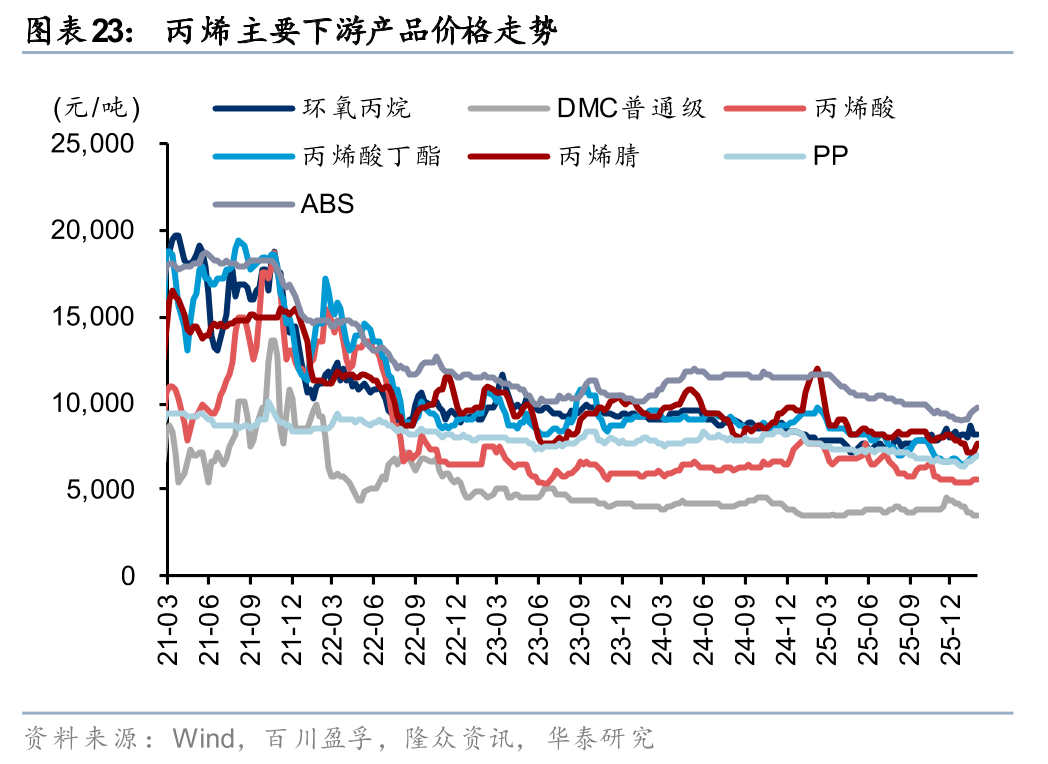

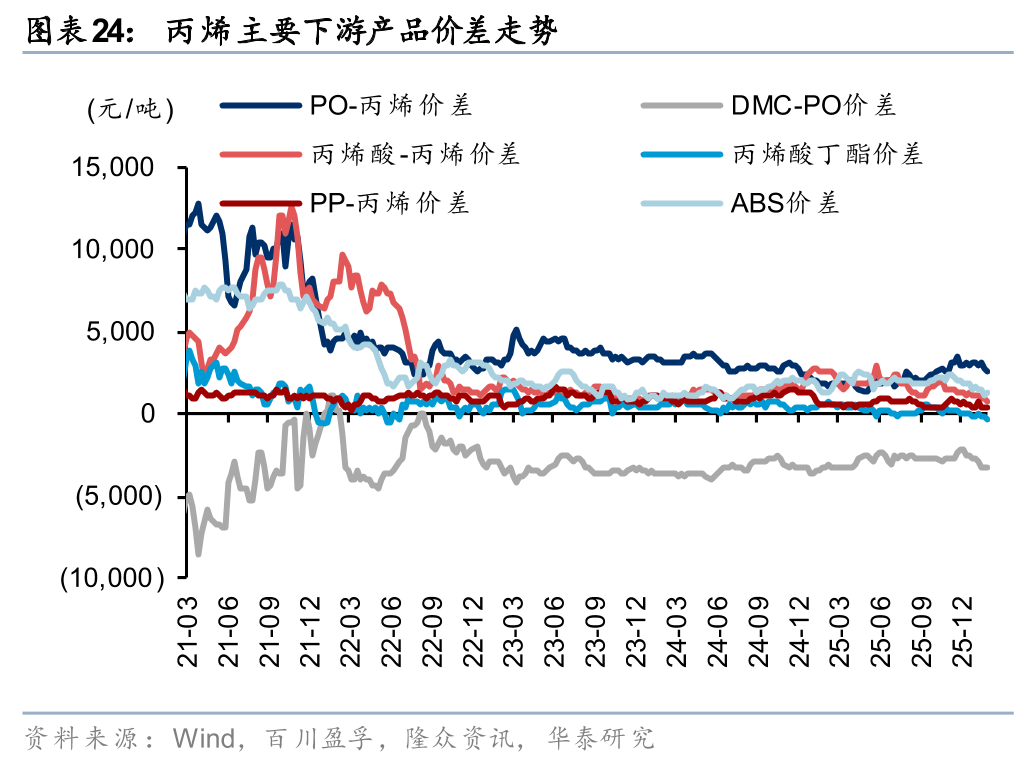

1月丙烯价格逐步走高,各工艺路线价差均有所扩大,核心因主要原料价格强势支撑,叠加月内部分丙烯装置负荷波动致现货收紧。下游产品看,环氧丙烷因供应端有所收紧,价差延续相对高位,其他产品价格价差延续走低趋势。

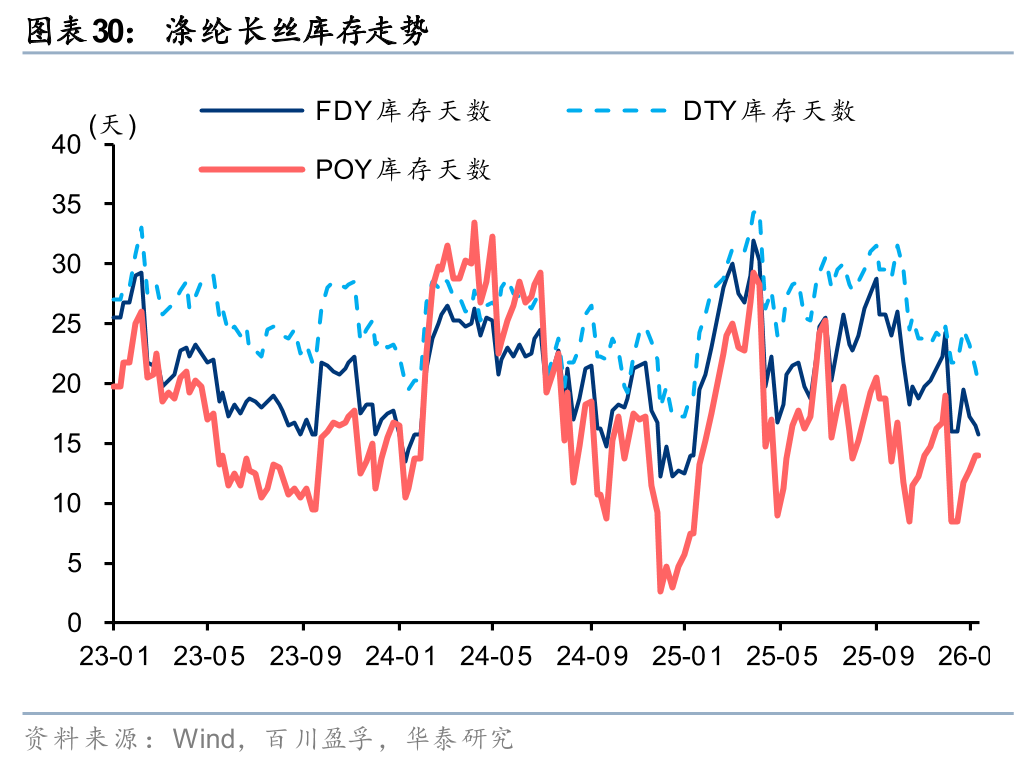

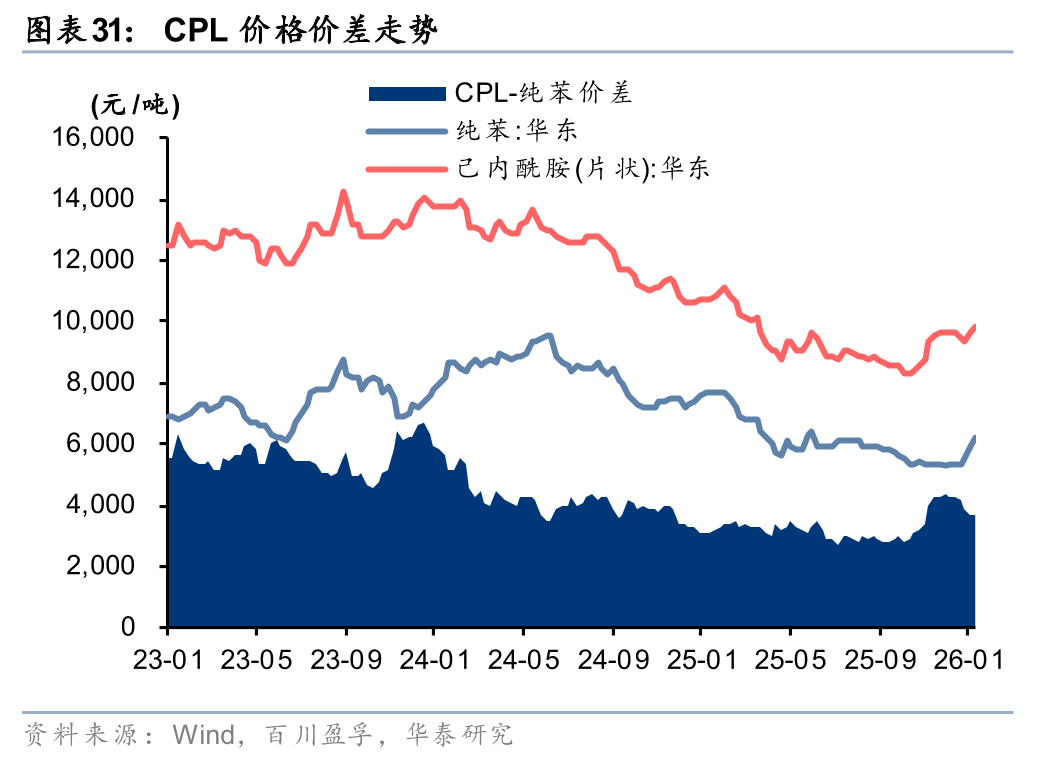

化纤:聚酯产业链上行拐点渐显,己内酰胺或实施进一步减产

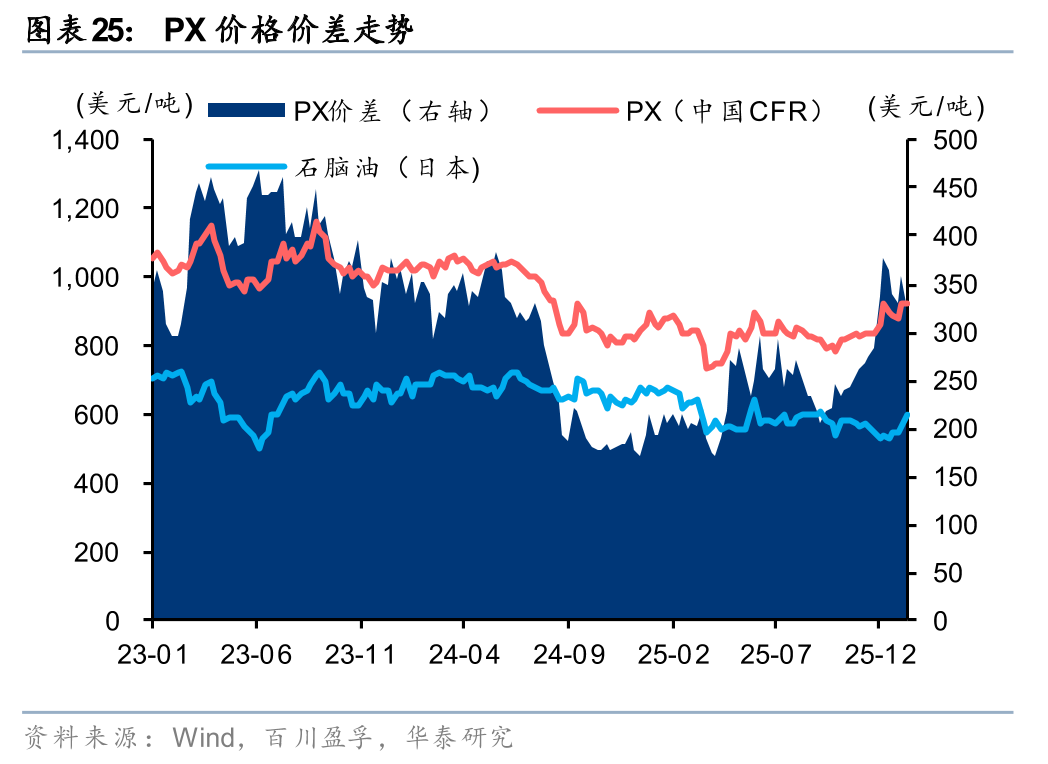

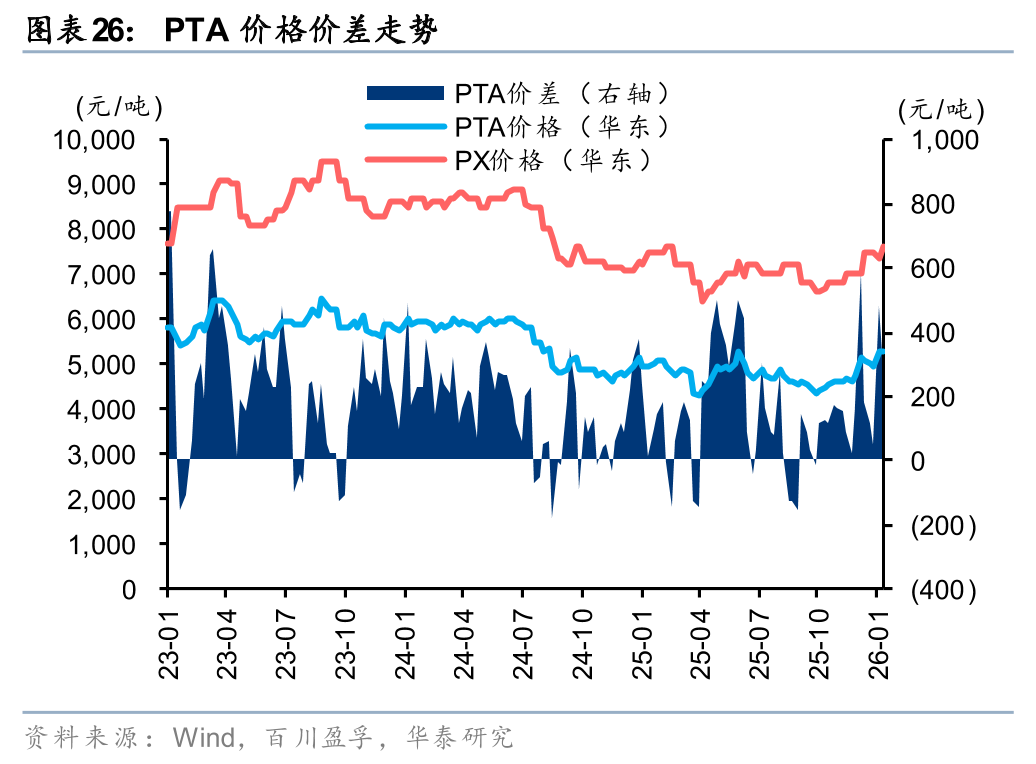

由于2024-25年国内PX产能增长按下“暂停键”,而下游PTA需求稳步提升,叠加全球第二大PX供应国韩国近期装置波动,国内及亚洲市场PX价格价差显著提升。展望后续,需求侧当前国内PTA开工率较低,未来在长丝及瓶片的带动下需求预期向好;供给侧26年国内无明确新增产能,美联储降息有望刺激全球宏观经济及出行需求,叠加地缘冲突、制裁等影响致海外成品油供给受限,或推升国际汽柴油裂解价差,进而导致炼厂出于经济性考虑降低PX装置负荷。我们认为26年PX供需格局趋紧下行业高景气有望延续,进一步带动下游PTA-聚酯产业链利润全面修复。

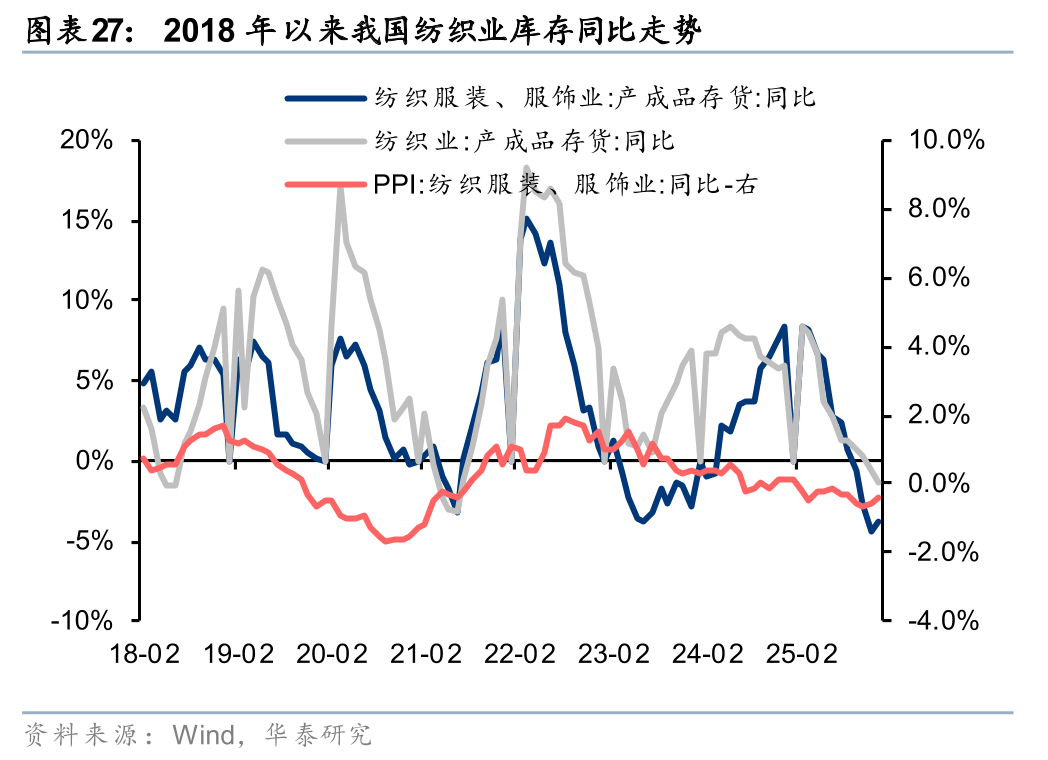

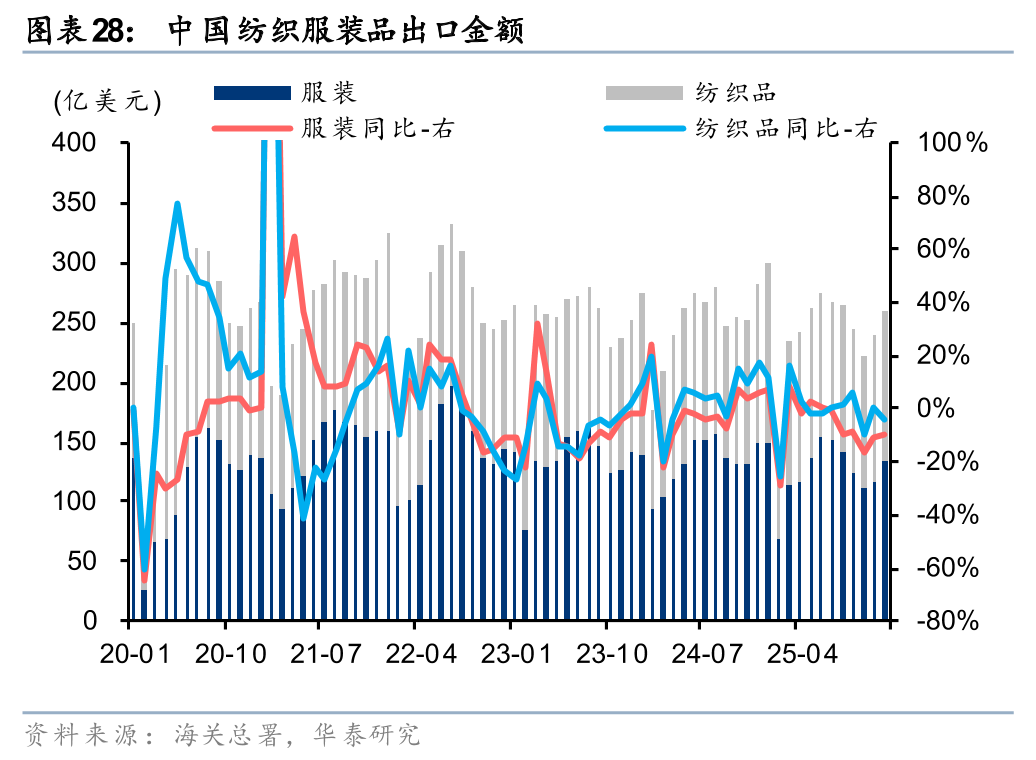

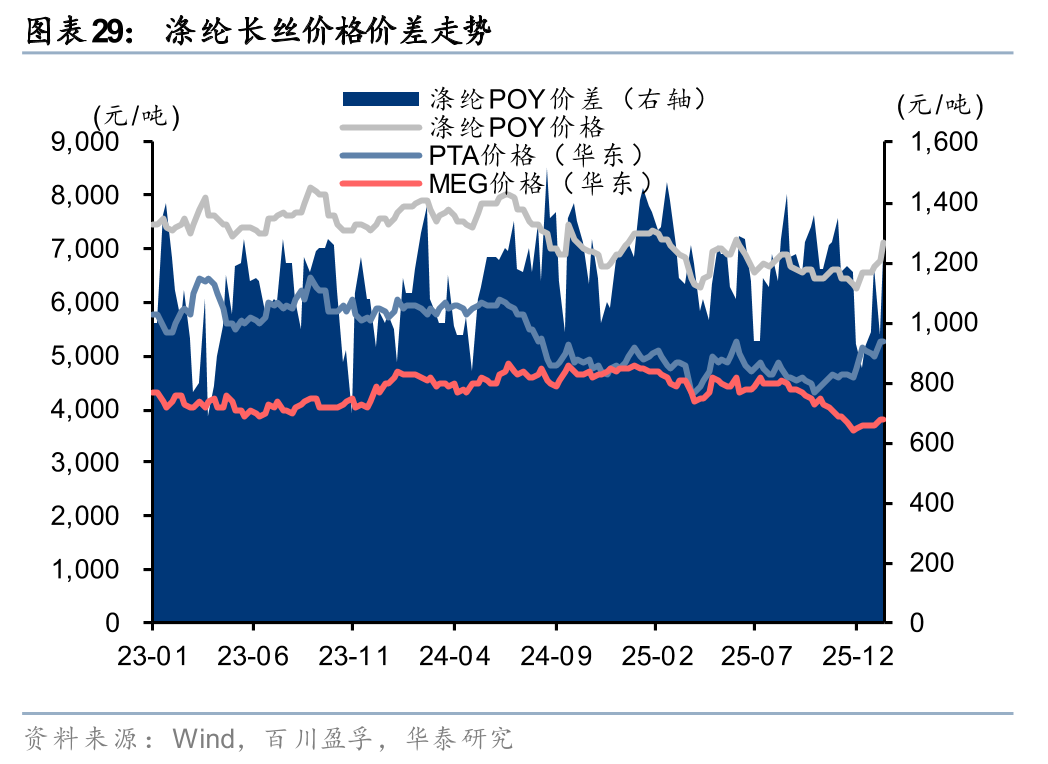

12月纺织服装、服饰业产成品存货/PPI同比-3.8%/-0.4%,行业进入主动去库阶段。据海关总署,12月我国服装和纺织品出口金额分别为134.1亿美元和125.8亿美元,同比变化-10.2%/-4.2%,海内外纺服终端需求仍有待复苏。1月以来国际油价受地缘因素影响大幅上涨,聚酯原料受供需趋紧影响价格重心上移,成本端对长丝价格形成支撑,叠加前期利润亏损下主流企业减产挺价,1月长丝价差有所修复。

1月上旬,己内酰胺市场供应有所恢复,叠加下游检修装置较多,产品价格价差有所下行;1月中下旬,上游纯苯价格持续上涨,行业会议商讨进一步减产10%并陆续开始实施,己内酰胺价格逐步反弹。

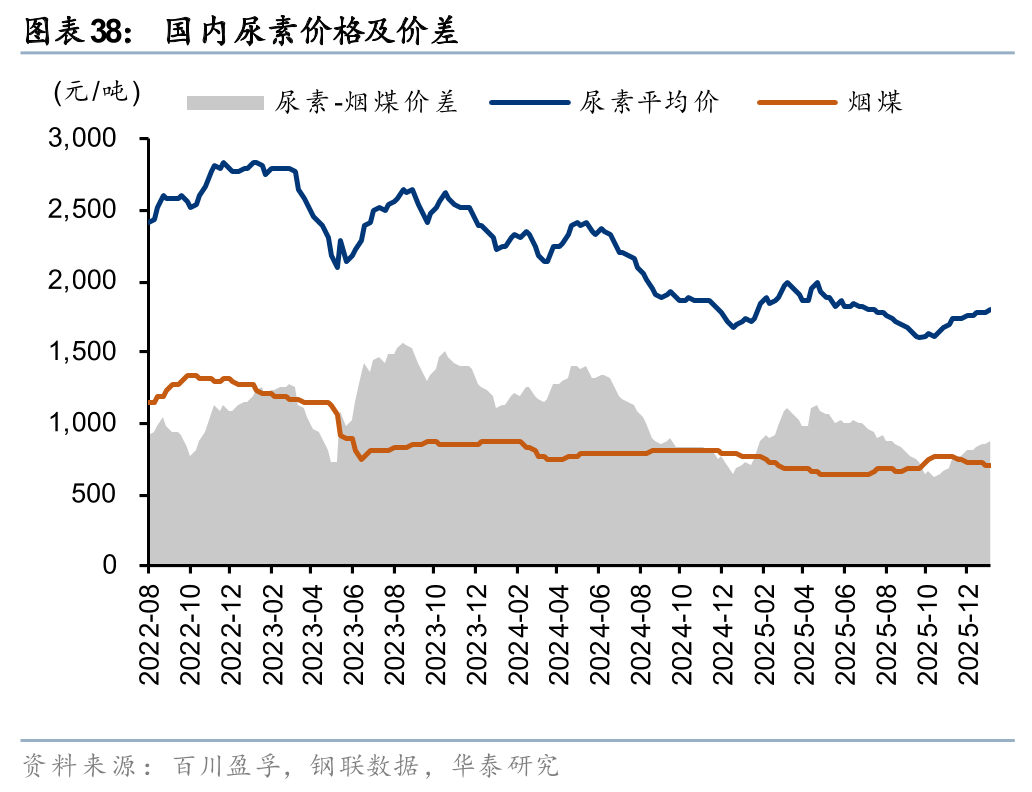

煤化工:煤炭供应增加致价格回落,尿素备货需求支撑涨价,油煤差扩大下MTO/煤制MEG等盈利修复

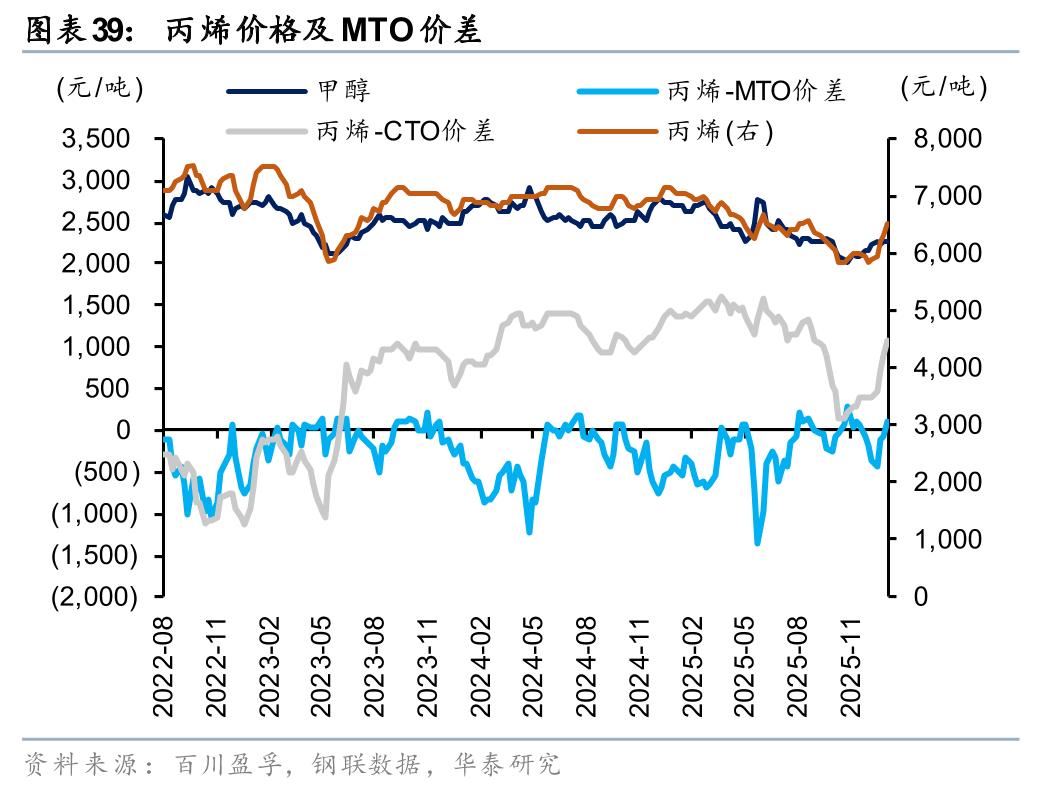

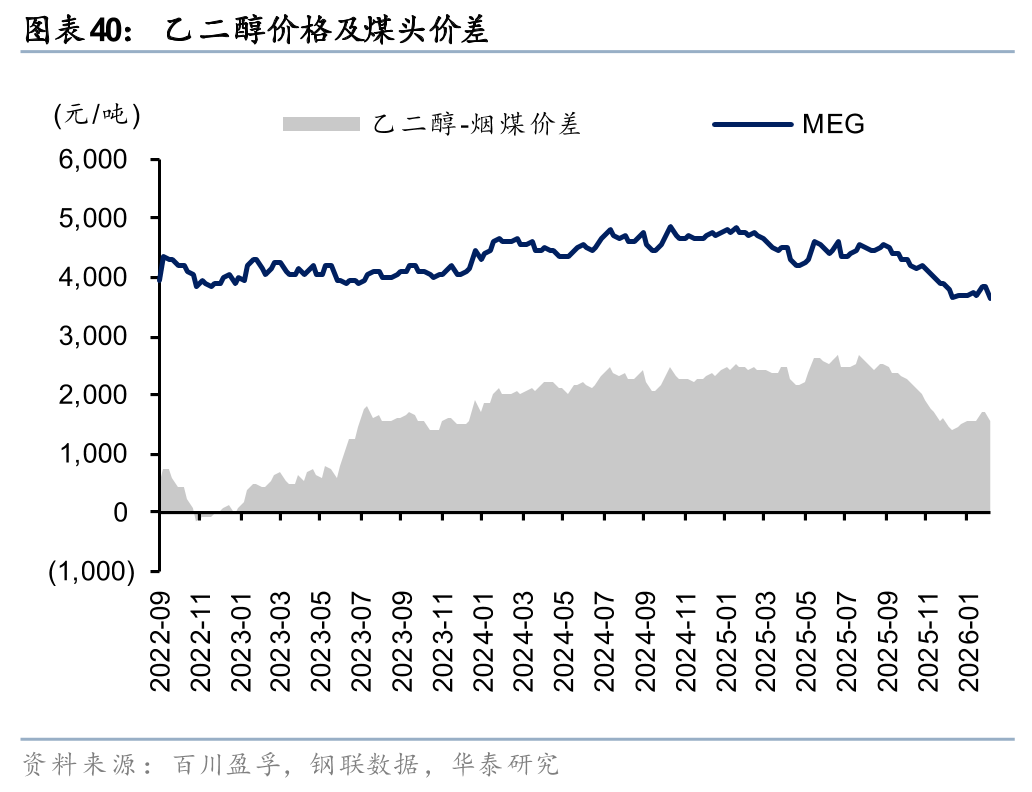

1月煤矿步入新年后产量重新开始增长,而化工和取暖等下游库存较充足,煤炭价格延续回落。甲醇方面,伊朗局势紧张下,甲醇期现货上涨较快,但国内供给充足,甲醇价格反弹有限。醋酸方面,华东和华北地区企业延续降负运行,贸易商库存低位,对醋酸价格延续支撑,但下游接受度不佳,致醋酸价格高位小幅回落。尿素方面,国内春耕备货需求渐至,企业和渠道商积极挺价。MTO和乙二醇方面,由于1月国际油价高位震荡,油煤差扩大下煤制丙烯、乙二醇等产品价差修复,而乙烯由于行业内复产装置较多,价格环比仍有下跌。

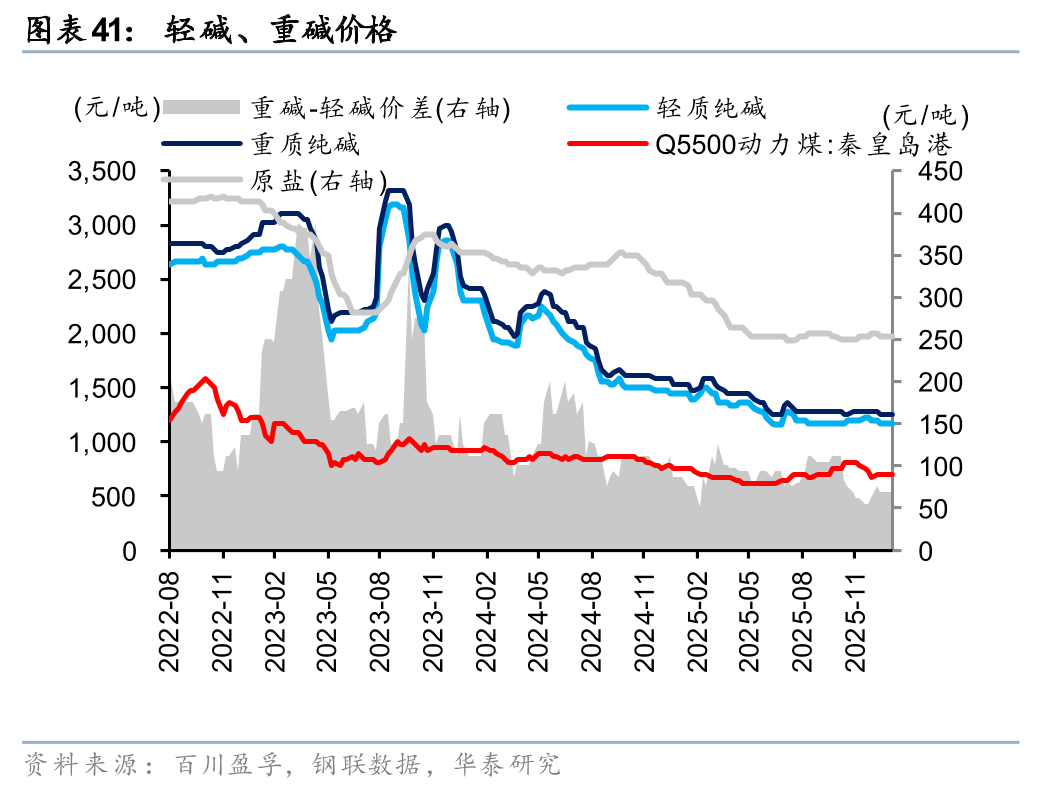

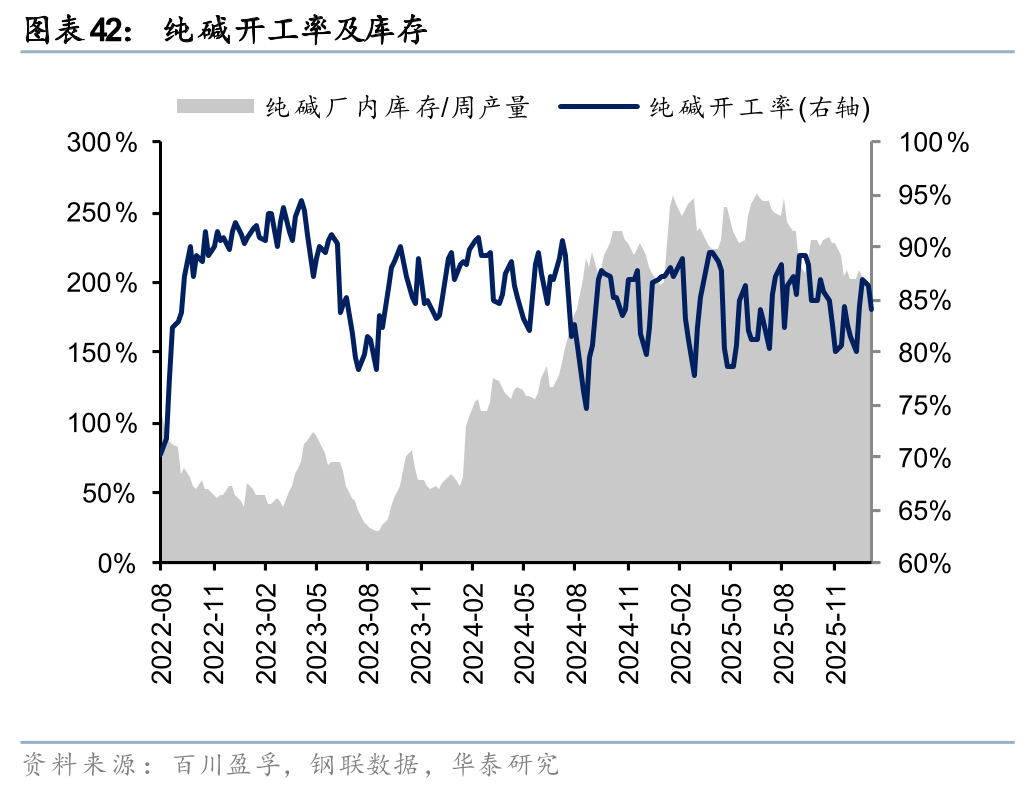

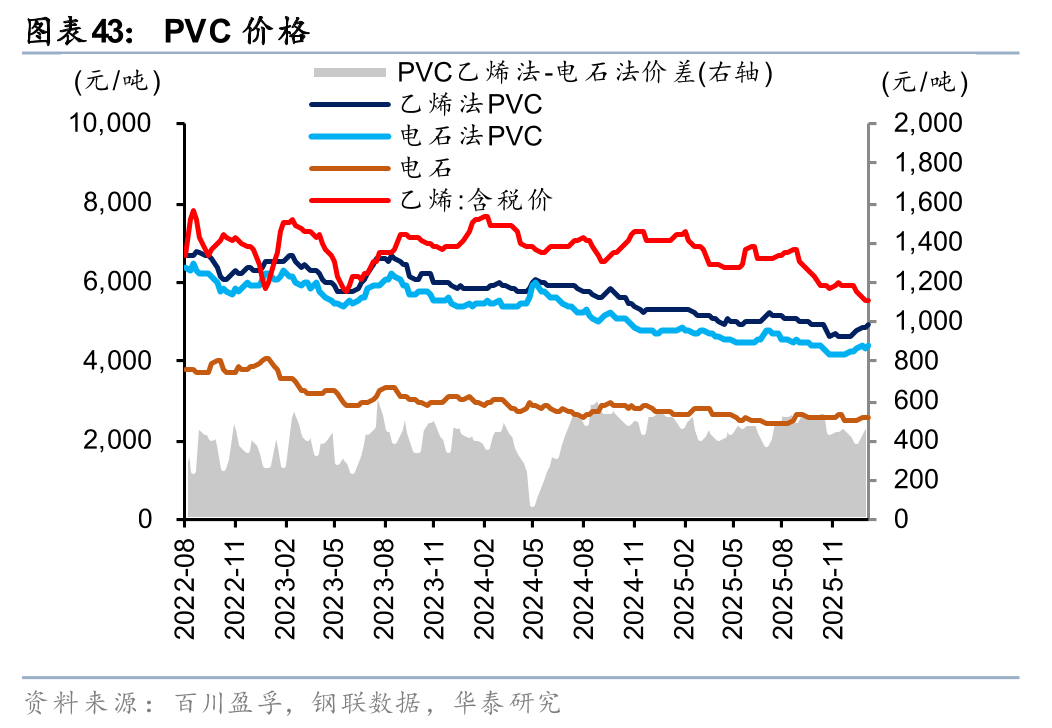

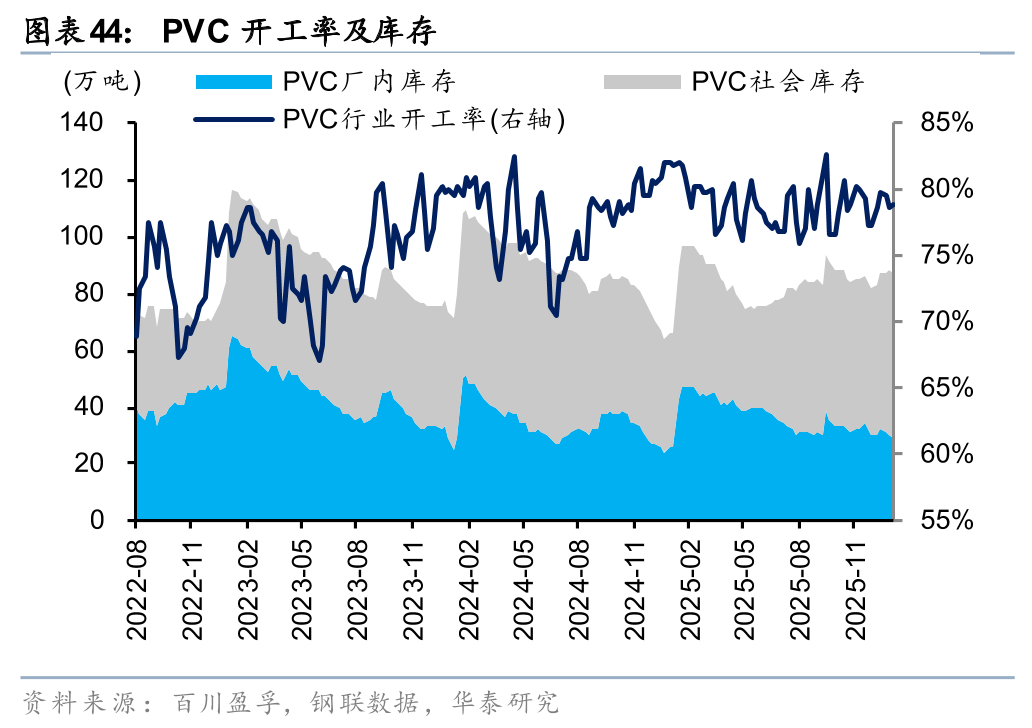

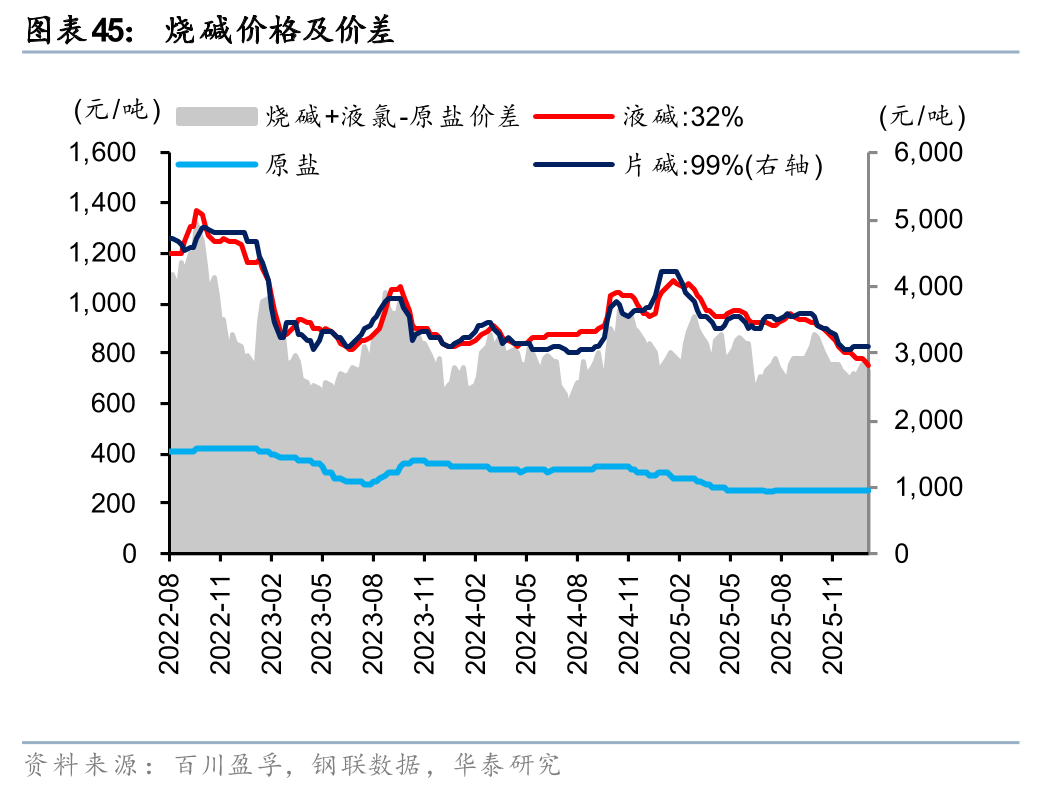

纯碱和氯碱:天然碱新产能冲击市场,PVC抢出口行情带动价格回升

纯碱方面,1月煤价回落,且原盐库存偏高导致价格下行,叠加氯化铵跟随尿素价格上涨,氨碱法、联碱法价差环比均有扩大。供应端由于天然碱新产能处于爬坡阶段,供给仍偏宽松。总体而言,纯碱行业供需错配仍存,天然碱对行业的影响逐步突出,景气延续低位,需关注合成碱企业运营可持续性。

PVC方面,由于出口取消退税政策落地,退税窗口期以来外盘订单增多,带动PVC价格修复。当前PVC利润处于成本线附近,但在烧碱侧盈利收窄下,PVC价格有望底部企稳向上。长期仍需关注出口、地产领域景气修复情况。

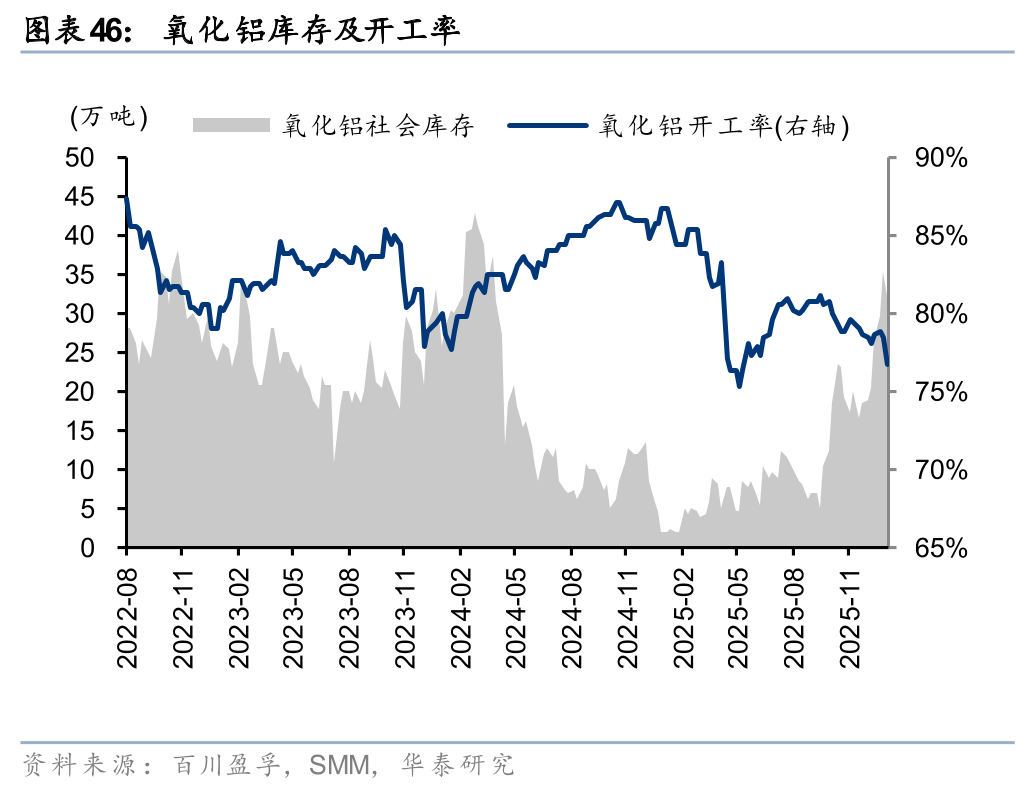

烧碱方面,由于1月下游氧化铝供需矛盾逐渐突出,累库压力较大,对烧碱仅维持刚需采购,烧碱价格延续下行。据SMM,氧化铝供需未来可能步入宽松,导致烧碱需求增量有限,我们认为烧碱景气度或有下行可能。但氯碱平衡下,烧碱盈利收窄有望支撑PVC等耗氯端企稳向上,氯碱企业整体盈利能力仍有望保持较好水平。

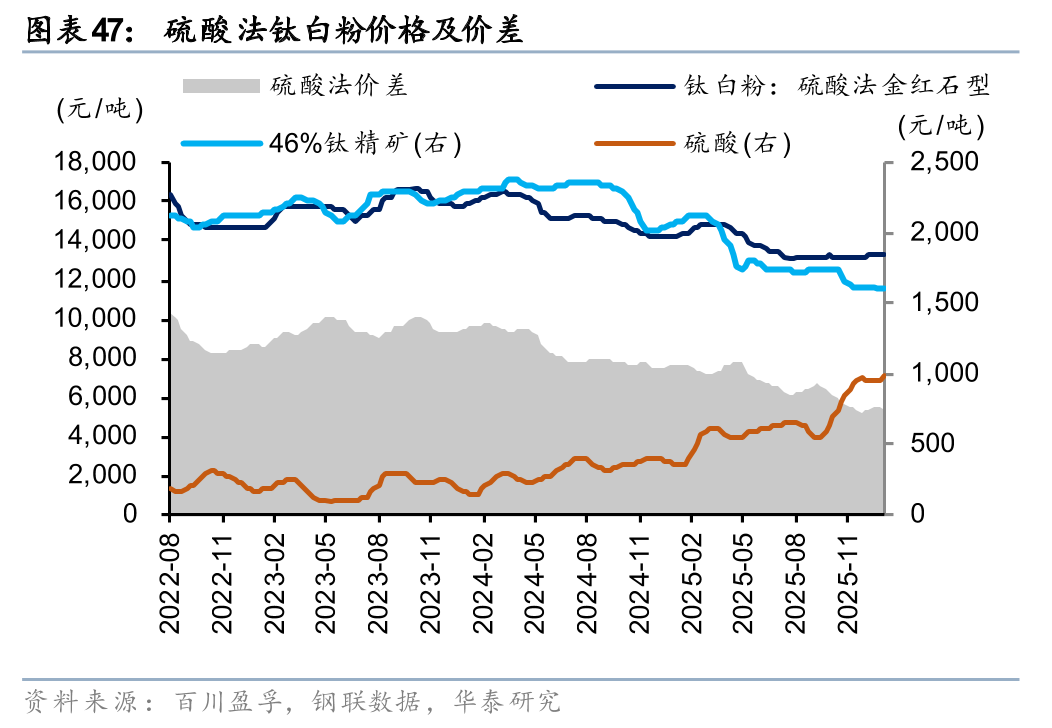

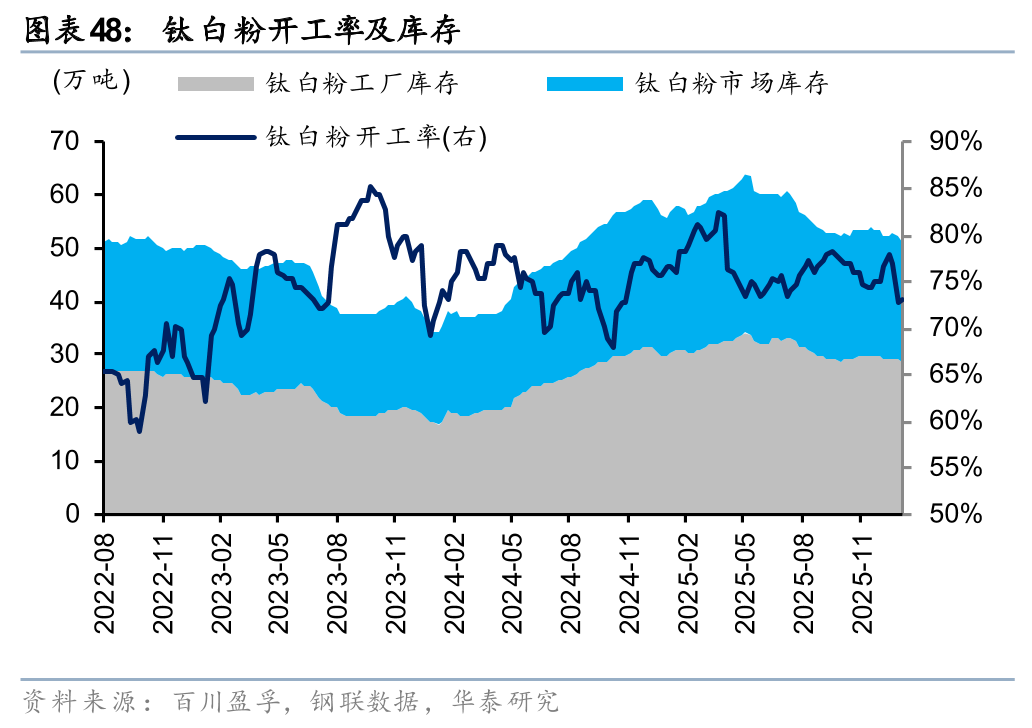

钛白粉:钛矿价格承压下行,成本硫磺上涨压缩盈利空间

钛白粉需求方面,下游地产、涂料、造纸、日用塑料等仅维持刚需采购,终端需求仍偏弱运行。成本方面,受下游钛白粉亏损压力影响,攀矿以及进口矿价格均延续下跌,对钛白粉价格支撑不足,叠加硫磺/硫酸上涨对钛白粉企业盈利冲击逐步显现,钛白粉盈利空间进一步收窄。我们认为目前钛白粉利润改善空间或较小,行业延续量价承压阶段,国内需求不佳叠加印度、欧盟等国家地区的海外反倾销压制出口量,低端产能运营将进一步受限,静待供给优化后的行业景气回升。

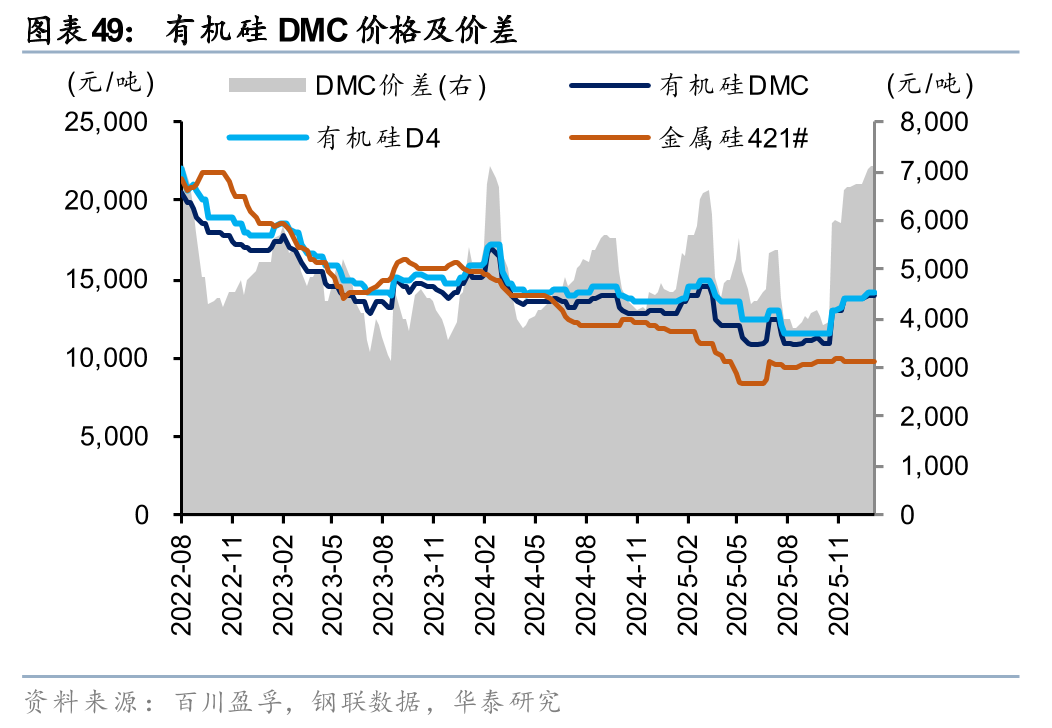

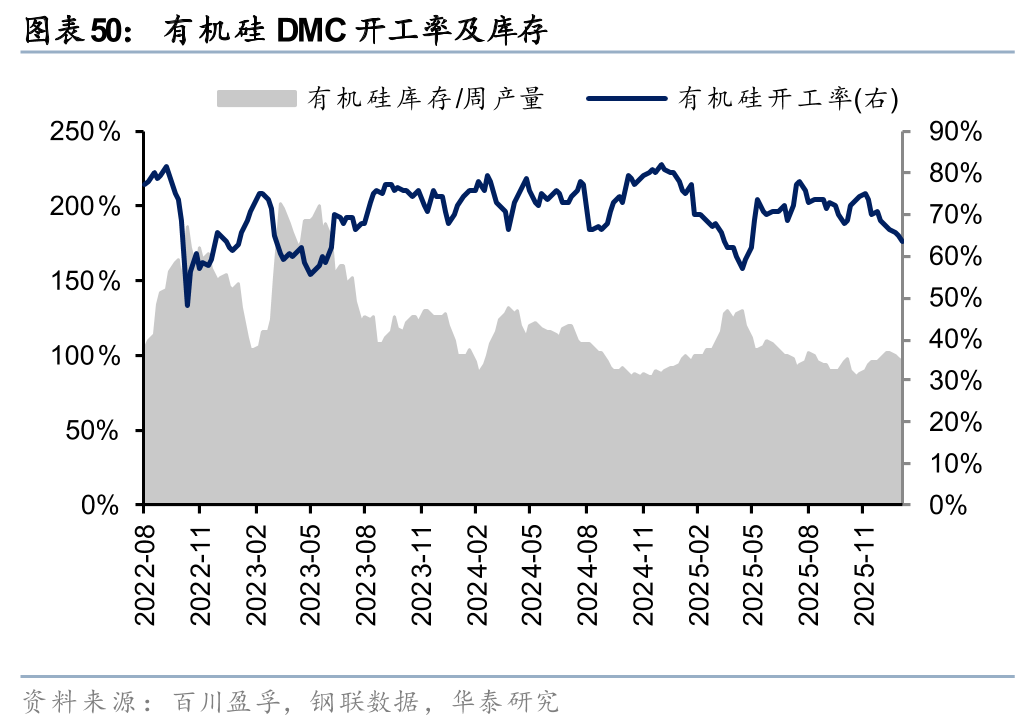

有机硅/工业硅:DMC企业挺价叠加需求增量预期,26年或迎景气改善

有机硅方面,25Q4以来DMC龙头企业挺价态度积极,行业持续完成落实7成以下开工率的减产协定,而下游硅橡胶密封件等受益于新能源需求旺盛,终端订单有增量预期,我们认为有机硅需求侧将延续高增长,叠加原料工业硅价格大幅回调致价差空间明显扩大,有机硅有望于26年迎来景气复苏。长期来看,有机硅下游关联建筑、电子、电器、交运、纺织业等,我们认为全球经济复苏大背景叠加有机硅低价下对聚氨酯、改性塑料传统应用场景的渗透率提升,有机硅下游需求将保持稳健增长,伴随海外特诺、陶氏、瓦克等企业高能耗产能逐步退出,我们看好有机硅盈利长期向好。

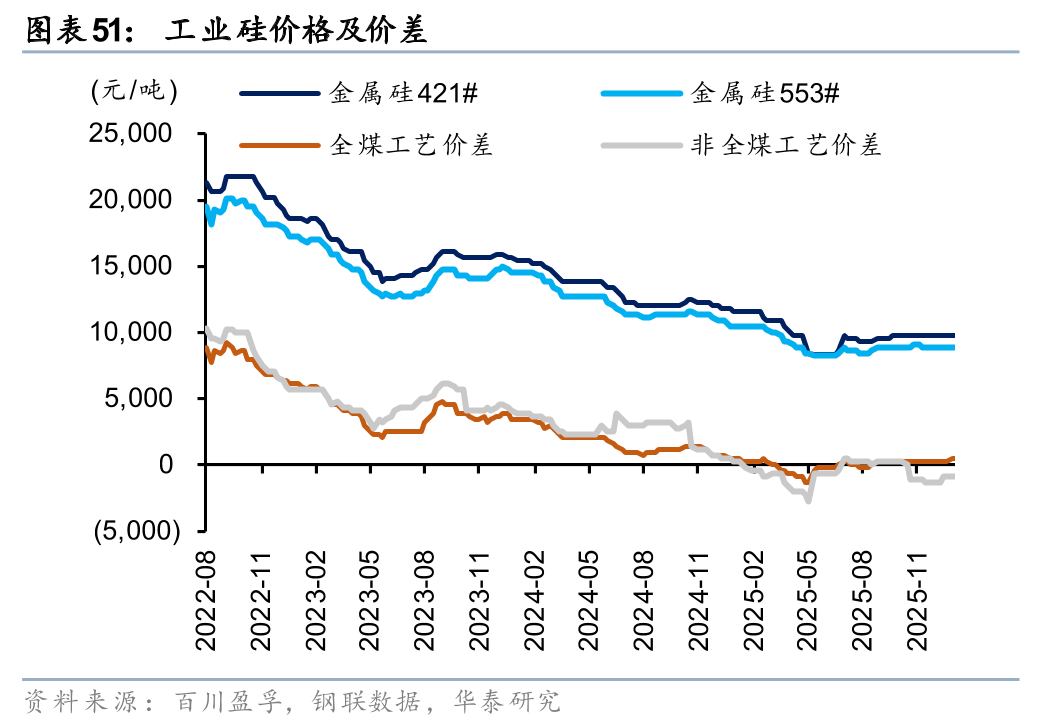

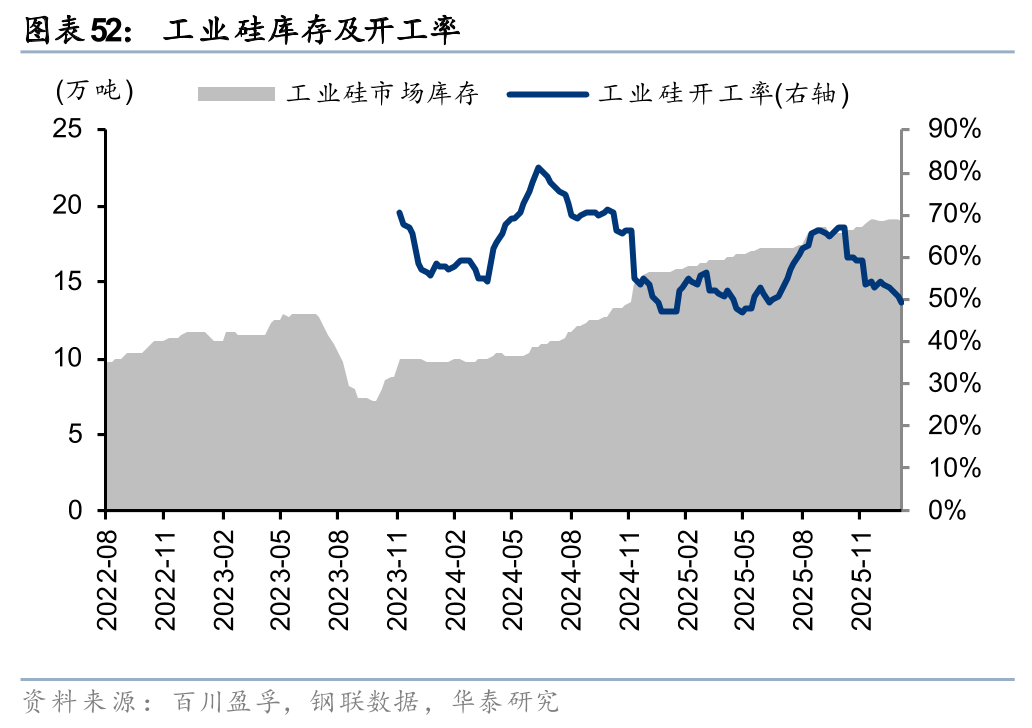

工业硅方面,25年11月至26年1月以来下游多晶硅、有机硅由于减产导致工业硅需求不佳,尽管西南地区停炉数上升,硅价仍处于底部徘徊,高位库存压力仍突出。1月西北大型企业有减产计划,对工业硅价格形成部分利好支撑。我们认为工业硅行业将阶段性承压,硅厂格局需等待优化,下游需求仍需进一步关注光伏多晶硅相关政策的实施进度和行业内头部硅企的开工调整。

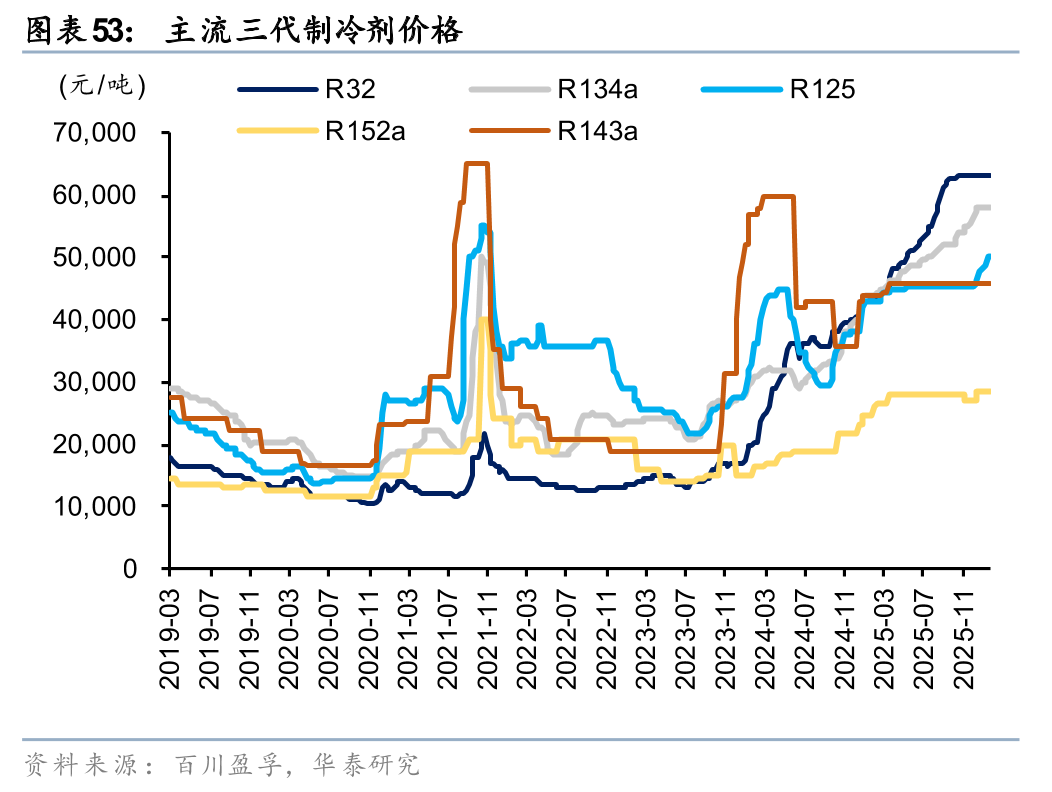

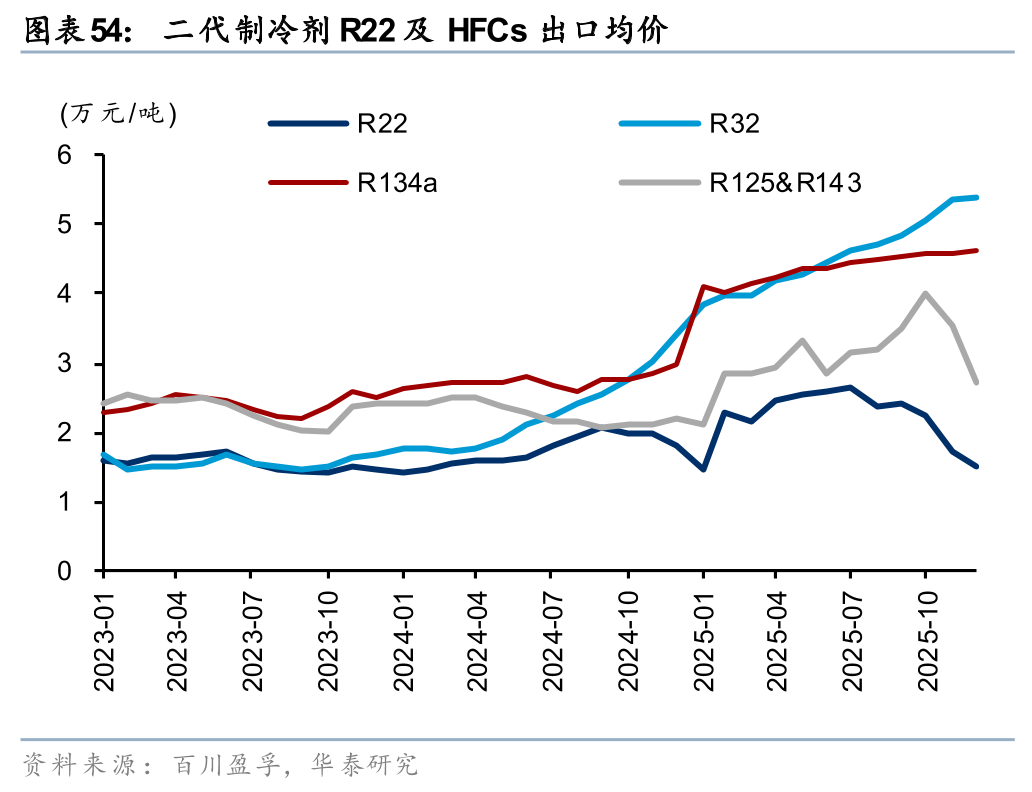

制冷剂:印度新产能不及预期,R134a有望接替R32成为涨价品种

临近25年底,制冷剂生产配额紧缺,主流三代制冷剂品种价格维持高位,行业头部企业控量提价节奏较好,且出口外贸价格与国内价格差距收窄,25年出口利润同比预计大幅改善。由于造船、轨交等场景对R134a制冷剂的需求仍有增长预期,R134a有望接替R32成为26年值得关注的涨价品种。根据基加利修正案,印度、非洲等地区的制冷剂生产配额将在27年锁定,而印度由于缺少萤石资源,制冷剂扩产节奏或不及预期,目前新产能投放缓慢,我们认为中国仍将是全球HFCs的主要供给力量,在国内头部企业控产放量的节奏下,三代制冷剂景气度有望延续高位向上。

聚氨酯:需求牵制下聚氨酯略有回落,协同挺价下氨纶探涨

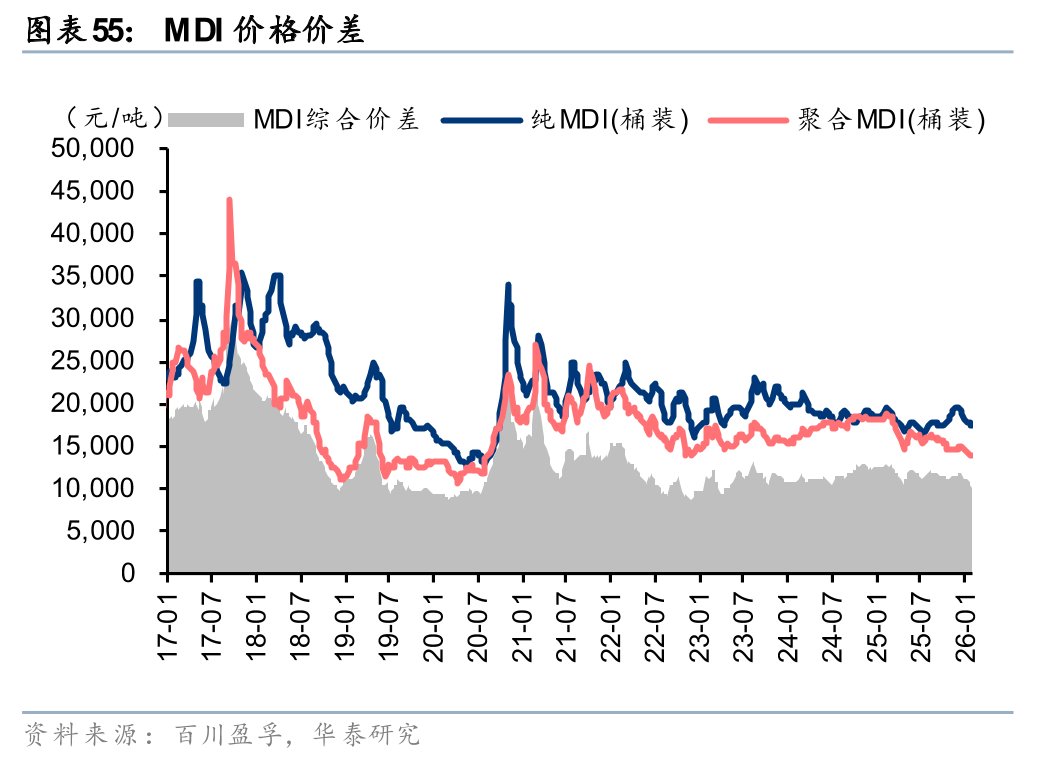

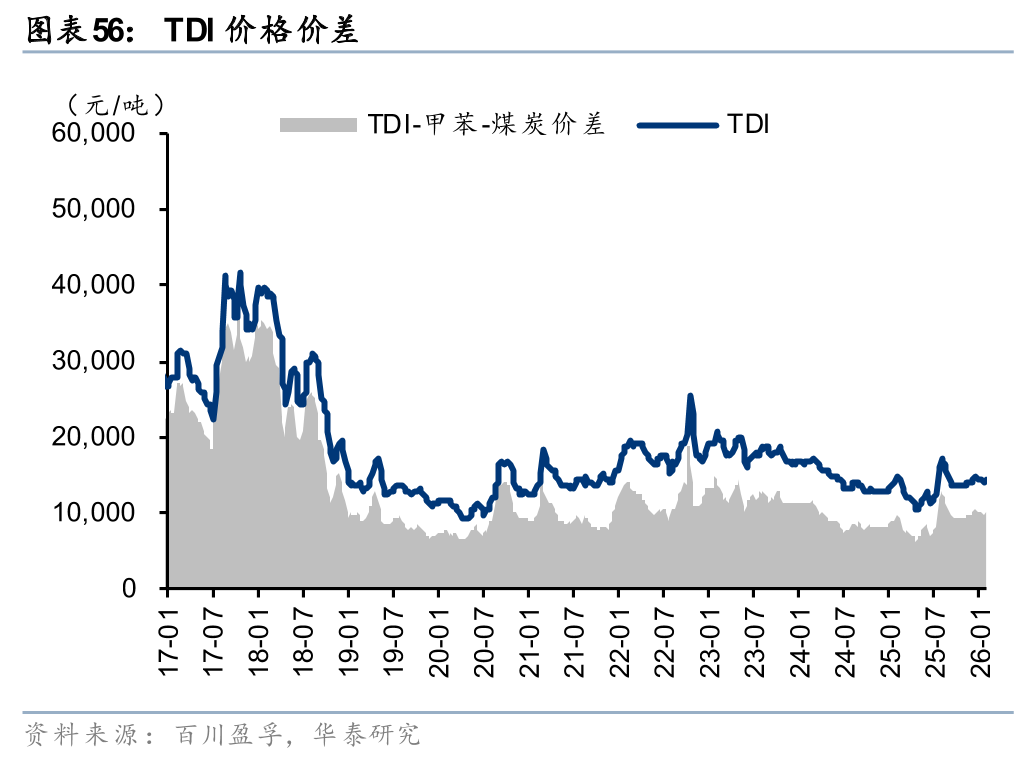

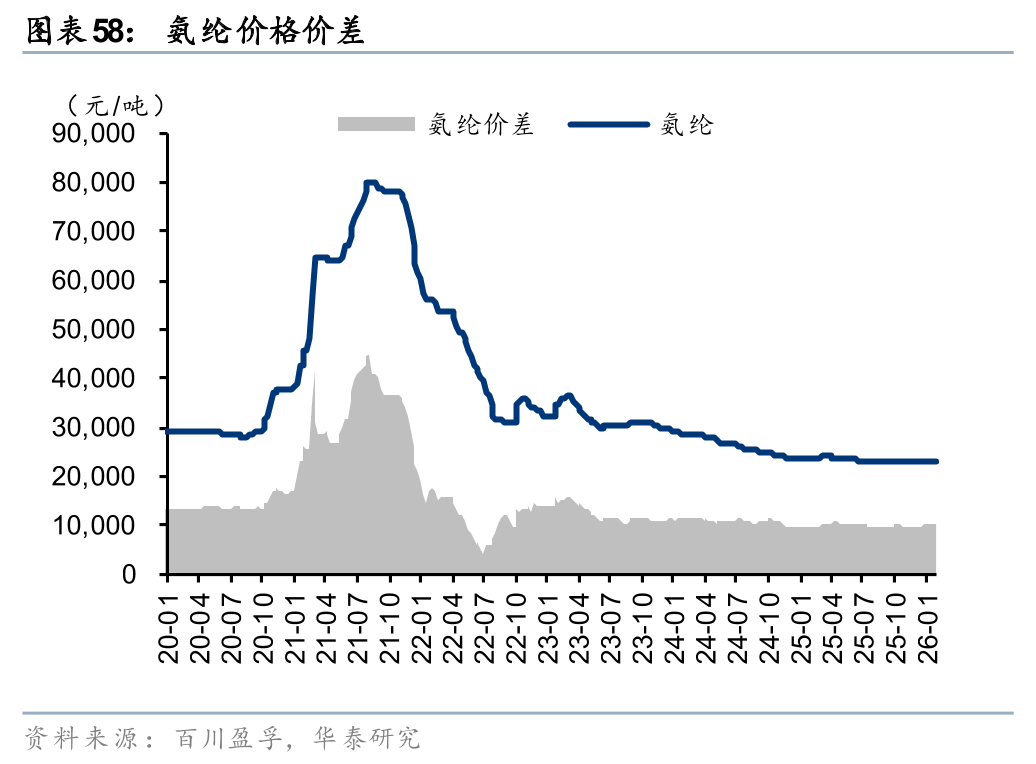

据百川盈孚,1月纯MDI/聚合MDI均价分别环比-6.3%/-4.5%至17820/14180元/吨,MDI综合价差环比-1000至10680元/吨。伴随前期检修装置复产,短期供应压力有所增加;叠加终端需求牵制下MDI价格承压回落。1月TDI均价环比-2.5%至14260元/吨,价差环比-413至9962元/吨。下游补库意愿偏弱下略有回落,但近期受供方挺价意愿较强影响,TDI或止跌回升。截至1月底,软泡聚醚/硬泡聚醚价格较月初+2%/持平/+3%,受4月出口退税取消影响,近期集中出口下价格略有上涨。氨纶方面,1月底氨纶40D均价月同比+0.4%至23100元/吨,企业协同提价下释放利好信号。

塑料树脂:原油成本推动下多数产品价格回升

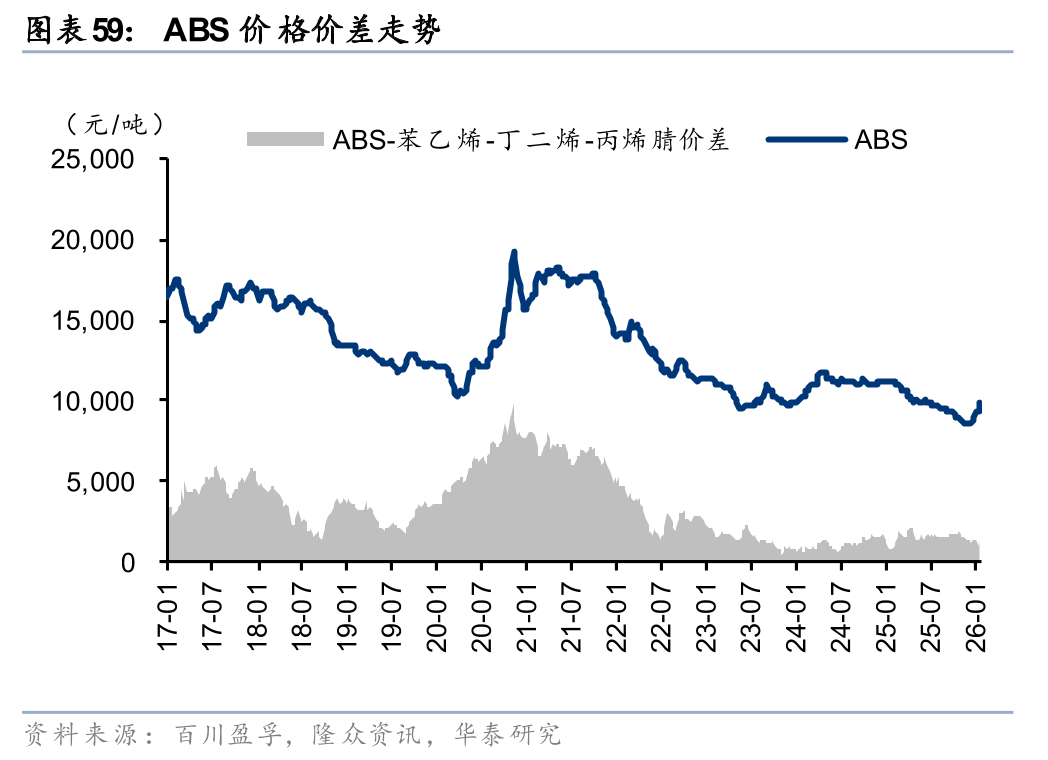

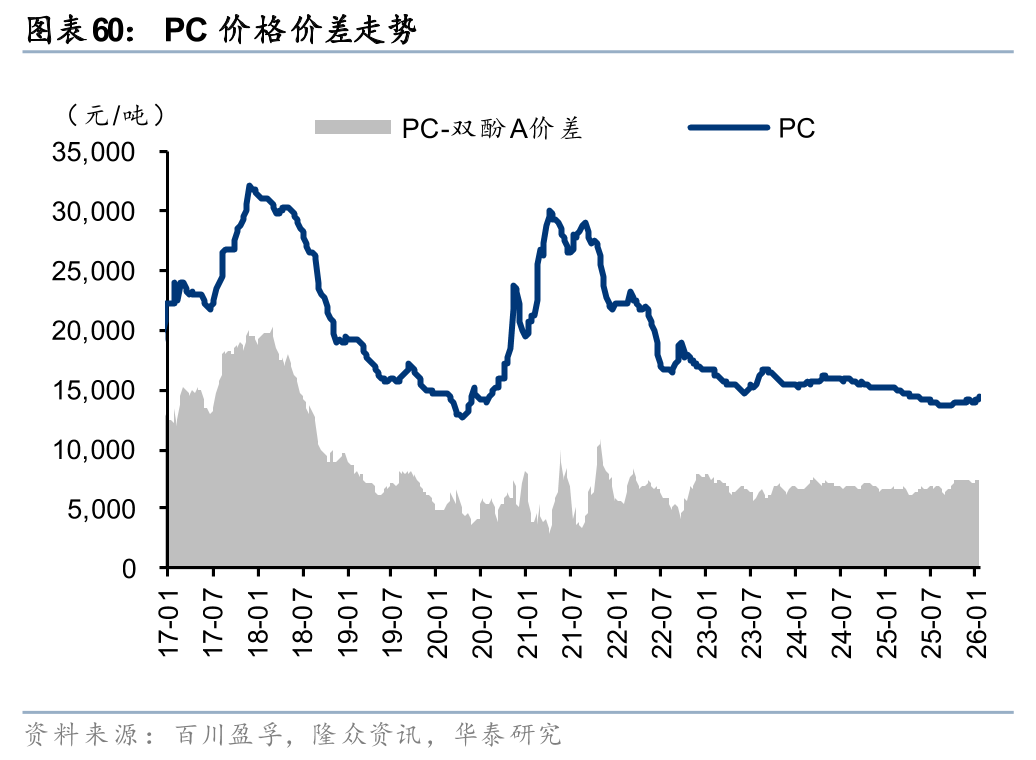

1月受国际油价偏强影响,多数塑料产品均价同比均有上升,但下游需求偏弱下成本传导能力相对有限,产品价差整体略有缩窄。1月产品中,受原材料丁二烯、苯乙烯现货偏紧推动,ABS价格涨幅居前,同比+7.3%至9225元/吨,但价差-75至1253元/吨。PC价格由于现货供应紧张,整体价格仍维持偏强整理,1月均价同比+0.9%至14179元/吨。我们认为受原油上涨预期影响,塑料价格有望逐步回升;而其中PC等供需格局较好的产品则有望率先迎来景气复苏。

轮胎:1月轮胎成本快速拉涨,Q1轮胎对欧出口重获窗口期

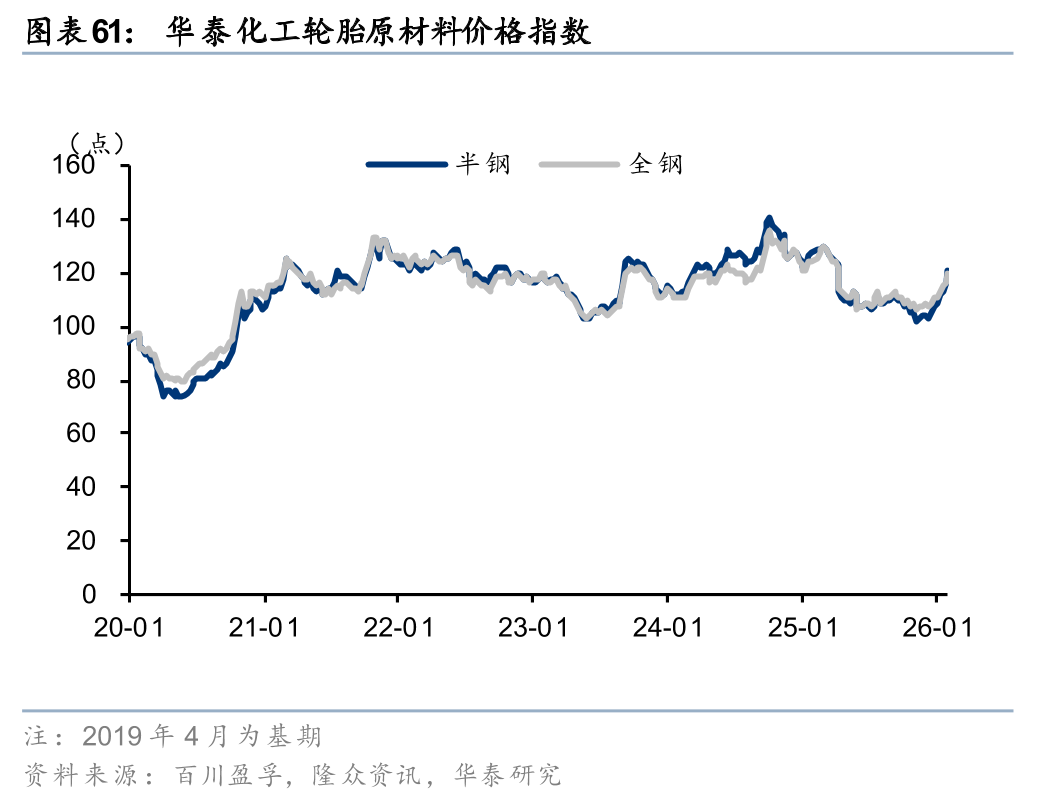

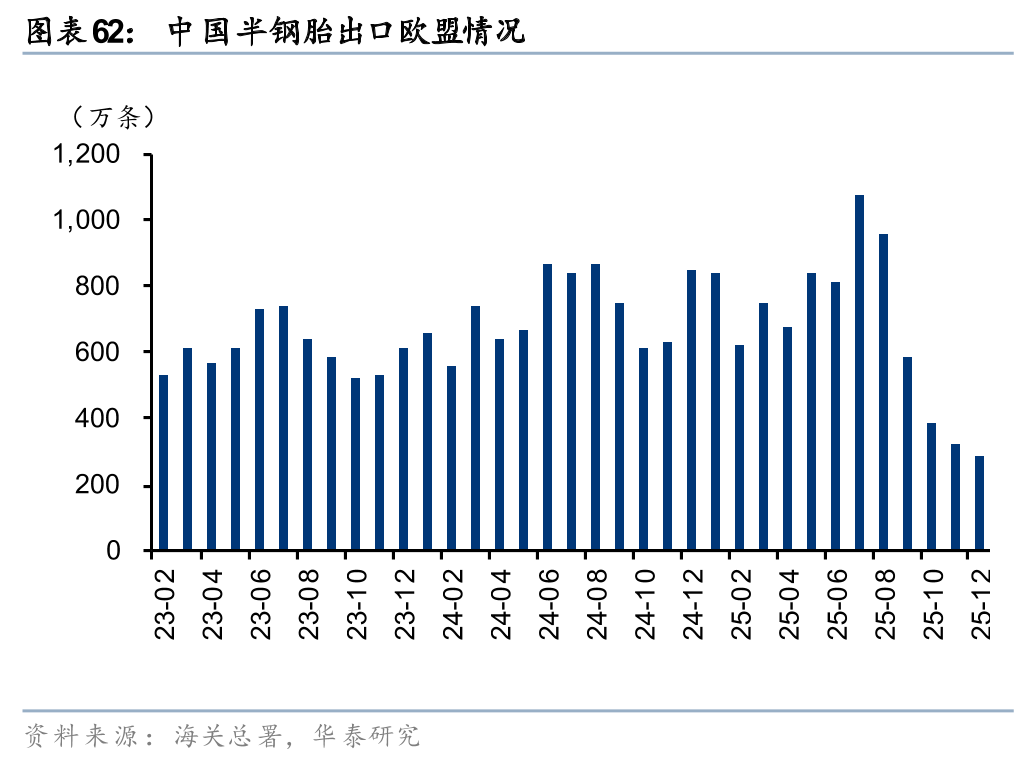

据百川盈孚、隆众资讯,1月末半钢/全钢轮胎原材料价格指数月环比+11.8%/8.3%至120/119点,主要受原材料丁二烯与炭黑价格快速拉涨影响,预计短期内丁二烯与炭黑仍将偏强整理,但中期伴随欧盟双反逐步落地,需求转弱下成本端压力或有所缓解。据海关总署,12月轮胎对欧盟出口延续下跌;但考虑欧盟取消对中国半钢反倾销初裁,中国半钢重获出口窗口期。伴随反倾销终裁落地临近,预计后续出口节奏将呈现Q1激增、Q2回落的态势。中长期而言具备充裕海外产能的头部轮胎企业竞争优势不改。

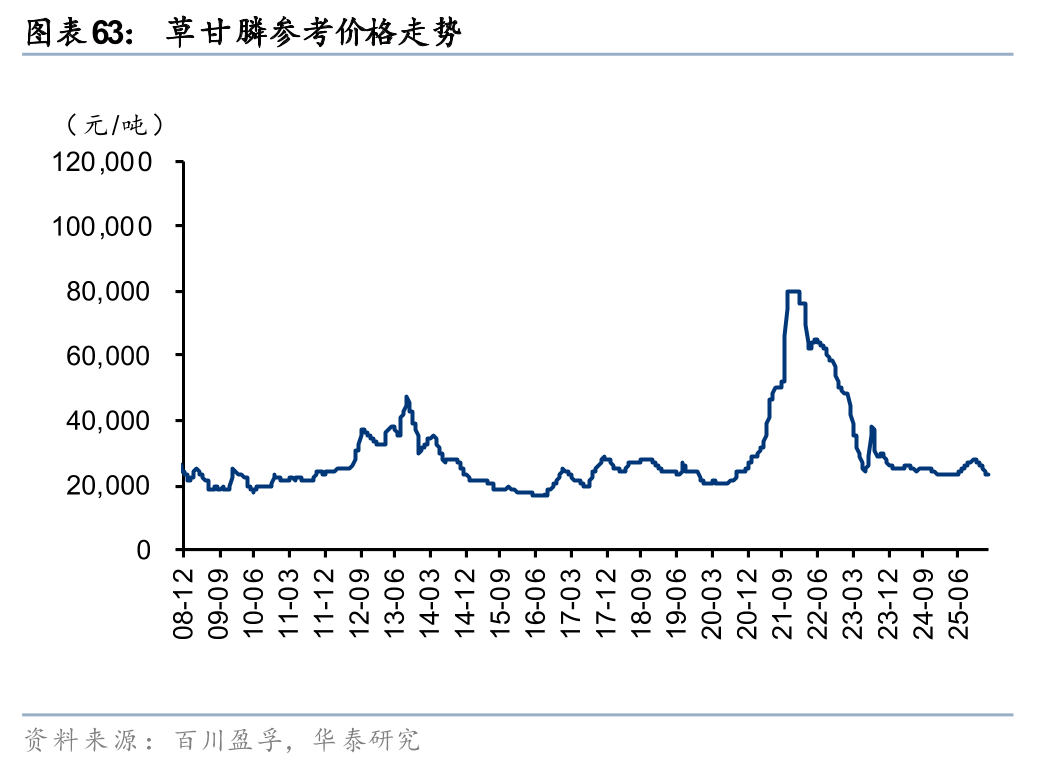

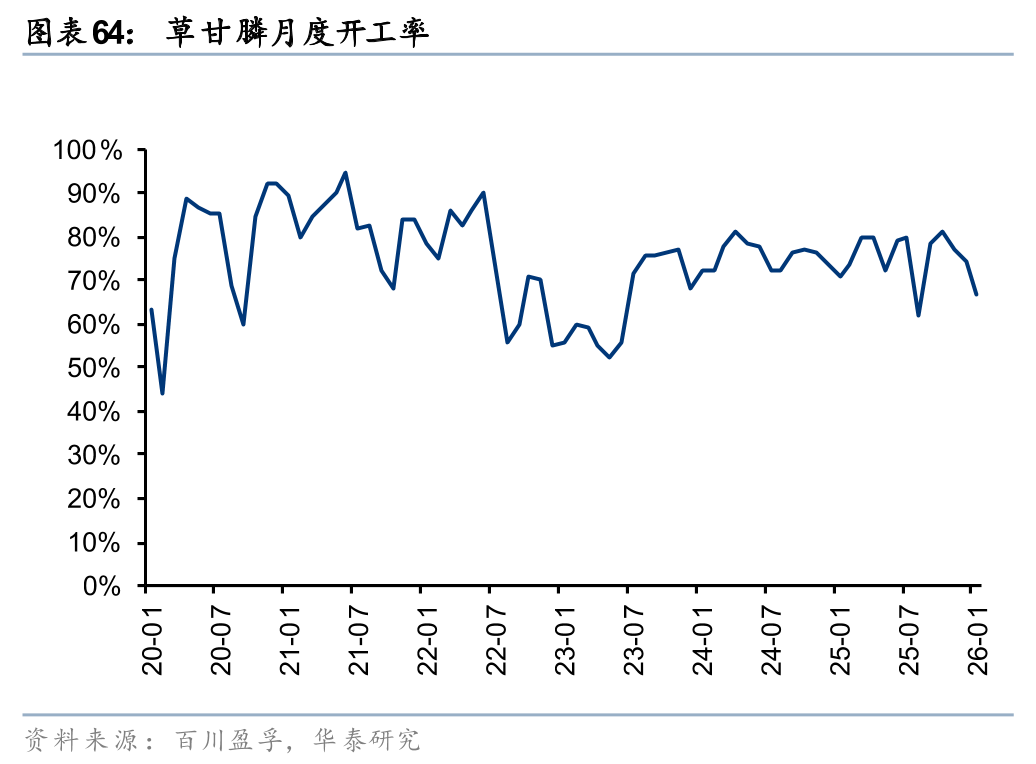

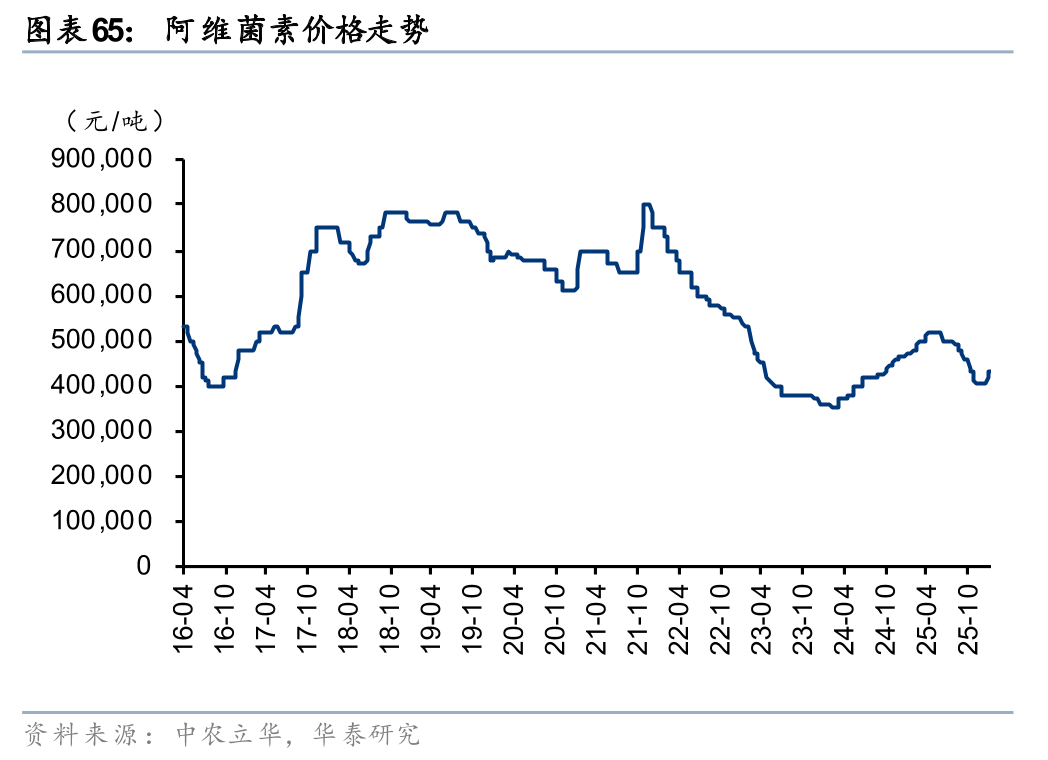

农药:行业仍在底部盘整,部分产品价格上涨

据百川盈孚等,26年1月农药价格整体呈现底部盘整,部分品种价格上涨。草甘膦价格1月下滑,主要系需求淡季。据中农立华等,阿维菌素1月价格上涨,主要系行业协作组会议召开,主流厂家提高报价。

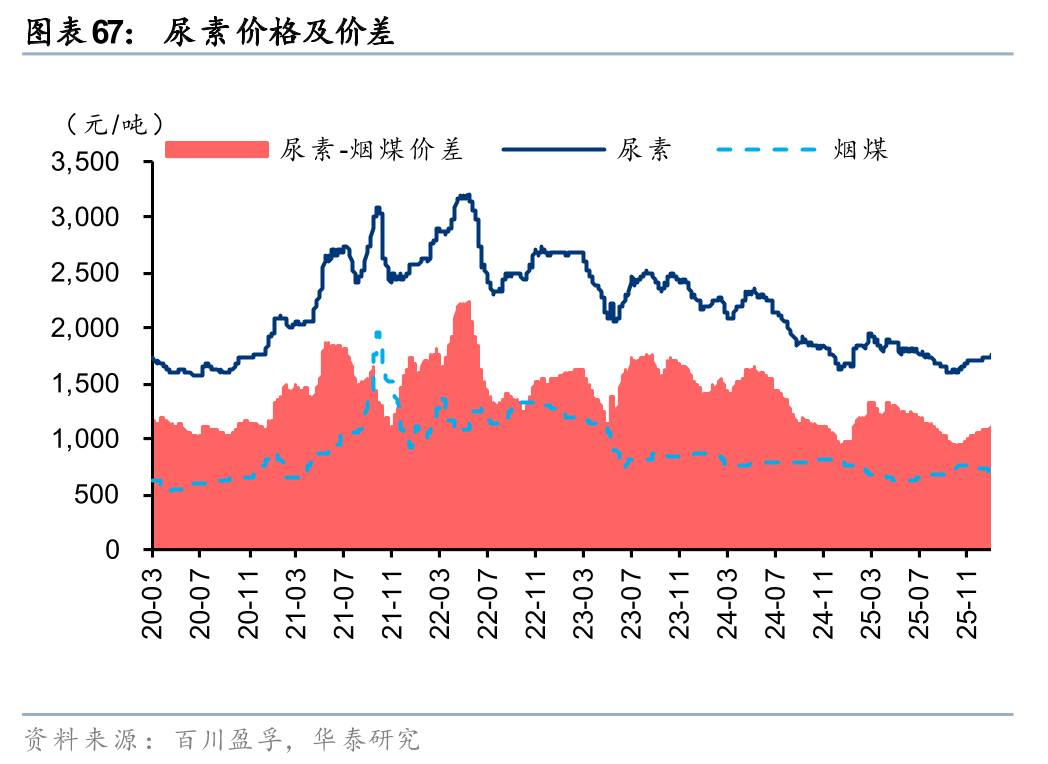

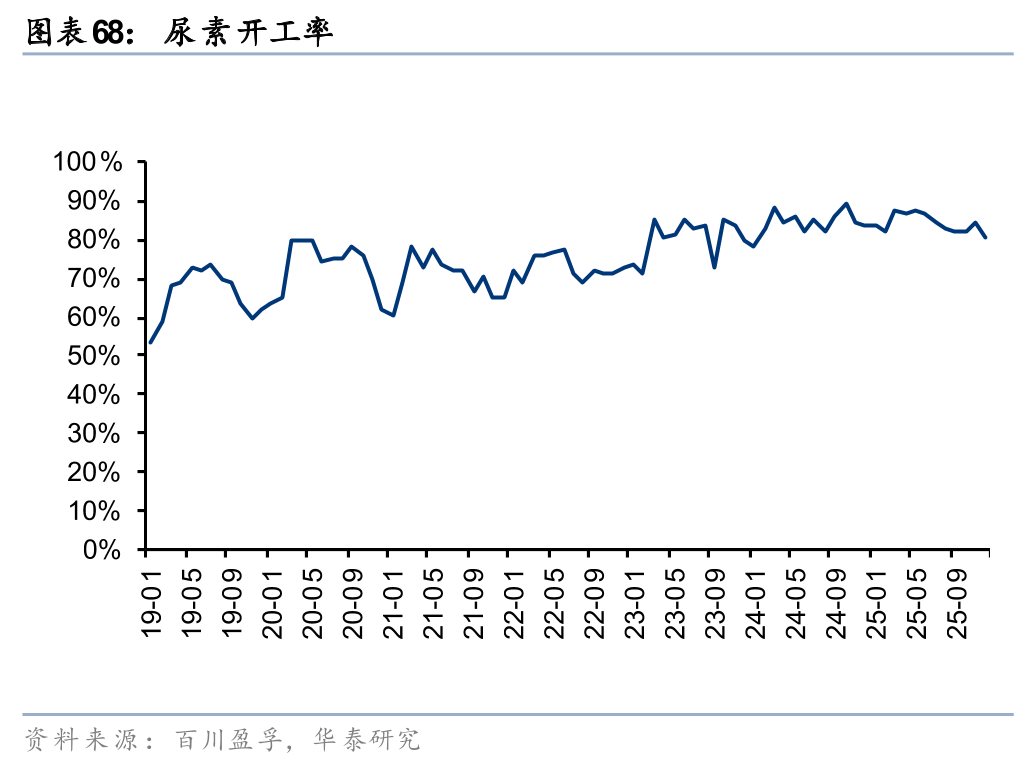

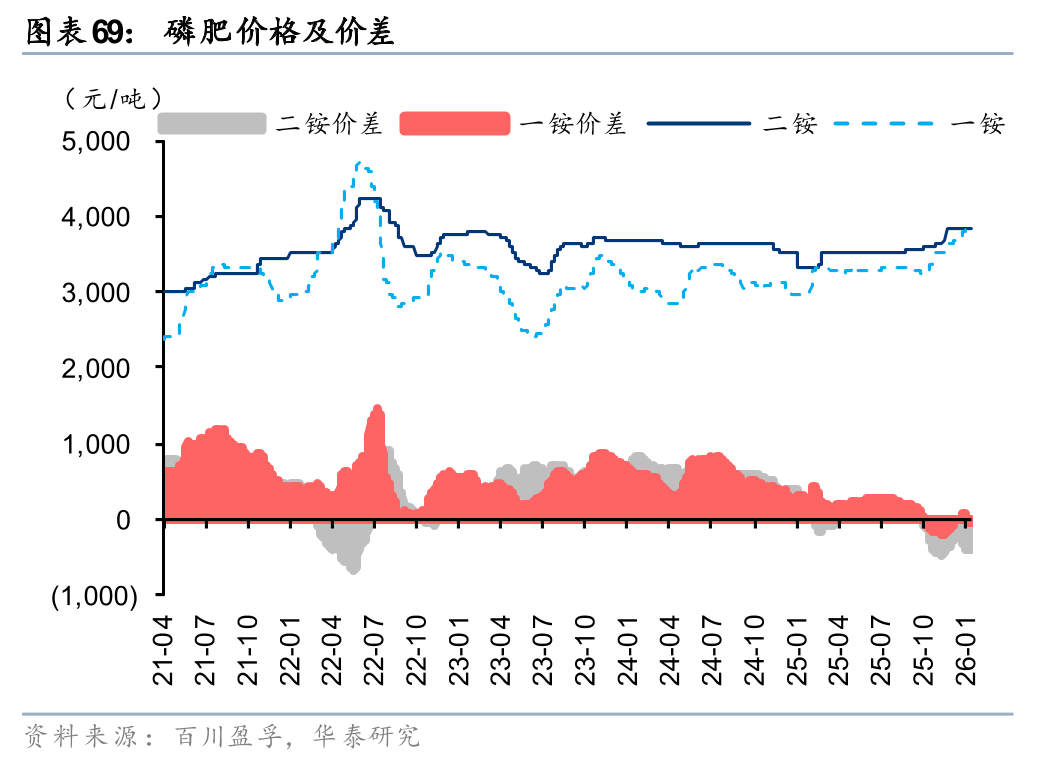

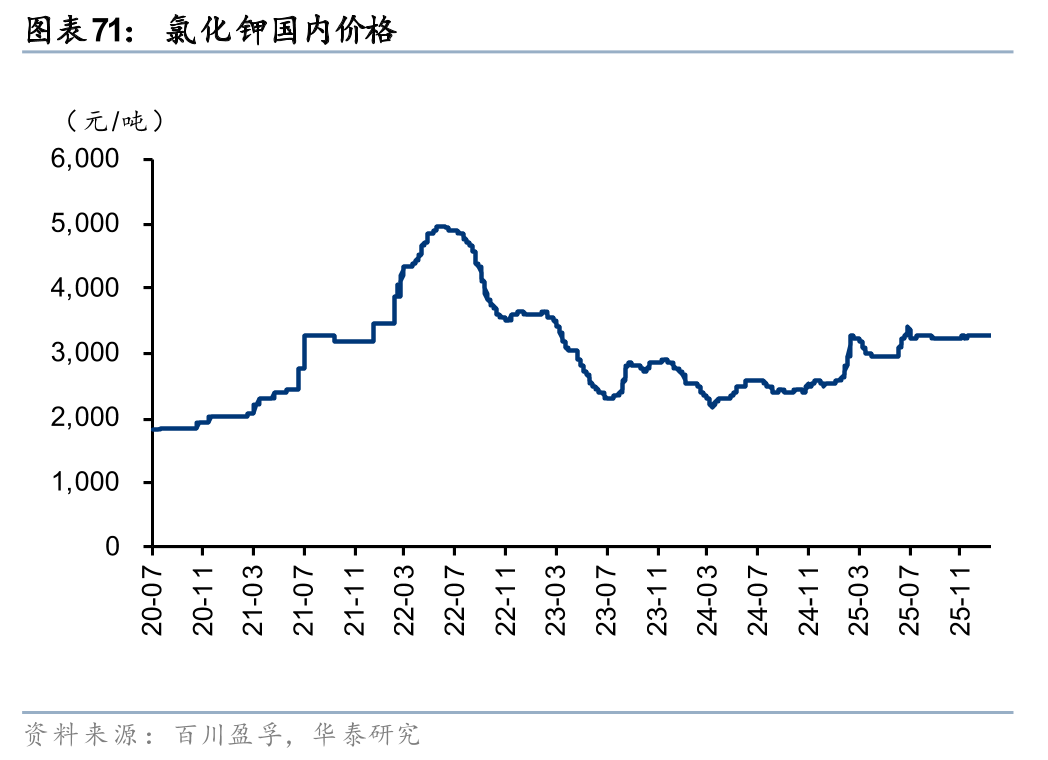

化肥:氮肥、钾肥1月价格小幅上涨

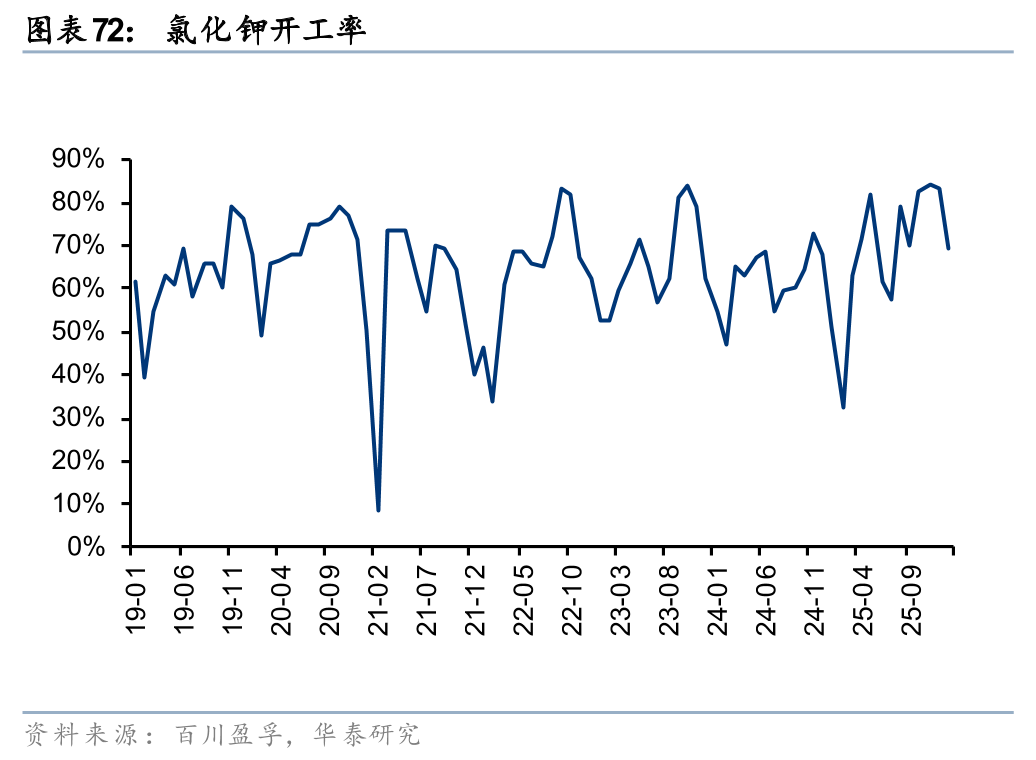

据百川盈孚,26年1月氮肥、钾肥价格小幅上涨。尿素1月价格小幅上涨,主要系印度招标、供给偏紧等;磷酸二铵在保供稳价下,1月价格较为稳定;氯化钾供给偏紧下1月价格小幅上涨,开工率有所下降。

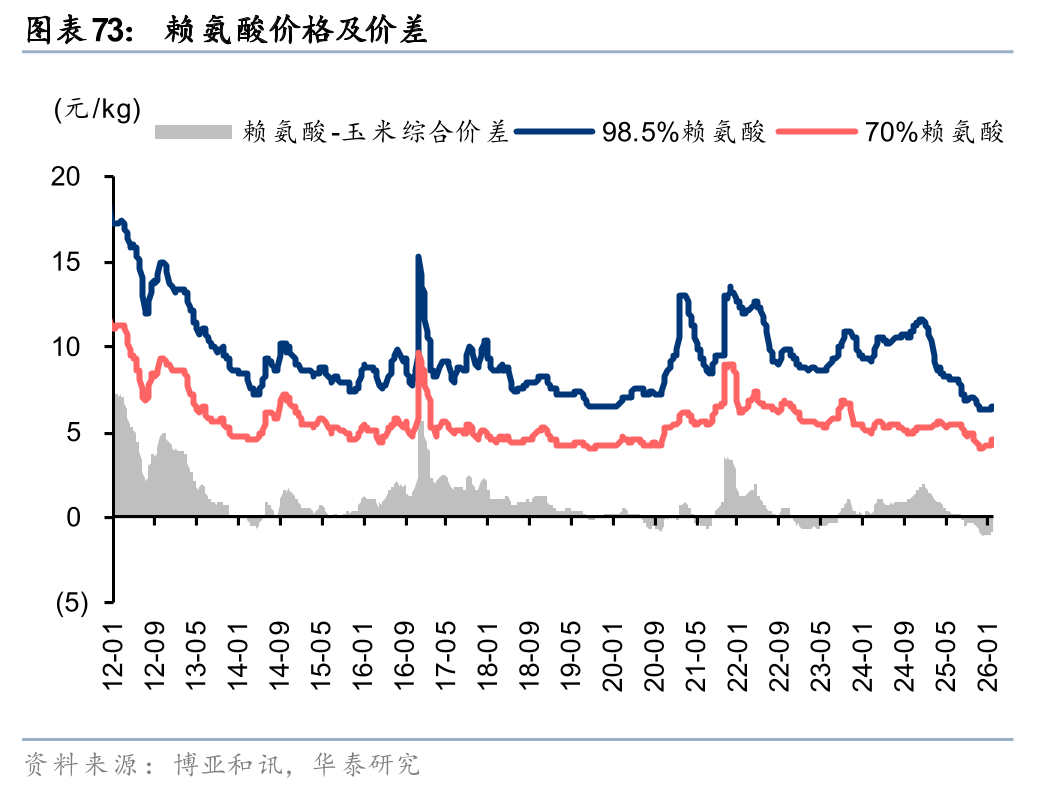

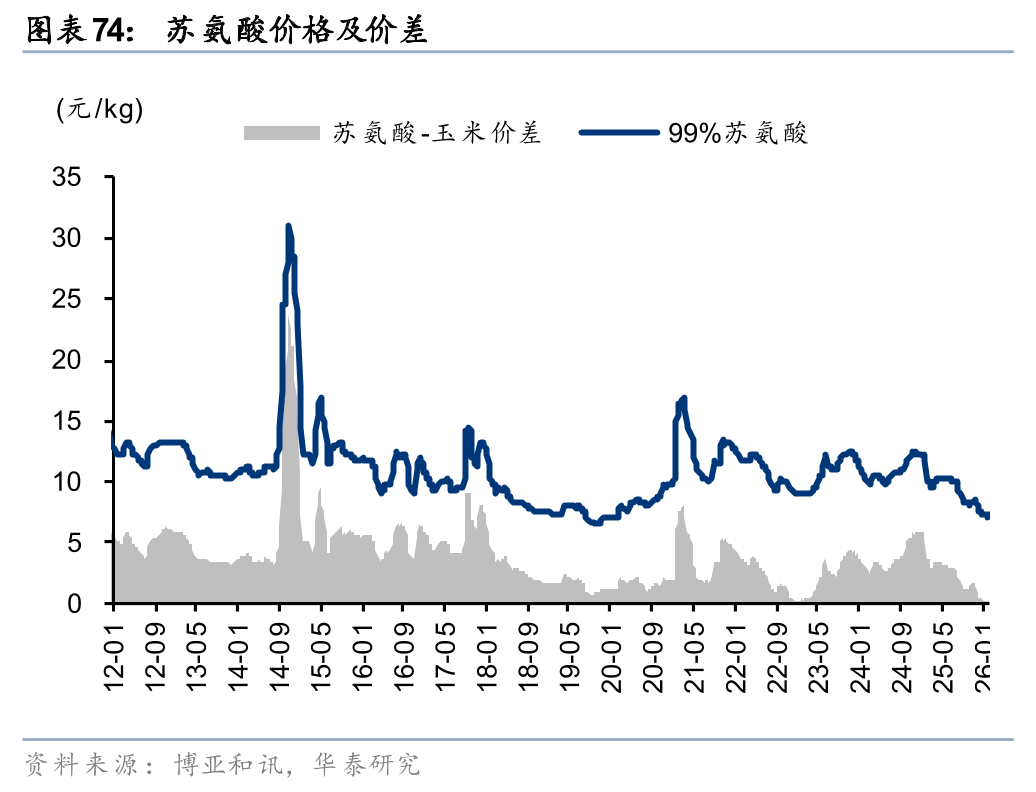

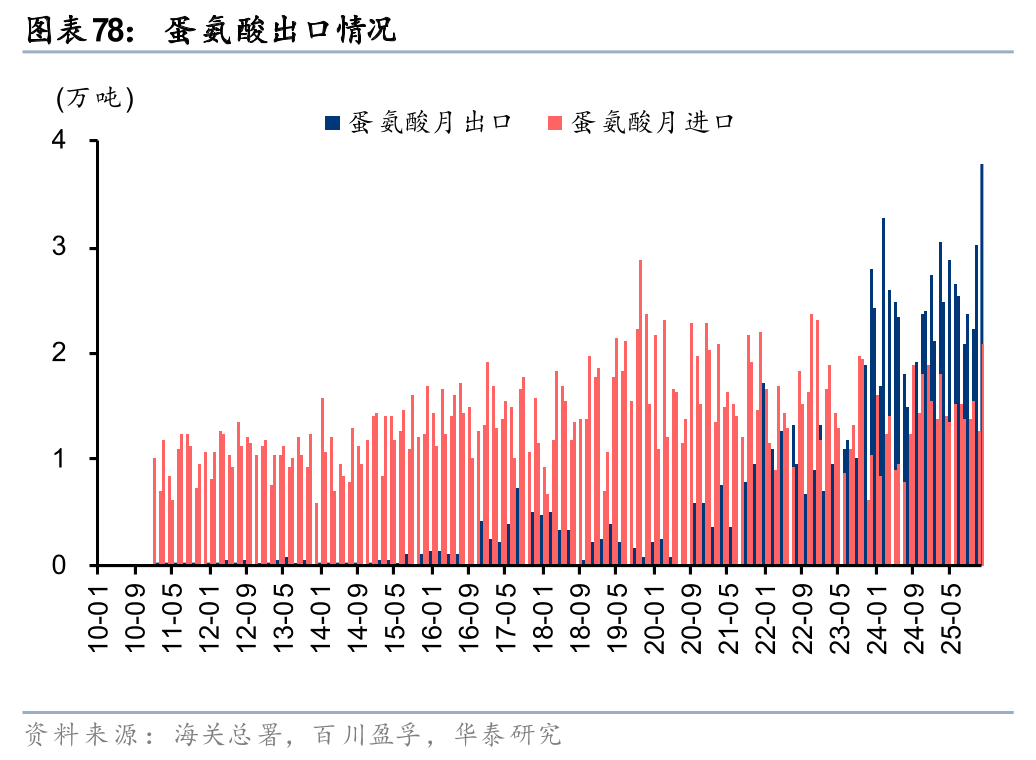

氨基酸:1月赖氨酸、蛋氨酸价格有所上涨

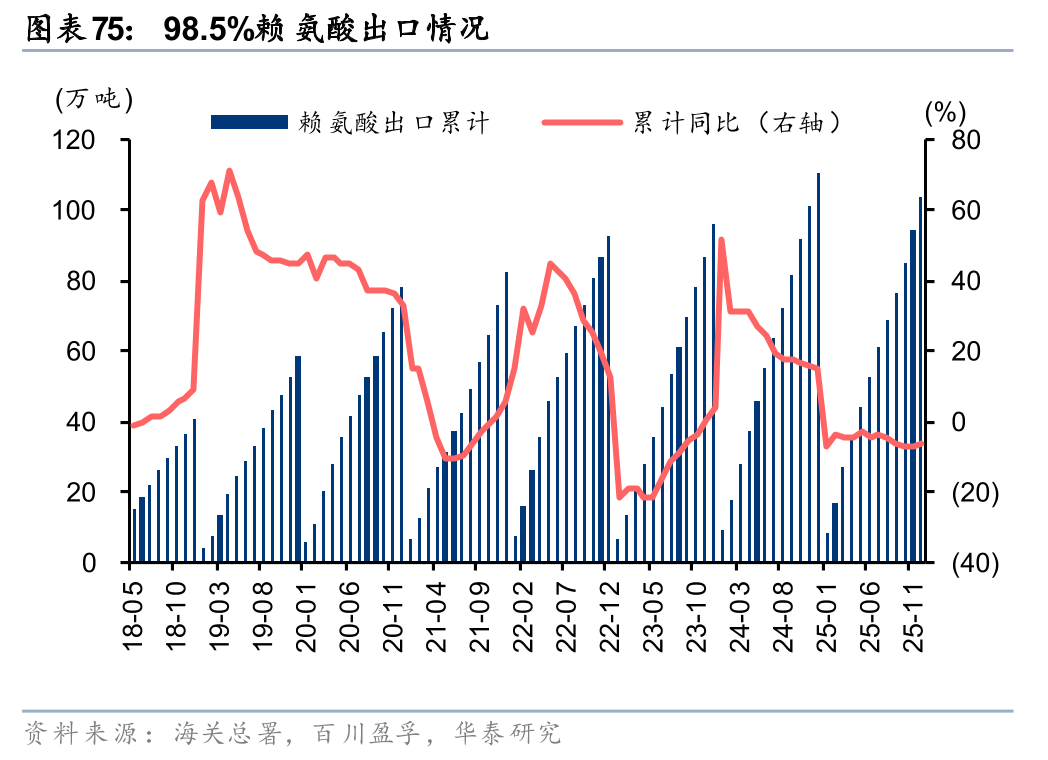

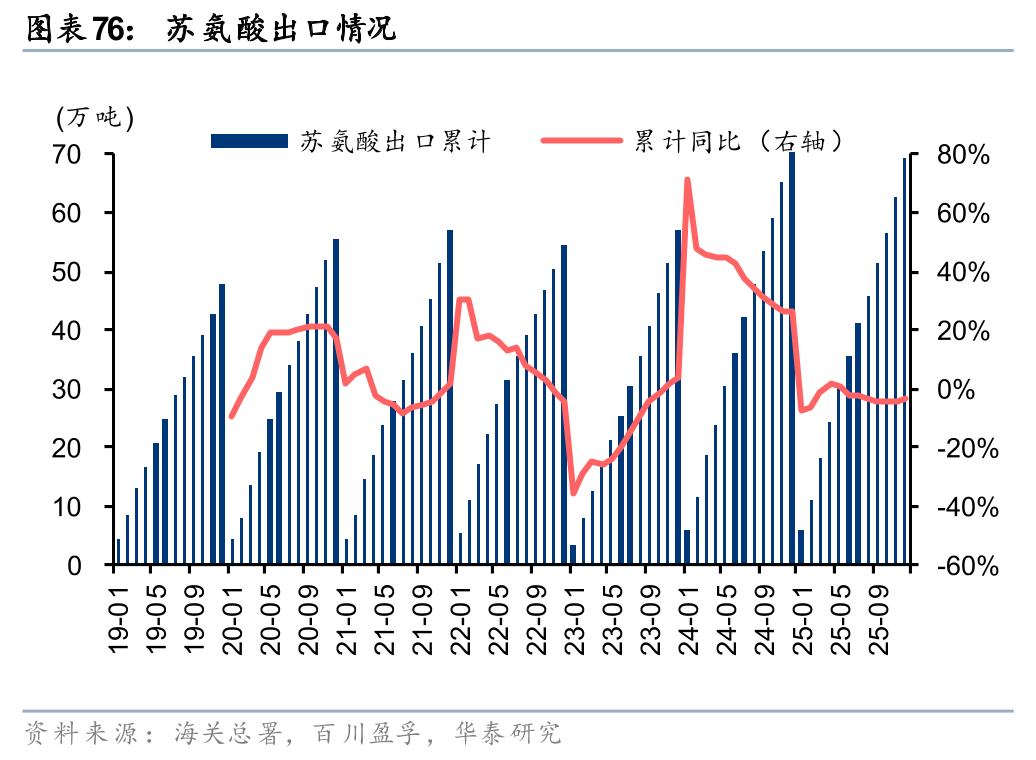

据博亚和讯,1月以来由于部分厂家挺价,叠加部分企业停产检修,赖氨酸、蛋氨酸等价格有所上涨。据海关总署,25年12月我国赖氨酸、苏氨酸出口量同比上涨。

维生素:1月维生素E价格上涨,关注需求端变化

24Q2以来,维生素行业由于国内外供应不稳定等因素,价格迎来一轮显著上行,但据博亚和讯,24年10月以来由于下游养殖需求偏弱,以及渠道端库存逐步释放等因素,维生素A和维生素E价格呈现回落态势。据百川盈孚,26年1月主流厂家提高报价,维生素E价格上涨,需求淡季下维生素A价格维持稳定,后续仍需关注海外企业供应不稳定性影响的持续性以及需求端变化等。

代糖:1月三氯蔗糖、安赛蜜价格稳定

三氯蔗糖、安赛蜜等产品自2022年以来价格整体偏弱,据百川盈孚,由于盈利不佳,2024年9月以来,头部企业挺价动力较强,三氯蔗糖价格自底部有所回升,安赛蜜价格自底部小幅回升。26年1月以来,需求端仍较弱,三氯蔗糖、安赛蜜价格维持稳定。

风险提示

原油价格大幅波动:若原油价格大幅波动,将对化工行业整体成本端造成扰动,进而影响产业链各环节产品价格与盈利能力。

化工品需求不及预期:若下游需求不及预期,则公司销量以及产品价格或将面临不利变化,进而影响公司盈利能力。

新增产能释放造成行业竞争加剧:近年来行业新增产能集中释放,竞争加剧或使产业链相关环节产品价格与利润承压。

新技术及新材料应用进展不及预期:若行业相关新技术或新材料产品应用进展不及预期,则产业链相关环节产品放量或受阻,进而影响公司利润。