2月9日晚间,深交所官网显示,冈田智能(江苏)股份有限公司(简称“冈田智能”)主板IPO对外披露了第二轮审核问询函回复。

资料显示,冈田智能主营业务为数控机床核心功能部件的研发、生产与销售,主要产品包括刀库、主轴、转台,产品主要应用于金属切削类数控机床。

在第二轮审核问询函中,冈田智能行业代表性及经营业绩稳定性、营业收入、主要供应商等问题遭到追问。

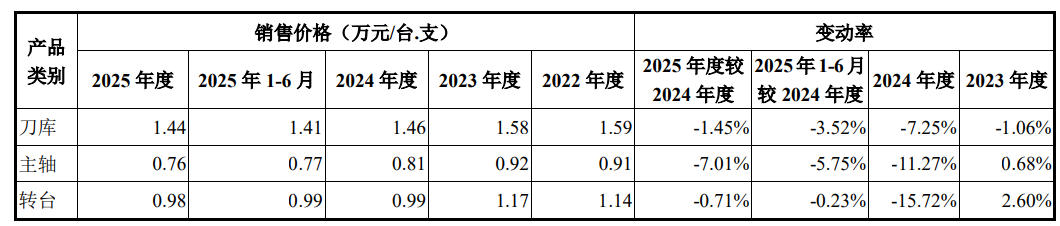

问询函提到,受下游数控机床客户产品价格下降、上游主要原材料价格下降及行业市场竞争等因素影响,报告期内公司主要产品价格呈下行趋势。

其中刀库产品售价分别为1.59万元/台、1.58万元/台、1.46万元/台、1.41万元/台,主轴产品售价分别为0.91万元/支、0.92万元/支、0.81万元/支、0.77万元/支,转台产品售价分别为1.14万元/台、1.17万元/台、0.99万元/台、0.99万元/台。

冈田智能回复表示,2025年度公司主要产品销售价格降幅已显著收窄,其中刀库、转台类产品表现尤为突出,2025年销售价格较2024年同比降幅分别收窄至1.45%、0.71%。

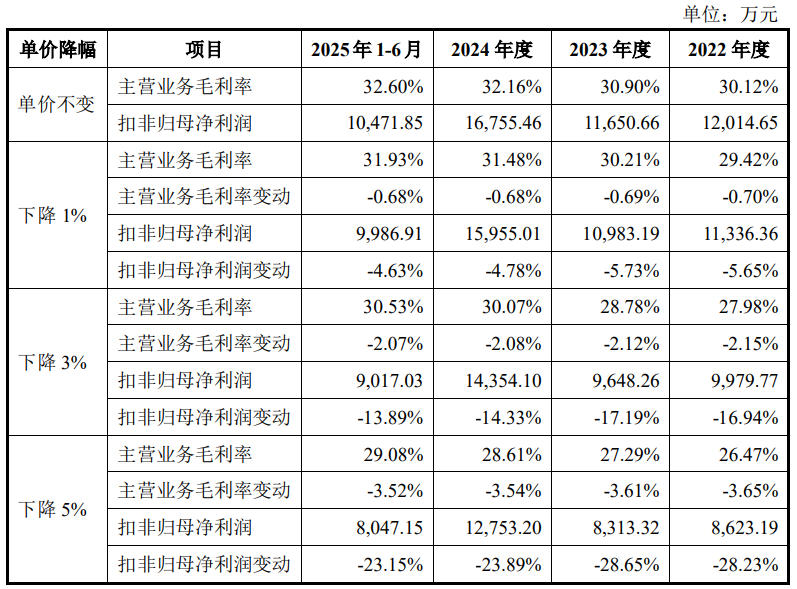

与此同时,冈田智能在回复函中给出一组数据:

若销售单价下降1%,公司主营业务毛利率将分别下降0.70%、0.69%、0.68%、0.68%,扣非净利润将分别下降5.65%、5.73%、4.78%、4.63%;

若销售单价下降3%,公司主营业务毛利率将分别下降2.15%、2.12%、2.08%、2.07%,扣非净利润将分别下降16.94%、17.19%、14.33%、13.89%;

若销售单价下降5%,公司主营业务毛利率将分别下降3.65%、3.61%、3.54%、3.52%,扣非净利润将分别下降28.23%、28.65%、23.89%、23.15%。

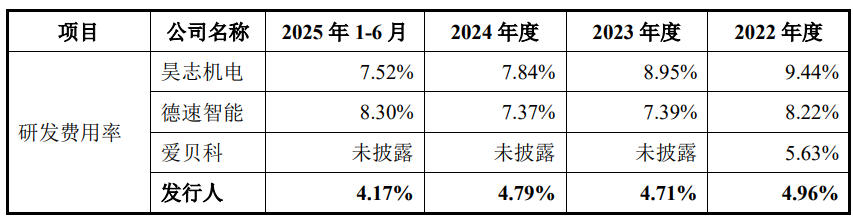

值得注意的是,冈田智能作为高新技术企业、国家级“专精特新小巨人”企业,其研发费用率却低于同行业可比公司,深交所要求说明原因及合理性,研发人员专业背景和工作经历与研发活动是否匹配。

冈田智能对此的解释是,公司研发费用率与同行业可比公司存在差异,主要系产品结构差异与收入规模差异共同作用的结果。

冈田智能进一步称,昊志机电、德速智能产品品类更为多元,业务布局覆盖多个领域,对应的研发人员配置及研发资源投入需求更高,但其相关产品品类未能实现研发投入向销售收入的高效转化;爱贝科主营机械主轴和电主轴产品,产品品类相对集中,但其研发投入向销售收入的转化效率同样偏低。

公司研发费用率相对较低,主要是由于公司产品类别相对聚焦,且依托自身核心竞争优势实现了主要品类销售规模的快速增长,主要品类销售收入规模相较同行业可比公司处于较高水平。

在刀库产品领域,公司自2013年成立以来,始终深耕刀库产品研发,经多年技术积累与沉淀,报告期以前,已在刀库产品相关技术研发方面形成成熟体系,并率先实现凸轮箱(ATC)、刀臂组件、刀套组件、刀仓组件等核心零部件,以及核心品类圆盘刀库的技术研发突破。

报告期内,公司圆盘刀库产品销售占比分别为74.06%、67.90%、64.30%、62.89%,且该产品类别中定制化产品销售占比相对较低,各期占比分别为5.56%、8.67%、16.41%、18.51%。

冈田智能表示,报告期内公司对核心品类圆盘刀库的研发投入需求相对较低,在很大程度上降低了公司整体研发费用率。

在主轴和转台产品领域,公司依托刀库产品的配套销售优势,推动皮带主轴、直联主轴、凸轮滚子转台等重点品类销售规模快速提升,研发投入转化的规模效应显著。

来源:读创财经