近日,多家保险机构陆续披露2025年第四季度偿付能力报告。据21世纪经济报道记者不完全统计,目前已有包括泰康人寿、中邮人寿、农银人寿、招商信诺在内的57家非上市寿险公司披露了2025年第四季度偿付能力报告。

整体来看,2025年,57家公司保险业务收入共计实现11990.61亿元,同比增长11.46%;净利润合计实现666.24亿元,同比增长165.72%。

然而,繁荣之下亦有隐忧。在业务规模扩张的同时,资本消耗加速,大部分寿险公司偿付能力指标出现下滑,个别公司甚至跌破监管红线,行业分化进一步加剧。

泰康、中邮保险业务收入占比超三成

2025年,尽管面临预定利率下调和“报行合一”的深化执行,非上市寿险公司的保费收入依然保持了较强的韧性。已披露数据的57家非上市寿险公司保险业务收入合计11990.61亿元,较2024年同期的10757.34亿元增长11.46%。

从规模排名来看,泰康人寿继续稳坐非上市寿险公司的“头把交椅”,2025年实现保险业务收入2386.64亿元,同比增长4.53%。紧随其后的是中邮人寿,其保费收入达到1591.66亿元,同比大幅增长17.95%,进一步拉大了与身后追赶者的距离。

这两家“千亿级”巨头的保费收入之和占到了57家样本公司总收入的33%,行业集中度可见一斑。

在排名前十的公司中,银行系险企的表现尤为抢眼。工银安盛人寿以508.64亿元的保费收入位列第三,同比增长11.04%;建信人寿与农银人寿分别以492.69亿元和462.38亿元紧随其后,且增速均超过20%,分别为20.18%和24.99%。

此外,招商信诺人寿、中意人寿、中宏人寿等外资或合资背景的险企也保持了稳健的增长态势,其中,中意人寿保费增速高达31.2%。

在保费增速方面,部分中小险企展现了极强的爆发力。新华养老虽然基数较小,但实现高达1089%的保险业务收入增速;三峡人寿、小康人寿也分别实现了90%和60%以上的增长。

值得注意的是,陆家嘴国泰人寿保费收入突破百亿大关,达到106.09亿元,同比增长49.4%。

然而,并非所有公司都实现保险业务增长。在57家寿险公司中,仍有15家公司保费收入出现负增长。其中,长生人寿保费收入下滑32.4%至19.26亿元;横琴人寿下滑23.21%至63.19亿元;英大泰和人寿也出现了11.35%的降幅。

超八成寿险公司实现盈利

2025年,已披露数据的57家非上市寿险公司净利润共计666.24亿元,较2024年同期的250.73亿元增长165.72%。

整体来看,2025年非上市寿险公司的行业盈利情况呈现显著分化。47家公司实现盈利,共计净利润686.8亿元;10家公司经营亏损,共计亏损20.56亿元。

在利润榜单上,泰康人寿明显领跑。其2025年净利润高达271.59亿元,同比增长84.52%。这一数字不仅位列第一,而且占据了57家公司总利润的40%以上。

中邮人寿虽然保险业务收入增长迅猛,但净利润录得83.47亿元,同比微降9.15%,位居第二。

2025年业绩榜单中最激动人心的故事莫过于“扭亏”。多家在2024年深陷亏损泥潭的公司,在2025年成功翻身。

中信保诚人寿从2024年亏损17.65亿元,一举逆袭为2025年盈利50亿元,且位列利润榜第三名。

泰康养老从2024年亏损21.7亿元,转为盈利18.46亿元,在57家寿险公司中净利润排名第六;光大永明人寿业绩改善也较为明显,从2024年巨亏17.27亿元,转为盈利1.1亿元。

此外,财信吉祥人寿、瑞泰人寿、英大泰和人寿、华贵人寿等公司也均实现了由亏转盈。

除了扭亏的公司,还有一批公司实现了利润的倍数级增长。招商信诺人寿净利润33.12亿元,同比增长517.91%;同方全球人寿净利润12.69亿元,同比暴增3425%(2024年仅0.36亿元);东吴人寿也实现了从0.22亿元到8.46亿元的跨越,同比增长3745.45%。

尽管行业整体回暖,但仍有10家公司处于亏损状态。长生人寿亏损额最大,达5.12亿元,且较2024年亏损扩大;北大方正人寿虽然减亏,但仍亏损4.15亿元;横琴人寿亏损3.27亿元。此外,华汇人寿、海保人寿、大家养老、三峡人寿等也未能走出亏损阴影。

偿付能力充足率整体下降

在业务狂奔与利润反转的背后,偿付能力作为保险公司风险管理的“最后一道防线”,其数据变化揭示了行业面临的资本压力。

偿付能力是保险公司偿还债务的能力,偿付能力充足率是评价保险公司经营稳定性的核心指标。

根据《保险公司偿付能力管理规定》,偿付能力监管指标包括核心偿付能力充足率、综合偿付能力充足率、风险综合评级3个有机联系的指标。保险公司须同时满足核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上三项指标,才能被认定为偿付能力达标。

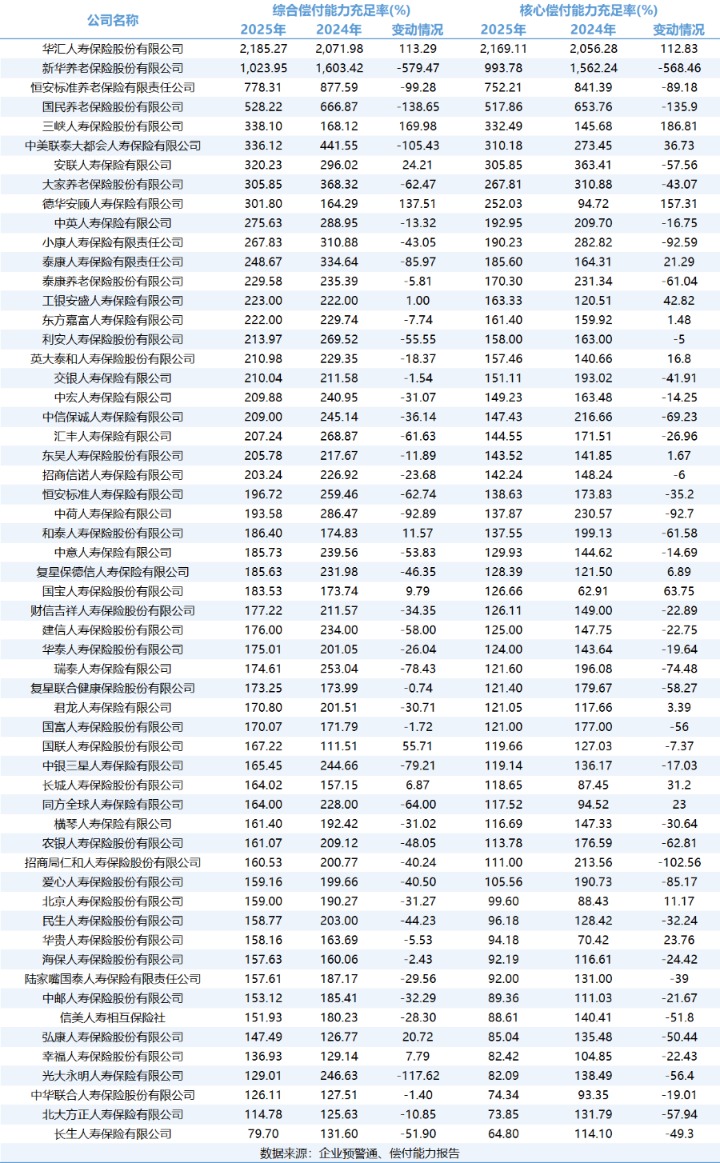

虽然2025年数据显示,行业整体偿付能力充足率保持在较高水平,绝大多数险企远高于监管红线,风险缓冲区充足。但绝大多数险企的偿付能力充足率较2024年出现下滑。

如泰康人寿综合偿付能力充足率从334.64%下降至248.67%;中信保诚人寿综合偿付能力充足率从245.14%下降至209%;光大永明人寿综合偿付能力充足率从246.63%下降至129.01%。

其中,中信保诚人寿在本次披露的报告中指出,综合偿付能力充足率下降主要由于公司计划2026年上半年赎回存量40亿元资本补充债,剩余期限不足一年而计提80%认可负债。中信保诚人寿预计2026年第1季度发行50亿永续债,提升核心和综合偿付能力充足率约25个百分点。

中邮人寿和建信人寿在披露的报告中分析,实际资本的下降主要受“750曲线”持续下降和资产配置变化导致最低资本下降影响,在综合影响下偿付能力充足率有所下降。

另外,国民养老作为养老金融的“国家队”,由于业务处于快速爬坡期,资本消耗较快,综合偿付能力从666.87%降至528.22%。

在披露报告的57家公司中,长生人寿2025年第四季度综合偿付能力充足率仅为79.7%,较2024年的131.6%大幅下跌51.9个百分点,已跌破100%的监管红线。其核心偿付能力充足率也降至64.8%,逼近50%的底线。

长生人寿透露,公司已采取多项措施提升偿付能力。在资产端,公司通过配置长期利率债以降低资产负债期限错配,提升偿付能力充足率;在负债端,公司积极采取措施鼓励新业务销售,增加保障性业务占比,努力维持偿付能力充足。

从综合偿付能力充足率、核心偿付能力充足率来看,华汇人寿两项均超2000.00%,位居第一,但需要注意的是,该公司业务规模极小,保险业务收入仅0.01亿元,说明该公司高综合偿付能力充足率、核心偿付能力充足率与其低业务负荷相关。