2025年,A股市场全面回暖,科技、贵金属、有色金属、通信设备、半导体及光模块等板块涨幅领跑全市场,高含权类理财产品的净值顺势迎来修复。然而,权益市场的走强同样引发资金“股进债退”,债券市场整体表现承压。

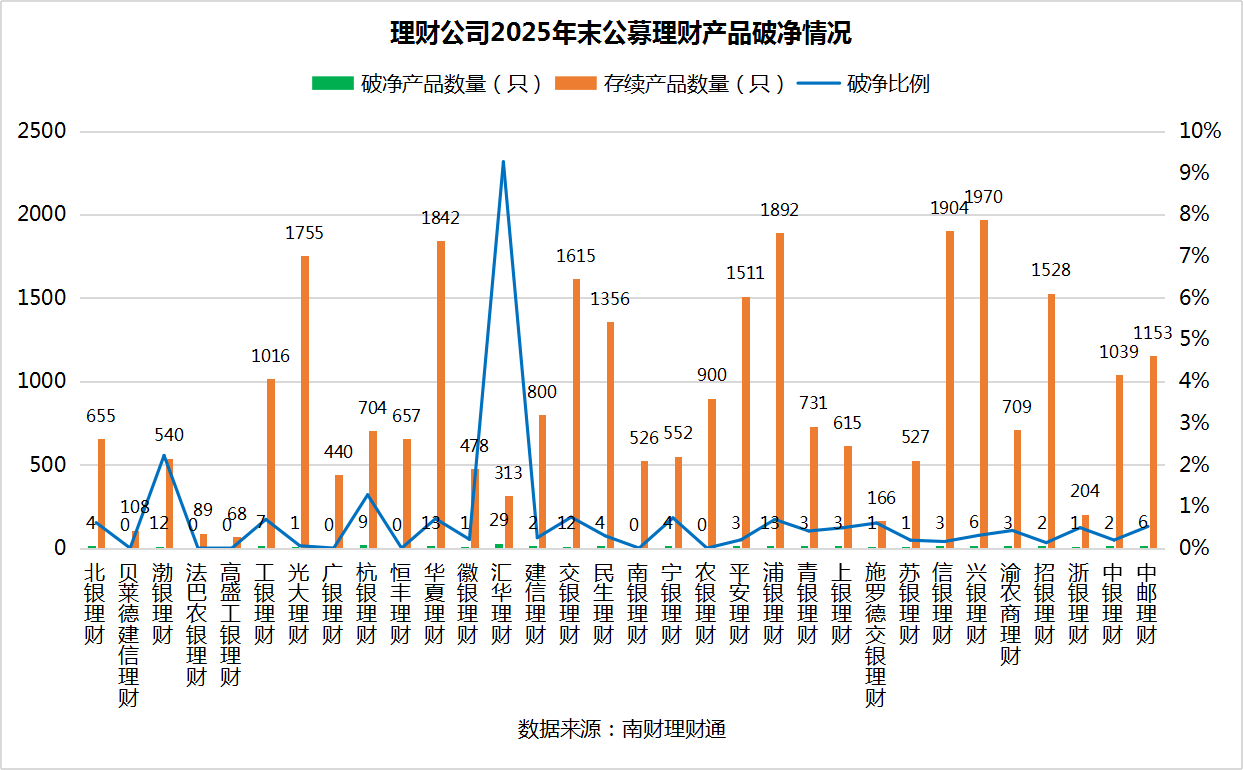

具体到产品破净情况来看,截止2025年12月末,理财产品综合破净率降至0.51%,较2024年末破净率下降39个BP,其中有七家理财公司实现公募产品“0破净”,即无一只产品破净。

存续产品收益方面,受益于权益市场的持续走强,公募权益类产品2025年收益增长幅度最大,平均净值增长率达到22.71%;其次是混合类产品,平均净值增长率为4.54%。固收类产品收益较2024年下滑,平均净值增长率为2.24%。

破净情况:“债牛”结束,震荡开启,理财破净率多次“反弹又探低”

2025年的债券市场在政策预期反复、股债跷跷板效应等影响下结束了连续两年的牛市,开启进入震荡调整阶段。

上半年,债券市场短暂地延续了自2023年以来的牛市行情,利率债、信用债收益率先受资金面收紧、流动性平衡等因素驱动上行,后随货币宽松政策、权益市场回暖以及外部扰动等因素逐步回落。

下半年,权益市场走强,资金从债市流向股市。利率债收益率走势显分化,10年期、30年期等长端品种收益率持续上行,1年期短端品种则走势趋稳;信用债收益率于三季度波动上行,四季度迎来持续下行行情。

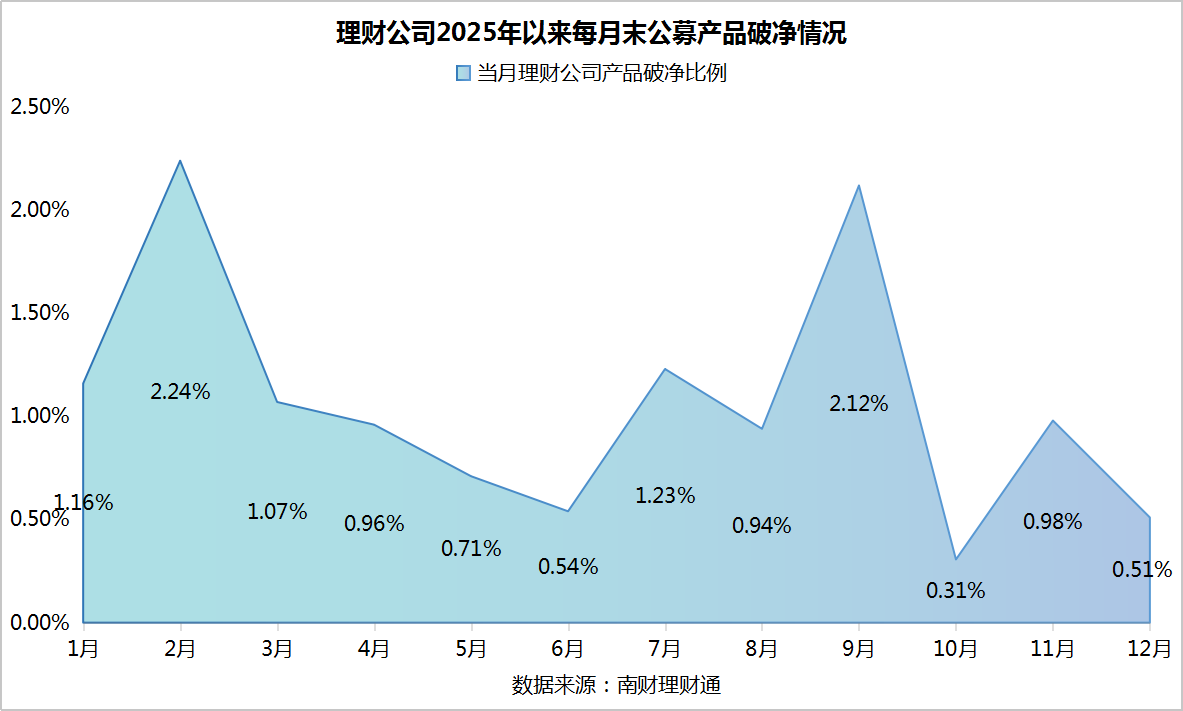

债券市场震荡调整与股市强势上涨的双重冲击之下,理财产品破净情况也随之出现较大波动。具体来看,受益于2024年债市持续走牛的行情红利,公募理财产品破净率曾在2024年12月降至0.9%的阶段低点;2025年一月和二月,破净率接连反弹至2.24%的年内高点,随后连续4个月下行至0.54%。7月末,公募理财产品破净率再度开启震荡反弹,9月末攀升至2.12%后又快速回落至0.31%的历史新低,后续维持震荡走势,截至12月末,公募理财产品破净率回归0.5%区间。

从机构表现来看,截至2025年末,汇华理财、渤银理财、杭银理财的公募产品破净率位居前列,其中汇华理财破净率达9.27%,渤银理财为2.22%,其余理财公司的破净率均控制在1%以内。

此外,2025年度末有四家理财子公司与三家合资理财公司实现公募产品“0破净”的佳绩,理财子公司分别为广银理财、恒丰理财、南银理财和农银理财,合资理财公司为贝莱德建信理财、法巴农银理财以及高盛工银理财。

值得关注的是,得益于权益市场的强势表现,理财市场破净结构发生明显转变,破净产品不再以混合类为主;2025年权益类、混合类理财产品的破净率均大幅回落,固收类理财产品成为本年度破净产品的主要类型。

收益表现:“股债跷跷板”下,固收表现平淡,权益类理财最高涨逾30%

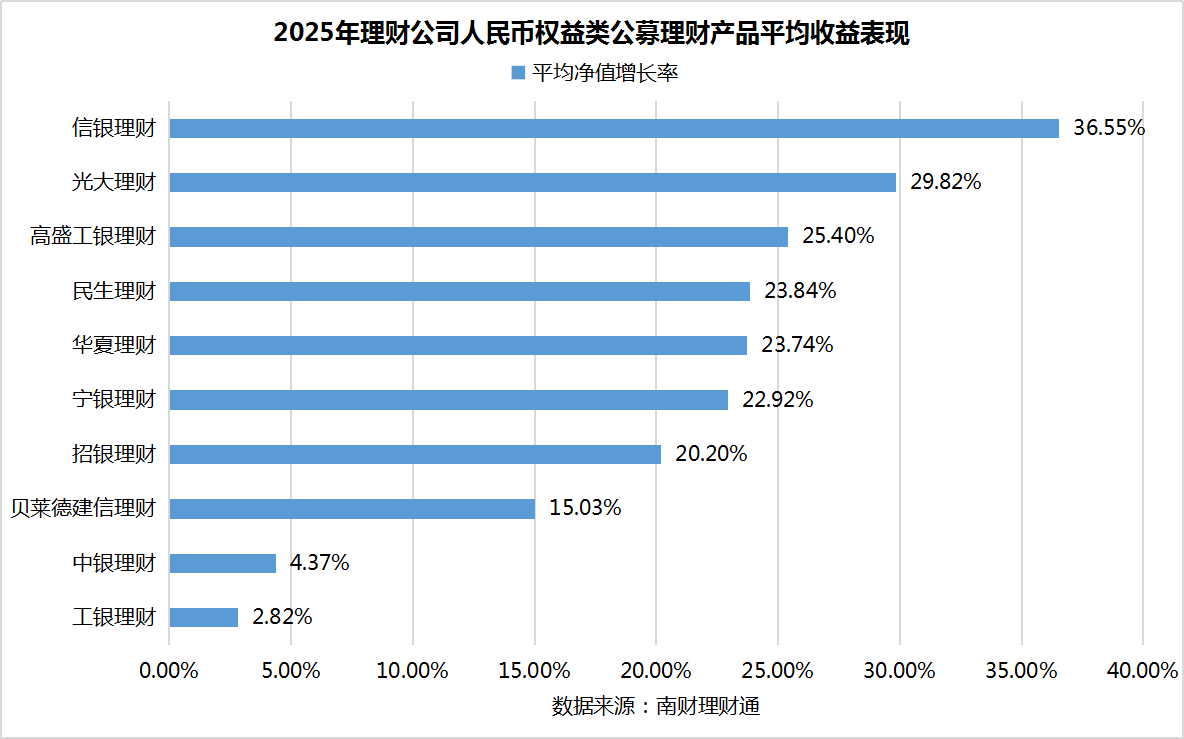

人民币权益类公募理财全年净值增长幅度最大,大部分理财公司该类产品的净值增长率超过15%。其中,信银理财该类产品表现最为突出,平均净值增长率达到36.55%。光大理财和高盛工银理财该类产品收益表现同样优异,平均净值增长率均超过25%。

相较之下,中银理财、工银理财的权益类产品收益表现欠佳,全年平均净值增长率不足5%。

回撤表现上,除却收益垫底的中银理财和工银理财,其余机构该类产品的最大回撤均控制在10%-13%的区间内。

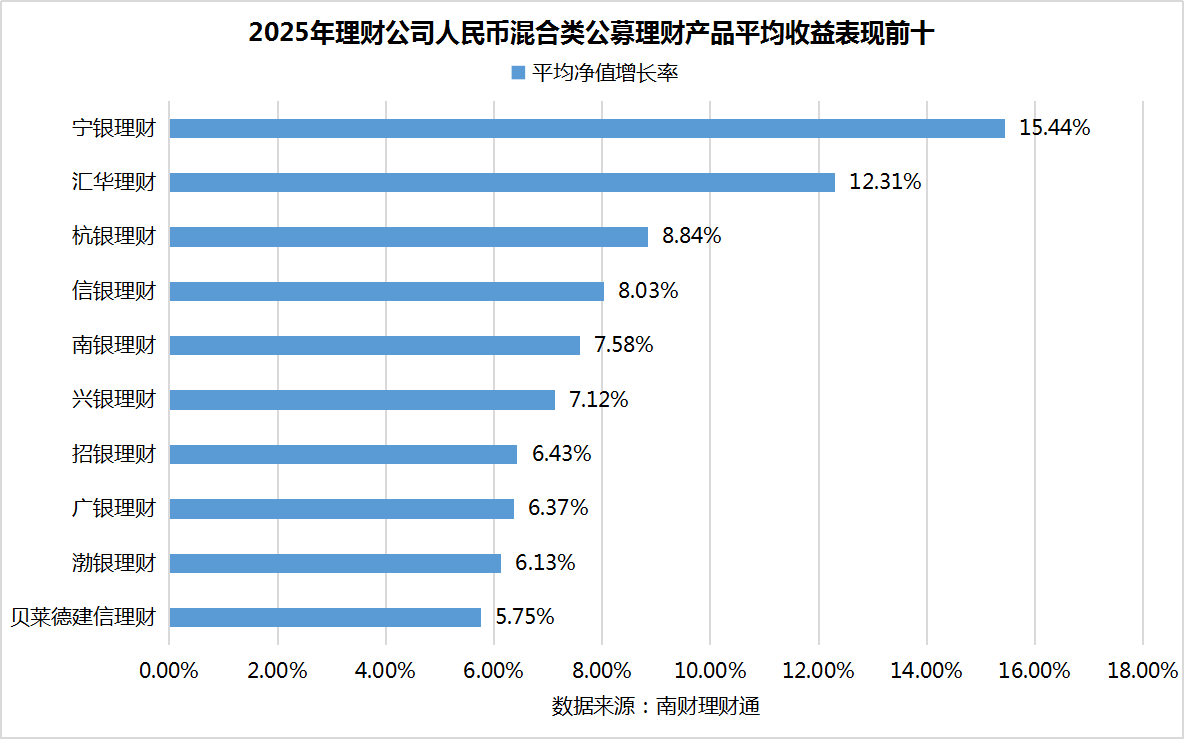

人民币混合类理财方面,宁银理财、汇华理财以及杭银理财该类产品的收益表现领先,2025年平均净值增长率分别达到15.44%、12.31%以及8.84%。此类产品平均收益率相对较低的理财公司有北银理财、农银理财、交银理财、施罗德交银理财、徽银理财以及青银理财,全年平均净值增长率低于3%。

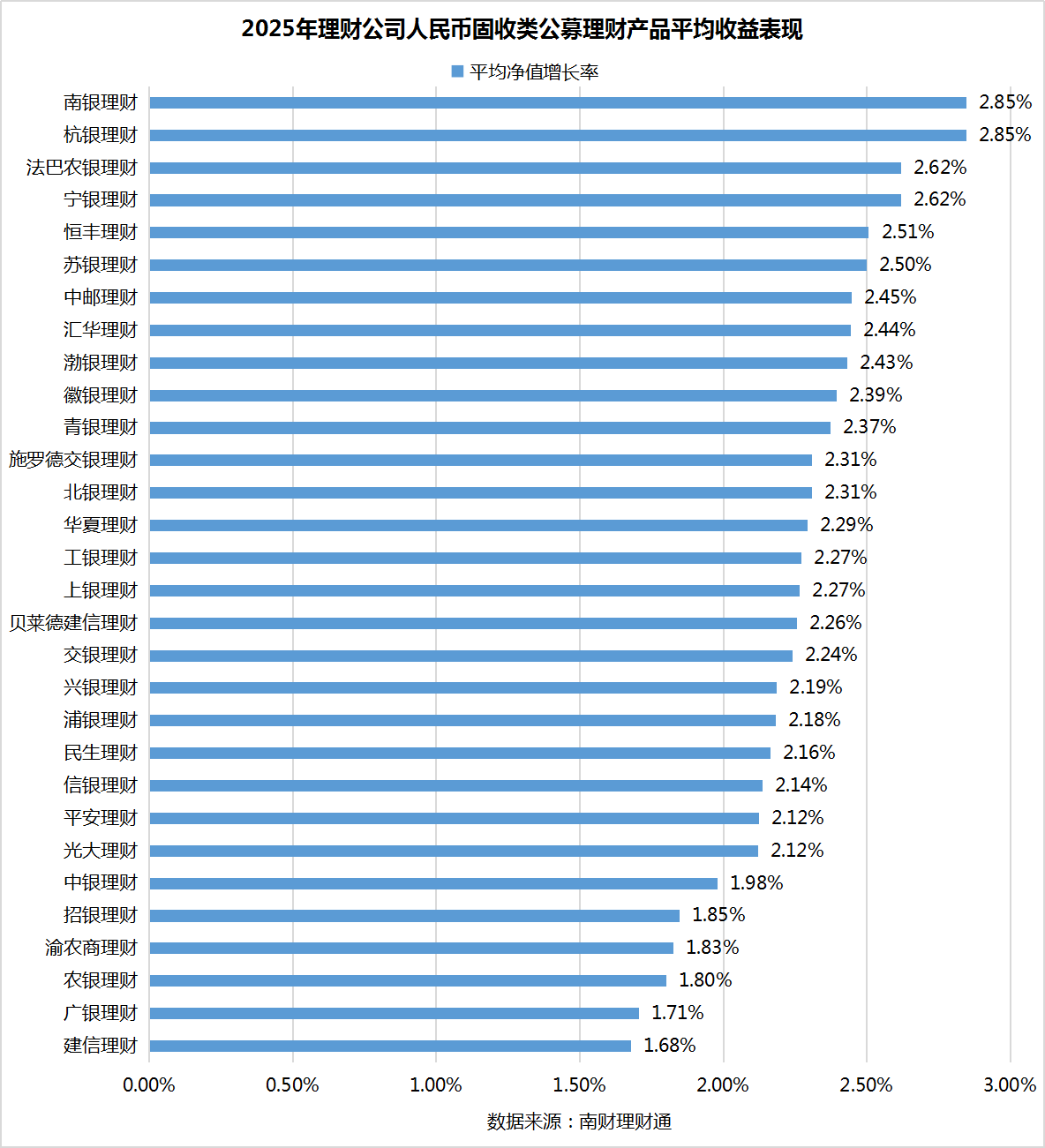

受“股债跷跷板效应”影响,截至2025年末,人民币固收类公募理财产品收益表现相对疲软。总体来看,2025年度大部分理财公司人民币固收类公募产品的平均收益率分布在2%至2.5%区间,其中,南银理财和杭银理财该类产品表现最好但全年平均净值增长率均未达到3%。

平均收益表现靠后的公司有建信理财、广银理财、农银理财、渝农商理财、招银理财和中银理财,6家公司该类产品的平均净值增长率分布在1.5%至2%之间。

回撤表现上,2025年各理财公司该类产品的平均最大回撤均控制在1%以内,小部分产品(占比不足1%)最大回撤超过2%。

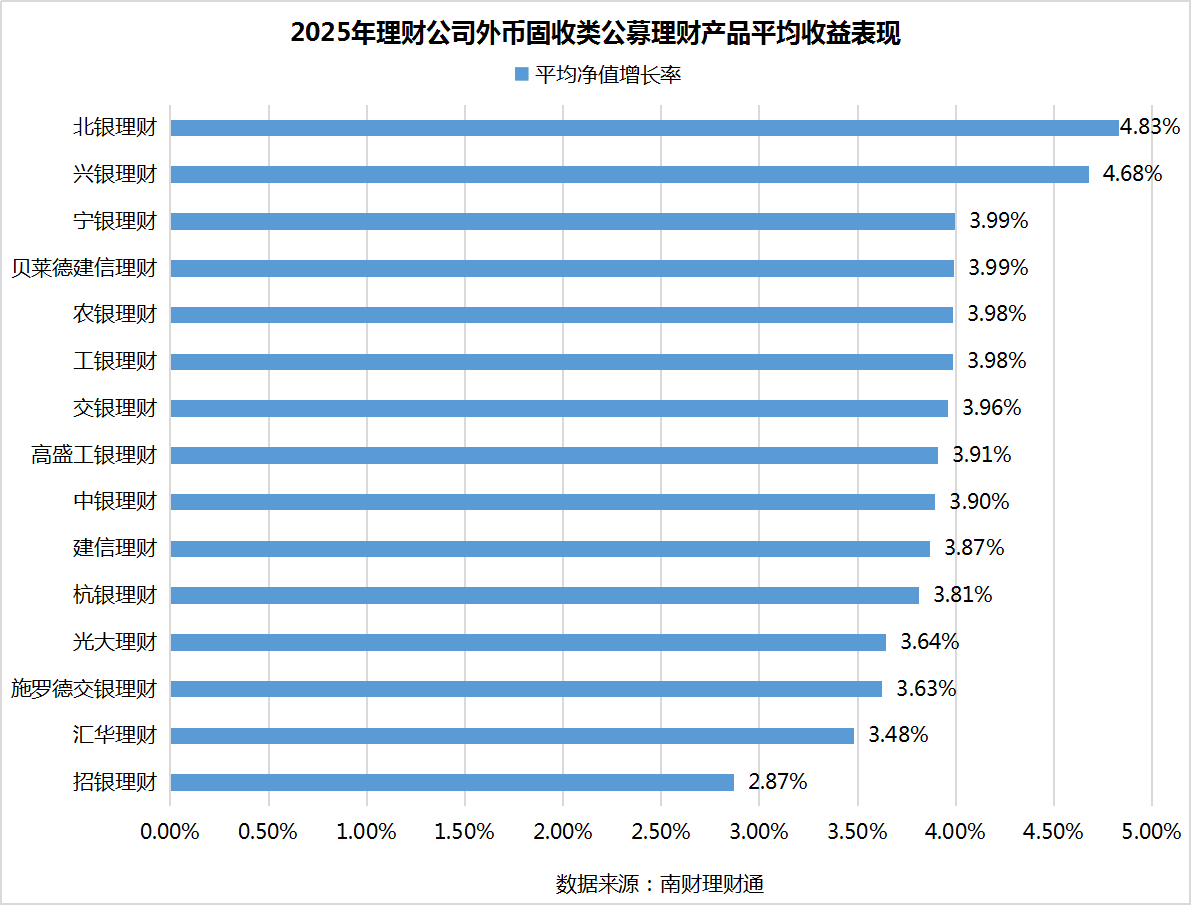

外币固收类理财产品的净值增长整体略高于人民币固收类理财产品,平均净值增长率为3.90%。兴银理财和北银理财该类产品的表现最好,平均净值增长率超过4%,其余理财公司外币固收类理财产品的平均净值增长率分布在3%至4%区间。招银理财此类产品表现稍显逊色,平均净值增长率仅2.87%。