2025年,理财公司产品发行量大幅增加,有32家理财公司发行了23525只净值型理财产品(以产品登记编码为统计标识),同比2024年的14099只大涨近70%,发行产品仍以固收类产品为主,虽有拓展发行侧重多资产多策略的混合类和权益类产品但整体比重仍较低,同时,新发产品更侧重短期限和高流动性。

此外,在利率下行的背景下,2025年理财产品业绩比较基准整体呈下行走势,理财产品的定价区间从原先的2.30%—3.00%下移至1.90%-2.70%,所有期限产品的平均定价均跌至3%以下,业内普遍认为业绩比较基准下行压力仍将延续但降幅会收窄。

从“吸金”规模看,剔除部分理财公司产品募集规模未披露外,2025年理财公司单品平均募集规模为2.56亿元,低于3亿元,全年有三款募集规模超百亿的理财产品。

据南财理财通数据,2025年,有32家理财公司发行了23525只净值型理财产品(以产品登记编码为统计标识),同比2024年的14099只大涨近70%,为66.86%,理财公司产品发行量大幅增加。

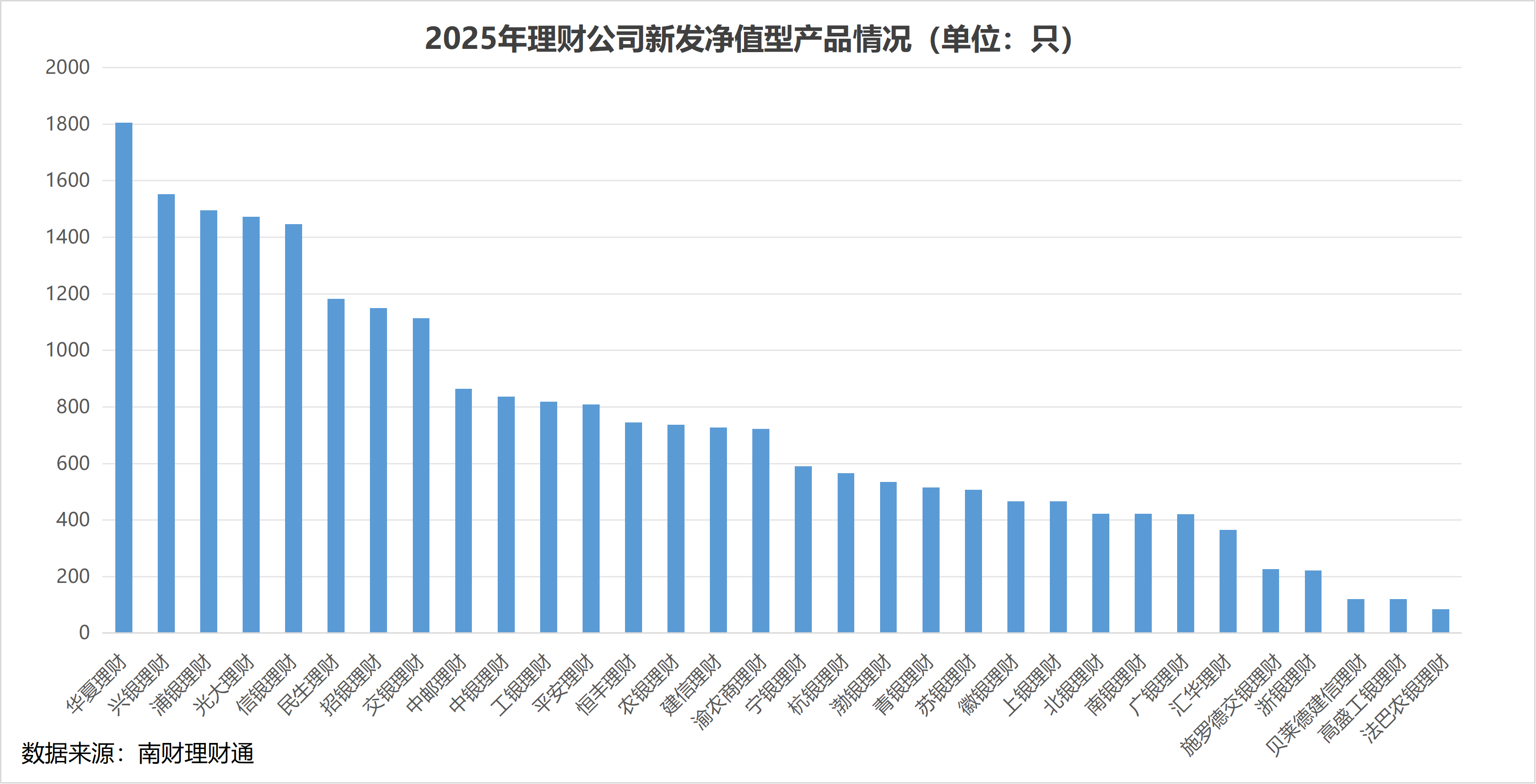

从发行机构看,发行数量排名前七的理财公司均背靠股份行,其中华夏理财发行数量最多,达到1805只,兴银理财产品发行量也超过1500只,浦银理财、光大理财和信银理财产品发行数量较为接近,均在1400只~1500只之间。

国有行理财公司中,交银理财发行产品数量最多,达到1113只,也是唯一一家发行数量超千的国有行理财公司。城农商行理财公司中,渝农商理财发行产品数量最多,达到722只,合资理财公司普遍发行产品数量较少。

投资性质上,固收类产品占大头,达到97.5%,混合类产品占比2.0%,权益类、商品及金融衍生品类各占比0.2%和0.3%,与2024年产品结构几乎没有差别。

募集方式上,公募型产品占比超九成,为93.2%,同比2024年提高了3.8个百分点,私募型产品占比6.8%,理财产品的普惠特性更加显著。运作模式上,封闭式净值型产品仍为理财公司发行主力,但占比已经从2024年的73.80%下降到2025年的59.18%,开放式净值型产品占比40.82%。可见,高流动性成为理财产品发展方向之一。

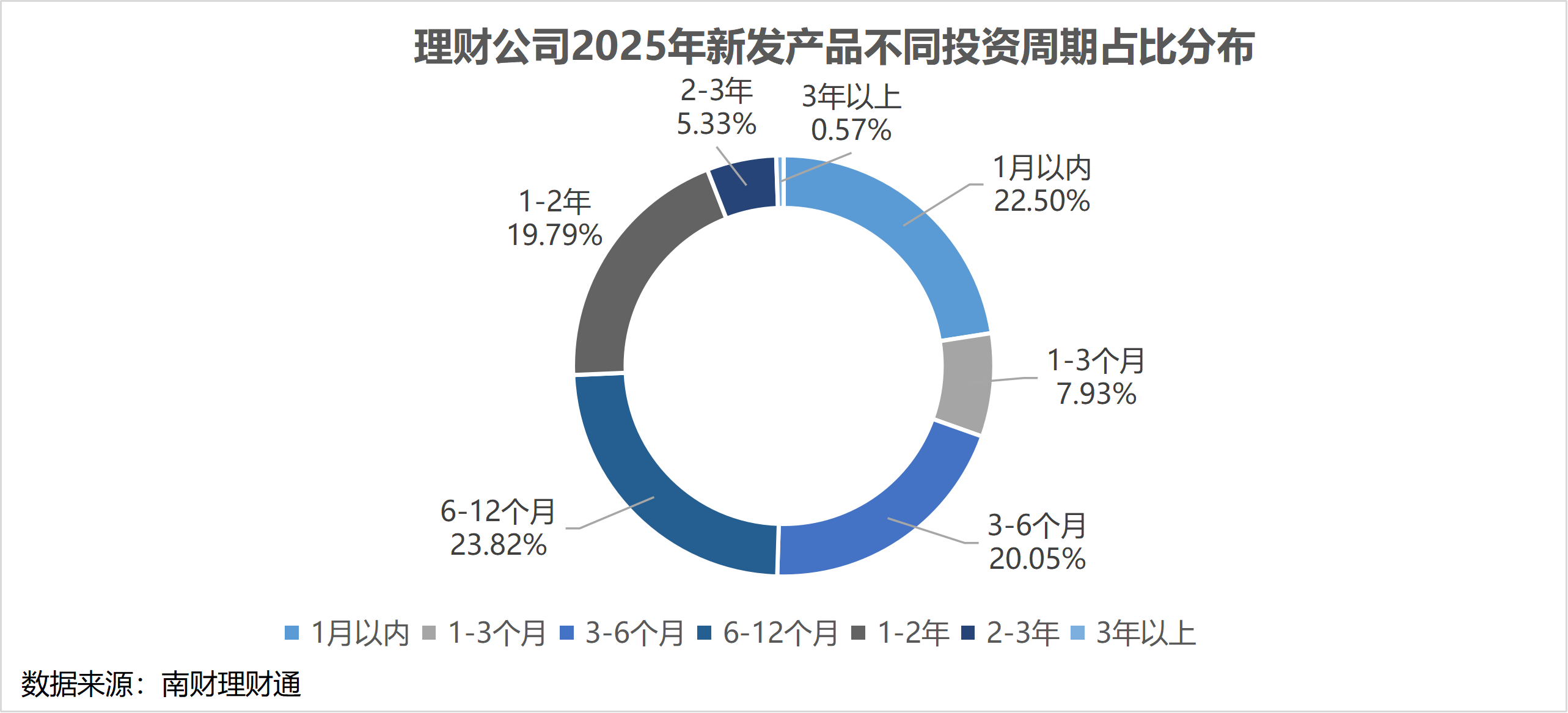

投资周期上,新发产品久期短期化显著,6-12个月期限产品仍为第一大投资周期类型,但占比已经从2024年末的28.22%下降到2025年的23.82%,同时曾经的第二大投资周期类型3-6个月期限产品占比也有明显下降,2025年占比略超20%,同比2024年下降了4.63个百分点。取而代之的是1月以内期限的产品,占比从2024年的15.57%提高到22.50%,成为第二大投资周期类型。

总的来看,理财公司2025年新发产品数量大幅增加,发行产品仍以固收类产品为主,虽有拓展发行侧重多资产多策略的混合类和权益类产品但整体比重仍较低,同时,新发产品更侧重短期限和高流动性。

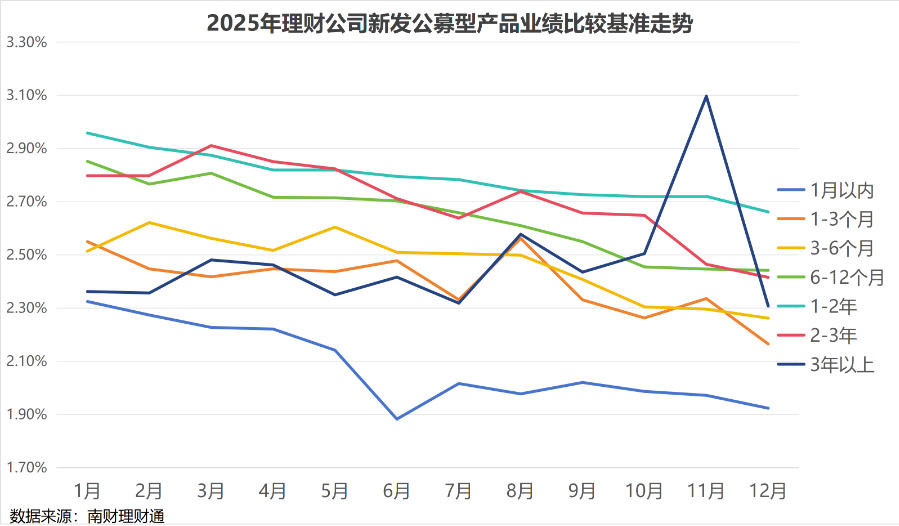

随着利率下行、资产收益率走低,银行理财产品的高业绩比较基准难以为继,管理人也在不断调降业绩比较基准下调客户预期。从2025年产品定价变化看,不同投资周期公募型产品(仅包括固定报价型和区间报价型产品)业绩比较基准整体呈下行趋势。其中,3年以上期限样本产品较少,不完全符合下行趋势,尤其是11月份平均业绩比较基准抬升至3.10%。

从数据可以看出,理财产品的定价区间从原先的2.30%—3.00%下移至1.90%-2.70%,所有期限产品的平均定价均跌至3%以下。同时,可以看到,部分期限产品出现了倒挂现象,如1-2年期限产品的平均定价均高于2-3年期限产品,3年以上期限产品的平均定价水平也相对较低,延长资金投资期限的性价比不高。

除新发产品外,不少理财公司也纷纷公告下调存续产品的业绩比较基准。2026年以来,已有中邮理财、交银理财、上银理财、兴银理财、华夏理财、民生理财、招银理财、平安理财等多家理财子公司发布了对旗下产品业绩比较基准进行调整的公告,涉及产品数量达数百只。

根据此前发布的信披新规要求,资产管理产品披露业绩比较基准的,产品管理人应当保持产品业绩比较基准的连贯性,原则上不得调整业绩比较基准。

中信证券首席经济学家明明表示,多家理财公司之所以下调产品业绩比较基准,主要受到市场利率环境变化与监管要求的双重驱动。一方面,在适度宽松的货币政策下,市场利率中枢整体下移,作为理财产品底层资产的债券收益率持续下行,使得原有较高的业绩比较基准难以维持。另一方面,监管层面持续推进理财产品的净值化转型,要求业绩比较基准的设定必须更为审慎和真实,需及时反映市场变化并清晰地向投资者揭示风险,避免产生误导性预期或隐性刚兑的错觉。此次调整是理财行业对低利率新常态和“真净值化”监管导向的积极适应。

对于后续趋势,光大证券相关研报显示,固定收益类理财业绩比较基准预估仍将承压下行。展望2026年,“适度宽松”货币政策基调下,预计央行“总闸门”不松不紧,保持流动充裕,中性预估政策利率或有1-2次,银行负债端成本管控举措同步推进。在此背景下,一方面,广谱利率行至相对较低水平呈偏震荡走势可能拉低债券综合收益;另一方面,进一步存款成本管控箭在弦上,将对理财收益形成持续性拖累。

明明认为,未来理财产品业绩比较基准将进入相对较低的平稳周期,低利率环境或持续一段时间,行业将告别高票息支撑的高基准模式,转向“低基准、低波动、稳收益”阶段,差异化、精细化定价及“多资产、多策略”产品将成为主流。

对于投资者而言,面对理财产品业绩比较基准走低的现象,一方面需要理性看待产品收益率回落,另一方面应加强多元资产配置应对市场变化。

从“吸金”规模看,剔除部分理财公司产品募集规模未披露外,2025年理财公司新发产品整体募集规模为34878.66亿元,单品平均募集规模为2.56亿元。

具体到产品情况看,2025年出现了三只募集规模超百亿的产品,其中渤银理财“理财有术系列持盈增利30天最短持有期5号”募集规模排名第一,达到187.45亿元,信银理财两款固收稳利十四个月系列产品排名二、三名,募集规模分别为123.86亿元和108.78亿元,另外排名四、五的产品也是来自信银理财。除上述产品外,光大理财亦有三款阳光金丰利系列产品进入榜单前十,民生理财富竹固收优选系列也上榜了2款产品。

从产品特征来看,上榜的产品均为二级(中低风险)的固收类产品,除排名第一的产品为开放式产品外,其余产品均为封闭式产品。