2025年,32家理财公司合计有13815款(按登记编码核算)封闭式公募产品到期,数量较2024年增长51.53%。

从机构、期限维度看,头部机构到期产品集中,中短期限产品到期量居前。业绩达标率呈现明显的品类与期限分化,固定收益类整体表现优于混合类,短期限产品达标率普遍高于长期限产品;收益率方面,长期限产品平均收益显著高于短期限,固收类产品收益稳定性优于混合类。

到期产品数量同比大增,固收类占主导

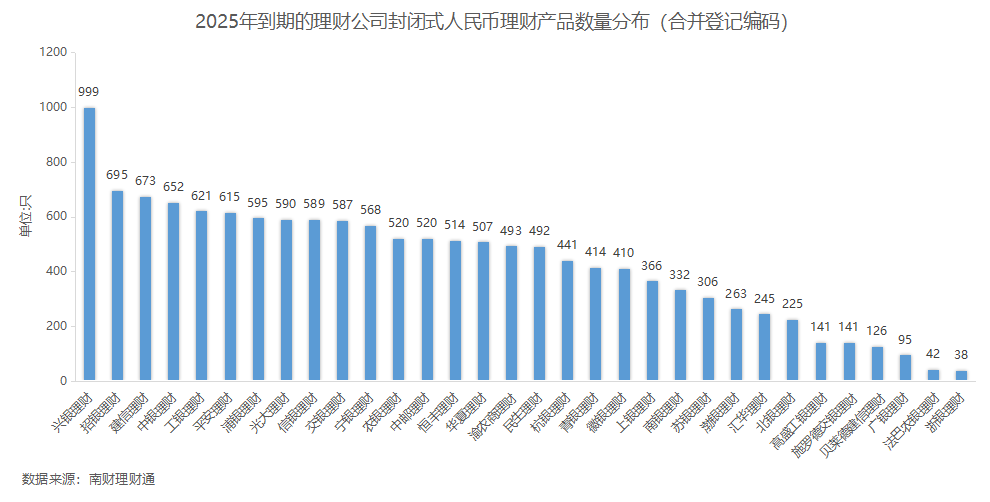

据南财理财通数据,32家理财公司合计有13815款(按登记编码核算)封闭式公募产品到期,较2024年增长51.53%。其中,固定收益类、混合类、权益类和商品及金融衍生品理财分别到期13218只、509只、62只和26只,固定收益类产品占据绝对主导地位,其他品类到期数量相对有限。

分机构来看,兴银理财2025年到期产品数量逼近千只,招银理财、建信理财、中银理财、工银理财和平安理财到期产品数量均在600只以上,头部理财公司成为产品到期的主要承载主体。

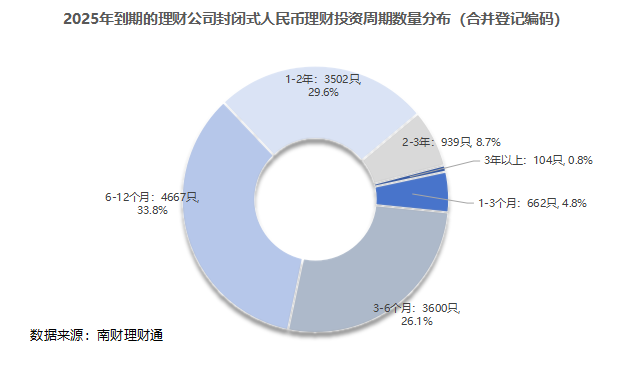

分投资周期来看,6—12个月期限到期产品数量居第一,达4667只,占比33.8%;其次为3—6月期限产品,有3600只到期,占比26.1%;1—2年期限的到期产品有3502只,占比29.6%;其余投资周期到期产品数量占比均不足10%,中短期限产品成为到期主力。

由于固定数值报价型产品和区间报价型产品数量占比较高,课题组主要对上述两类产品的达标率和到期收益水平进行分析。在剔除了因信息披露不达标导致无法计算到期年化收益率的样本后,课题组以11092只(按登记编码核算)到期产品为样本进一步分析。

据南财理财通数据,2025年,理财公司11092只样本到期产品的综合业绩中枢达标率为48.76%,业绩下限达标率为82.36%。

分投资性质来看,固定收益类公募产品业绩下限达标率为84.28%,业绩中枢达标率为49.66%。其中,1—3个月期限和3—6个月期限产品的业绩下限达标率均在90%以上;1月以内、1—3个月期限产品业绩中枢达标率较高,分别为61.22%、67.61%,短期限产品表现较优。长期限产品达标率较为惨淡,2—3 年期限和3 年以上期限封闭式产品业绩下限达标率分别为30.86%和31.58%。

2025年,混合类公募产品业绩达标率较2024年显著提升,到期产品业绩下限达标率为38.62%,业绩中枢达标率为27.01%。投资期限在3—6个月的产品达标率相对较高,下限达标率超90%,中枢达标率也达88%。而投资期限在1—3个月的4只产品无一达标业绩下限。此外,2—3年期限的产品达标率也较低。

再从到期收益率情况来看,固定收益类理财平均到期年化收益率为3.02%。分期限看,3年以上期限产品平均收益最高,算术平均净值增长率为4.16%;其次为2—3年期限产品,平均到期收益率为3.41%;此外,1—2 年期限产品算术平均净值增长率为3.35%。

混合类理财平均到期年化收益率为2.27%,收益表现逊色于固收产品。3年以上期限平均到期年化收益率最高,为7.04%。而1月以内、1—3个月期限的产品到期年化收益率分别为1.07%、0.95%,业绩表现相当惨淡。