当前宏观经济运行呈现企稳复苏态势,顺周期板块正迎来估值修复的重要窗口。作为典型的早周期行业,建材板块与基建投资、房地产竣工周期及制造业资本开支高度相关,在经济预期改善与政策组合拳的双重驱动下,其顺周期属性愈发凸显,板块配置价值值得期待。

从宏观政策基调看,2025年以来稳增长政策持续加码,财政前置发力特征明显。专项债发行提速带动基建实物工作量落地,1-2月数据显示水泥出货率已呈现季节性回暖,显著优于去年同期水平。

更重要的是,房地产政策已从"防风险"向"促企稳"转变,各地限购限贷政策持续优化,保交楼专项资金加速投放推动竣工端回暖。由于建材需求中约60%与地产后周期相关,竣工端修复将直接拉动玻璃、消费建材等品类需求回升。

与此同时,"三大工程"(保障性住房建设、城中村改造、"平急两用"公共基础设施建设)进入实质推进阶段,为建筑管材、防水材料等细分赛道提供增量需求空间,有效对冲传统地产新开工的下行压力。

尤其是保交楼项目,截至2025年初,全国保交楼专项借款及白名单项目授信规模突破4万亿元,累计交付逾期项目超过300万套,交付率较政策初期提升逾40个百分点。这一庞大存量工程的持续消化,正为建材板块构筑起确定性最强的需求基本盘,尤其为消费建材企业提供了业绩修复与估值重构的双重机遇。

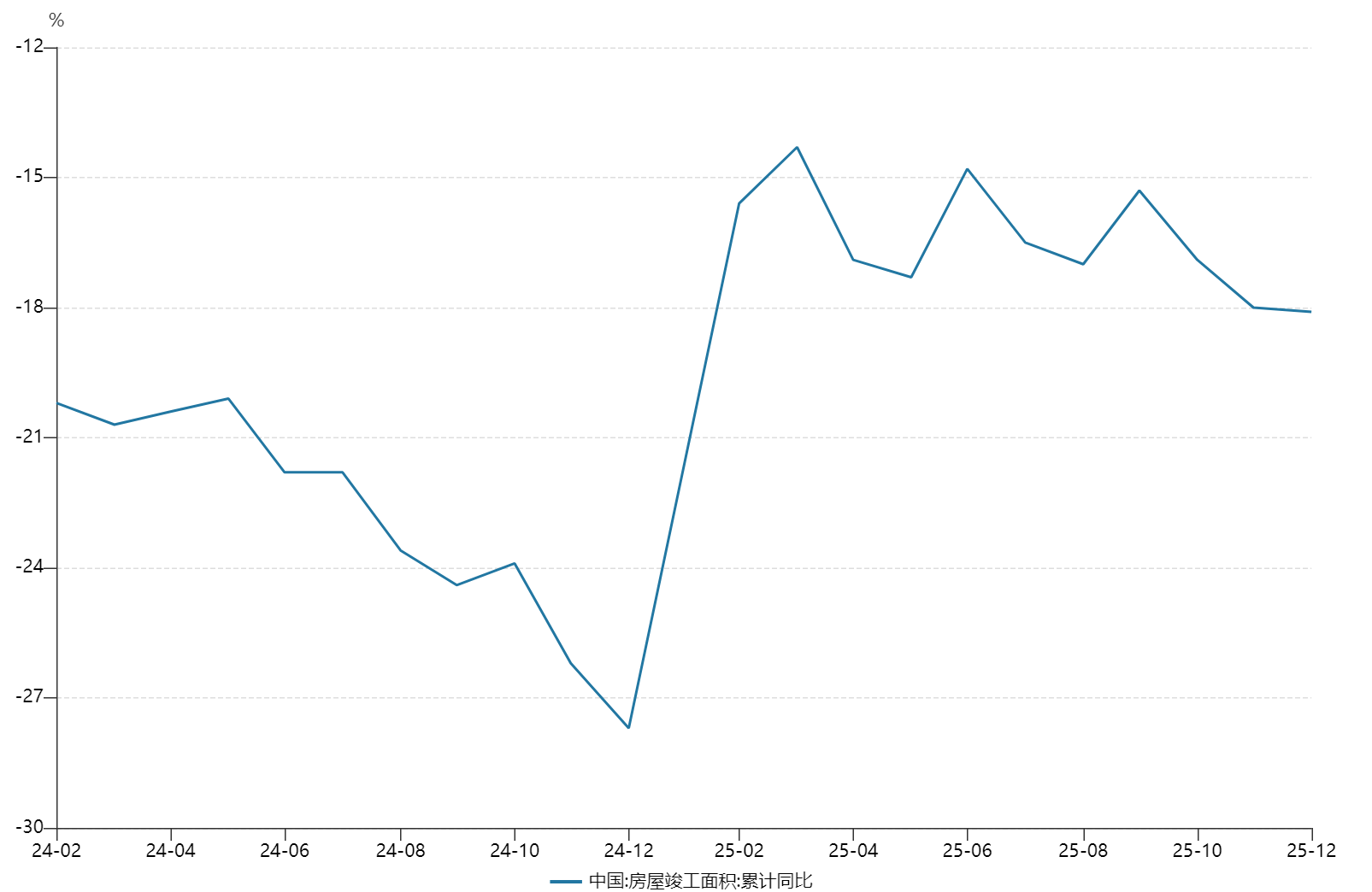

图:国内房屋竣工面积累计同比跌幅收窄

数据来源:Wind 数据区间:2024.02 -2025.12

图片趋势描述:从数据趋势分析,全国保交楼陆续竣工,国内房屋整体竣工面积从24年底开始有了明显回升

行业周期底部特征凸显,结构性机遇孕育反转动能

从周期角度出发,经历三年深度调整后,建筑行业正从周期底部缓慢而坚定地爬升。2025年以来,行业先行指标出现积极变化:一季度建筑业新签合同额同比增长4.2%,增速由负转正;龙头企业订单增速回升至两位数;板块估值自历史低位修复超15%。

这些信号表明,建筑行业已告别单边下行阶段,在政策强刺激与基本面边际改善的双重驱动下,周期底部反弹的态势已然确立。

2025年财政赤字率上调至3.5%,新增专项债规模扩大至4.5万亿元,发行节奏明显前置,一季度已发行全年额度的35%,为基建项目及早开工提供充足弹药。

从市场角度看,当前资本市场对建筑行业的定价已充分反映周期悲观预期。当前建材板块估值处于历史相对低位,具备显著的估值修复空间。截至2026年2月初,建材板块核心龙头企业市盈率普遍低于历史中枢,海螺水泥、北新建材、华新建材等龙头PE仅14-16倍,远低于消费、科技等板块,安全边际较高。随着行业景气度回升,业绩与估值有望实现“双击”,板块上涨弹性充足。

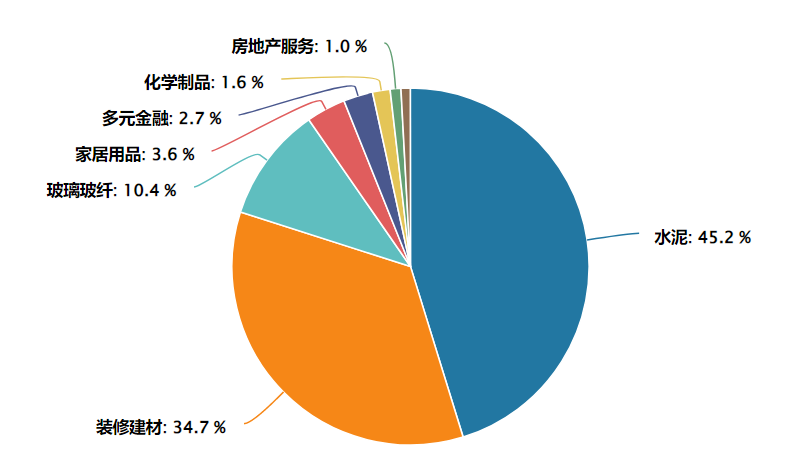

建材ETF(159745)跟踪标的为中证全指建筑材料指数(931009),该指数覆盖水泥、玻璃、消费建材、玻纤等全产业链龙头企业,全面反映建材行业整体表现。基金采用完全复制法跟踪指数,追求跟踪偏离度和跟踪误差最小化,为投资者提供高效布局建材板块的工具。

数据来源:Wind 截至:2026.02.08

前十大重仓股涵盖建材各细分领域龙头:海螺水泥(水泥龙头,权重约15%)、东方雨虹(防水龙头)、北新建材(石膏板龙头)、华新建材、三棵树(涂料)、旗滨集团(玻璃)、西藏天路、四川双马、塔牌集团、天山股份。前十大持仓集中度较高,合计占比超60%,充分反映行业头部集中特征。

当前科技板块回调,顺周期板块迎来配置良机。建材行业作为顺周期核心品种,在需求回暖、供给优化、盈利修复的基本面支撑下,叠加低估值、高股息的估值优势,投资价值凸显。

看好顺周期板块、布局建材行业景气修复的投资者可考虑借道建材ETF(159745)逢低布局,既可作为短期把握周期轮动的交易工具,也可作为长期配置低估值、高股息板块的核心品种,尤其适合在科技板块回调、资金向顺周期切换的市场环境中,作为资产配置的重要补充。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。