长期需关注政策端的发力情况

昨日,烧碱主力合约价格一扫颓势,大幅反弹,上涨2.65%,报收1937元/吨。而这,弱势行情中的昙花一现?还是交易逻辑有变?

2026年伊始,烧碱行情延续下滑走势,期现货价格同步走弱。截至2月6日,烧碱期货主力合约价格跌破1900元/吨,创下上市以来新低,较2025年高点下跌44%。现货价格也同步下滑,主交割区山东32%液碱现货价格下跌590元/吨,至1843.75元/吨。价格的下跌只是表象,根本原因还是烧碱基本面不管现实还是预期,均维持相对弱势。

高开工叠加产能新增预期

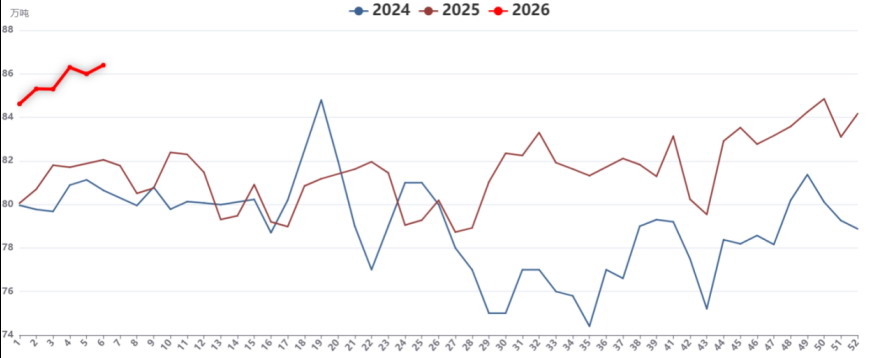

烧碱行业仍处于扩能周期。2025年以来,高开工成为烧碱行业常态,截至2月初,烧碱产能利用率在87.8%,周度产量达到86.4万吨。纵观2025年全年,周度产量多数时间超过80万吨,长期处于历史新高水平。这一情况的出现,一是因为烧碱产能的增加,2025年新增产能210万吨,年产量达到4236.2万吨;二是因为相关产品液氯价格的强势。纵观2025年全年,液氯价格走势要好于往年,尤其是下半年,液氯价格连续上行,在以氯补碱的情况下,氯碱行业利润持续保持正值,从而导致烧碱开工持续高位运行。

高开工持续下,库存方面也明显增加。2025年,企业库存多数时间维持在40万吨以上,最高库存超过50万吨,达到历史新高。从社会库存看,据调研,目前各社会库也基本达到满库状态,库容已经非常紧张;下游库存同样高位,并不急于补充,尤其是2026年以来,山东主力下游企业库存充足,采购力度明显放缓。高库存状态下,价格自然积重难返。

当下高开工、高库存的状态暂时难以改变,预期高供应情况仍会延续,主要原因在于,2026年仍有新增产能投产。据统计,新增产能仍能达到210万吨。随着新增产能的投产,必然导致产量的大幅增长,从而给行情带来较大压力。

需求端支撑力度不足

从烧碱需求季节性看, 每年12月份至次年2月份处于烧碱需求淡季阶段,尤其是春节来临之前,烧碱各需求端均会出现降负减产情况。截至2月初,主力下游氧化铝开工率在85%左右,随着春节的来临,有降负预期。非铝需求方面,粘胶短纤开工率在88%左右,较前期下滑4个百分点;中国阔叶浆开工率在73%,短期或也有概率出现降负;氢氧化锂当前开工率在43%左右,春节前有下滑预期。因此,烧碱行业当下需求或逐步呈现走弱态势,难以支撑行情。

预期2026年主力下游仍有新增产能,氧化铝方面新增产能仍会超过1000万吨,但是氧化铝下游电解铝产能或已经达到天花板级别,因此,氧化铝行业必然会延续供应过剩局面,未来减产风险较大,加之铝土矿供应问题,也会压制氧化铝开工,因此2026年预期氧化铝行业对烧碱的需求增量或也有限。而其他非铝需求方面,预期也难以支撑行情。

2026年出口或有减少预期

2025年,我国烧碱累计出口量为410.11万吨,同比增长33.6%。其中,片碱累计出口量为67.15万吨,同比增长42.1%;液碱累计出口量为342.96万吨,同比增长32.1%,主要出口地区为印度尼西亚、澳大利亚等。2026年预估出口量或有减少可能,主要原因,一是东南亚地区烧碱装置产能的释放,在其成本端优势明显的情况下,将抢占我国出口份额;二是国内外价差呈现持续收窄状态,出口套利空间缩小,抑制企业出口积极性。因此长期来看,烧碱出口端的支撑力度将有走弱可能。

图为烧碱周度产量

综合来看,烧碱行业弱现实弱预期的状态仍会延续,弱势格局难以发生根本性改变。不过,未来也有值得关注的变量,长期需关注政策端的发力情况,国内“反内卷”若使得烧碱行业落后产能退出,将改变当前弱势状态;短期关注行业自主检修情况,尤其是关注液氯价格的变化,液氯价格若出现大幅度回落,将倒逼行业减产。(作者单位:齐盛期货)