上周受风险资产表现偏弱、央行呵护资金面支撑,债市做多情绪进一步提升。一方面,1月央行国债净买入规模为1000亿元,略超市场预期,3个月期买断式逆回购续作实现1000亿元净投放,且央行重启14天逆回购对冲春节前取现需求,呵护资金面态度明显。另一方面,市场对债券供给放量以及需求端承接力度不足的担忧逐渐消退,且1月制造业PMI走低显示供需缺口仍在走扩。债市情绪整体偏暖,10年期国债收益率下探1.8%关口。

在央行的持续呵护下,节前资金面保持平稳。尽管市场期待的春节前降准迟迟未落地,但央行通过结构性降息以及大额中长期流动性投放等方式稳定资金面预期。1月央行通过MLF操作、买断式逆回购、国债买卖等方式共实现1.1万亿元中长期流动性投放,相当于降准0.5个基点。1月银行间资金利率虽小幅收敛,但基本维持平衡状态,尤其是资金分层情况较往年1月更为平稳。2月资金拆借结构性矛盾缓解,非银机构隔夜拆借资金价格明显走低,叠加央行重启14天逆回购,银行间市场资金面宽松,DR001加权平均利率下降超4BP,至1.27%附近。在央行持续投放流动性情况下,预计春节前后资金面扰动整体可控。

从基本面角度看,供需缺口走扩,总量和结构分化、政策拉动和内生动能偏弱的矛盾仍在。价格端企稳回升,支撑上半年名义增速修复,但在需求不足背景下,利润分配对下游的挤压仍需要关注。需求端需关注全球政策共振下制造业周期上行对出口端的影响,以及内部政策性金融工具、“十五五”期间重大项目和积极财政政策的支撑。同时也需要注意地产端持续下行对居民资产负债表的影响,以及“反内卷”政策带来的短期供给收缩的扰动。

后续交易者需关注春节期间服务、消费的表现,节后开工情况和政策信号。从季节性表现看,一般春节偏晚的年份会出现1—2月宏观数据相对偏强、3月数据走弱的特征,企业开工偏晚可能影响一季度的生产和投资数据。同时,春节假期偏长,大概率带来消费数据的亮眼表现。

另外,节后召开的全国两会将释放哪些政策信号也备受关注。从各地方两会公布的信息看,地方2026年GDP增速目标整体下移,且多地将GDP增速目标调整为区间目标,为实际增长预留弹性。因此,预计今年全国两会将小幅下调全国经济增速目标,对应增量政策力度也会相应减弱,广义财政扩张速度大概率放缓。对债市来说,增量政策预期下行对节后债市的影响偏利多,但中长期宏观政策仍偏积极,交易者需要关注政策的具体表述和GDP增速目标的预期差。

对债市来说,机构“持券过节”有利于节前上涨行情的延续。节后市场驱动将回归基本面,债市波动或加大。近期风险资产波动较大,全球资产避险情绪升温和市场波动率的明显抬升,会影响资金持股过节的信心,同时支撑债市交易情绪回暖。从往年春节的日历效应看,节前债市上涨概率偏高且市场波动率较低,节后行情分化、波动加大。预计在资金面维持平稳的格局下,机构将倾向于“持券过节”,配置盘仍是需求端的主导,中短久期债券表现较好。节后市场关注点或重回基本面和股市表现。经济“开门红”预期、假期消费数据、政策预期等均会影响债市表现。节后股市情绪或重回乐观,可能给债市带来扰动,并打破节前的低波动格局。

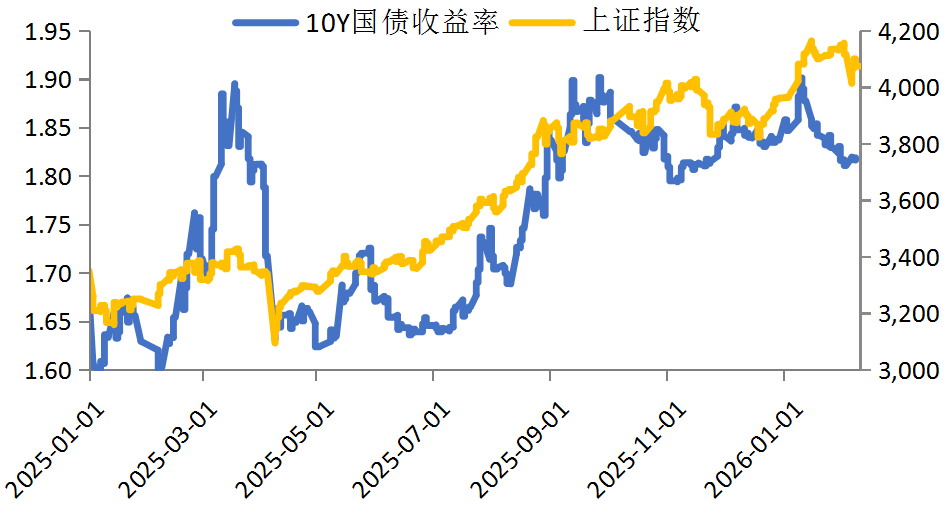

图为10年期国债收益率和上证指数走势

综上,内需偏弱和流动性宽松仍是债市的主要支撑。年初地方政府债供需改善超预期是本轮债市修复行情的主要驱动,推动配置力量提升和交易盘情绪改善。后续需关注资金面和机构行为,在避险情绪惯性回落、春节日历效应以及资金面维持平稳背景下,预计机构“持券过节”的意愿将增强,债市表现相对平稳,有可能小幅上涨。但仍需警惕宏观面积极态势延续、风险资产反弹以及节后政策信号对债市的扰动。节后债市行情分化和波动率回升的概率较大。