1月底至2月初,美国、印度相继正式将焦煤列为“关键矿产资源”,引发了市场对全球炼焦煤资源价值的重估。

2月4日,一则关于“印尼将暂停煤炭出口”的消息引发市场广泛关注。上周五,印尼能源与矿产资源部证实,目前的情况是尚未正式批准煤炭生产商2026年的工作计划与预算,而非立即停止出口。根据惯例,印尼政府通常在每年3月底前完成上半年出口配额的审批,且年中还可能进行调整。因此,市场所担忧的“出口锐减”局面,目前仍存在较大不确定性。

从供应端看,国内焦煤市场供应在节前维持相对高位,但受春节假期影响,已进入季节性减产阶段。随着假期临近,煤矿陆续安排放假,减产范围正逐步扩大。截至2月6日,523家样本矿山炼焦煤开工率为86.67%,环比回落2.46个百分点;原煤日均产量192.53万吨,环比下降万吨;精煤日均产量75.45万吨,环比减少1.62万吨。整体来看,产地供应将持续收缩。

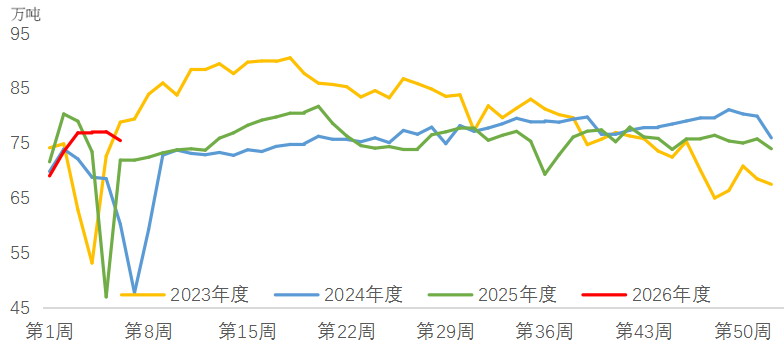

图为523家样本矿山精煤日均产量

进口方面,蒙古与澳大利亚的煤炭呈现结构性分化,整体供应压力仍存但结构有所调整。受盘面升水影响,蒙煤进口量维持高位。供应持续宽松导致部分口岸库存累积。与蒙煤形成对比的是,澳大利亚优质炼焦煤资源仍显紧俏。当前澳煤到港价格与国内价格倒挂已扩大至350元/吨以上,港口现货交投清淡,呈现“有价无市”格局。

需求端的疲软也是当前焦煤市场面临的重要压力。由于钢材市场处于季节性淡季,钢企盈利偏弱,在需求与利润的双重制约下,钢厂提升铁水产量的意愿明显不足。数据显示,截至2月6日,全国247家钢厂铁水日均产量虽微增至228.58万吨,但仍是低位运行,节前生产恢复力度极为有限。下游对焦煤的采购行为趋于高度保守:一方面,钢厂与焦企普遍采取“低库存、按需采购”策略,主动放慢采购节奏以控制成本并规避库存风险;另一方面,焦炭首轮调涨已于1月30日落地,但缺乏持续的上行动力,因此对原料焦煤的接受度偏低。

库存方面,春节前下游焦钢企补库接近尾声,上游矿点库存压力逐步显现,其中山东部分大型煤矿库存累积尤为明显。全国247家钢厂炼焦煤库存环比增加9.84万吨,至824.2万吨,整体处于偏低区间;独立焦企炼焦煤总库存环比增加67.6万吨,至1302.39万吨,处于近两年高位;炼焦煤综合库存环比增加50.56万吨,至2914.9万吨,创近1年新高,市场供应整体趋于宽松。

综上所述,焦煤市场呈现“供需双弱、库存累积”格局,价格短期承压,但下方空间有限。节前建议观望,耐心等待节后供需错配行情,若节后煤矿端复产不及预期,下游钢厂提前复产,叠加“反内卷”预期,焦煤价格回调时可尝试逢低做多。