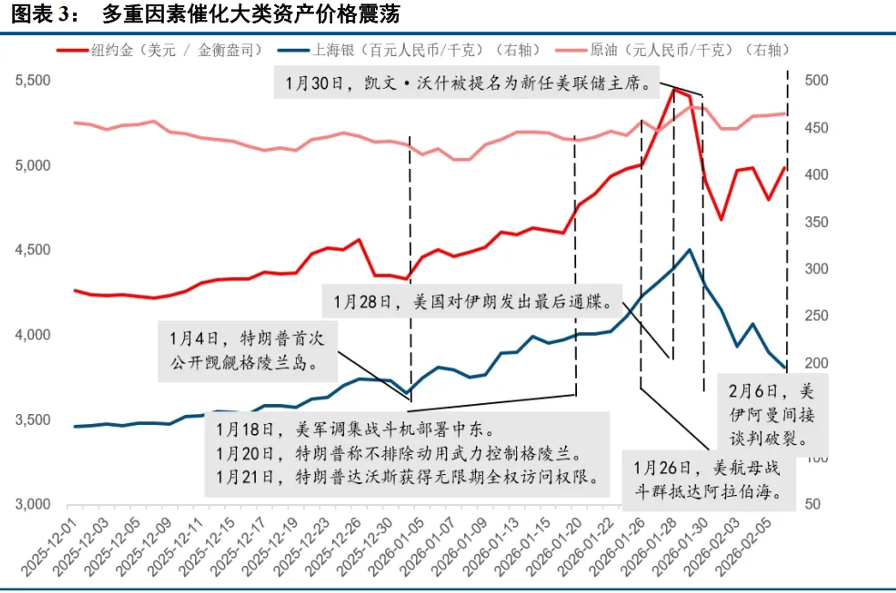

国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股调整到位,宽基 ETF 资金流出趋缓,有望迎来春季行情第二段及新一轮上涨,建议围绕 AI 算力等景气领域布局;AI 应用迎来爆发,端侧创新提速,2026 年有望成为 AI 产业核心主线;人形机器人联赛启动,产业进入规模化量产关键期,未来市场增长潜力巨大。

A股三大指数昨日集体走强,沪指涨1.41%,深证成指涨2.17%,创业板指涨2.98%。沪深京三市成交额达到2.27万亿。行业板块几乎全线上扬,文化传媒、光伏设备、玻璃玻纤、互联网服务、通信设备、电子化学品、小金属、电源设备、半导体板块涨幅居前,仅采掘行业与燃气板块逆市下跌。

1、迎接春季行情第二段

东方财富证券:迎接春季行情第二段

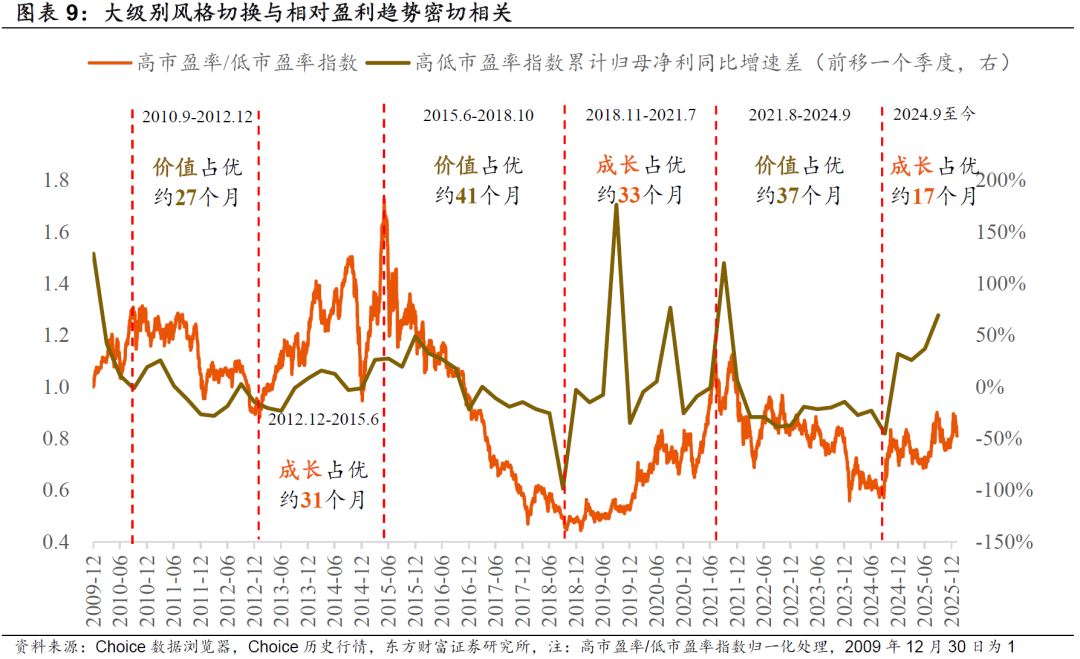

当前A股调整原因同样来自于担心联储不降息和AI泡沫分歧上升时,我们仍认为这或将提供布局良机。结构上我们认为中期看成长风格仍占优,近期风格切换是小周期级别,短期战术上可适度平衡,但需注意相对收益收敛已达中后期。市场计入谨慎预期,积极布局春季行情第二段。风格上成长/周期、小盘、高市盈率预计相对占优。

广发证券:新一轮上涨周期

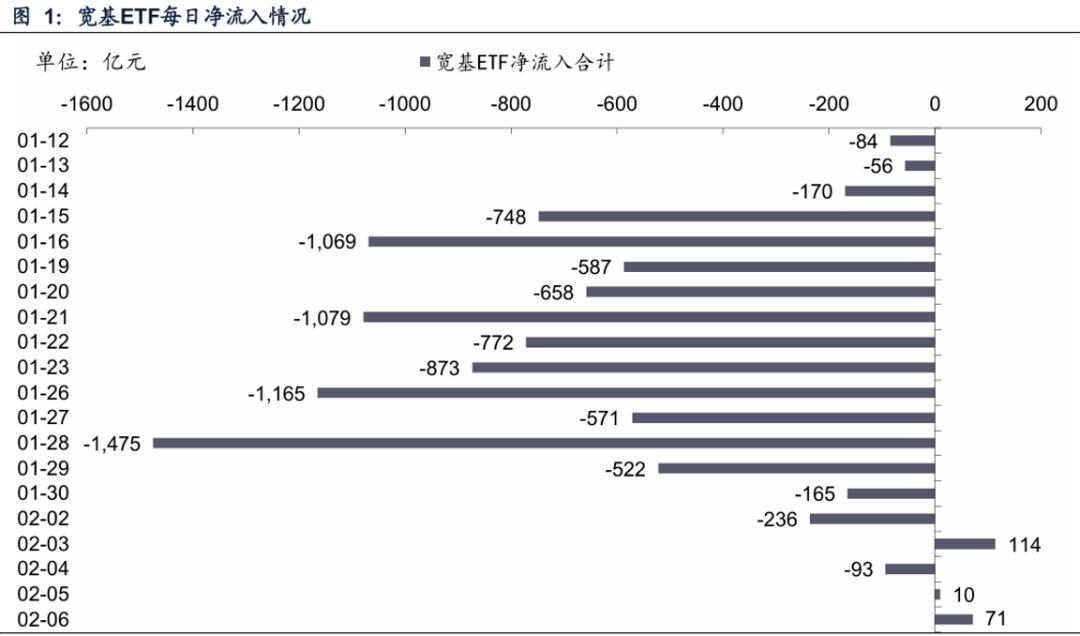

经历了1月份的潮起潮落,上证指数再次回到了4000点附近的位置。各类宽基ETF持续大幅度流出,目前来看已经基本告一段落,甚至在一些交易日转为净流入。在这一市场重要影响因素出现明显变化的背景下,展望后续1-2个月,A股很可能迎来一段“天时地利人和”的上涨机会。

中信建投证券:围绕景气布局

当前外部扰动未对中国产业基本面形成实质性冲击且集中降温操作已结束,市场情绪充分释放,调整较为到位,春节后春季行情有望延续,建议持股过节。后续行业配置来看,景气端重点关注 AI 算力、化工、电力设备与储能;主题可依托地方两会政策信号,前瞻布局全国两会潜在催化板块。

2、AI应用大爆发

东方财富证券:端侧AI创新有望开启全新时代

展望2026年,产业大逻辑上,以苹果为代表的终端厂商推动AI功能继续保持迭代优化。此外,端侧AI创新有望开启全新时代。智能眼镜正从轻量化穿戴设备快速迭代升级为新一代智能终端,从行业规模维度看,2023-2024年AI智能眼镜全球销量从24万副快速攀升至152万副,预计2026年销量突破1000万副、2029年市场规模突破1000亿元。

国泰海通:AI应用有望成为核心主线

应用与算力轮动,算力之后有应用。本轮AI产业革命引发全球共振行情,但算力的行情整体强于应用,这符合新产业浪潮行情演进特征。展望2026年,我们有望看到AI应用从可用到好用,与多元化商业模式落地,AI应用有望成为2026年AI产业行情核心主线。

中国银河:AI应用拐点初现

智谱、Minimax赴港上市,AI应用催化密集1月以来,AI端侧入口与产业链供给端同步出现催化。1月13日,苹果与谷歌合作推进,Gemini成为新Siri等能力来源,进一步强化系统级入口AI化趋势,有望带动终端功能升级与应用生态加速迭代。有助于提升对AI商业化与应用落地节奏的预期。

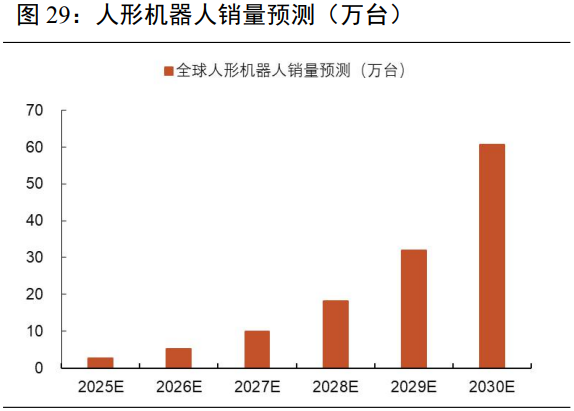

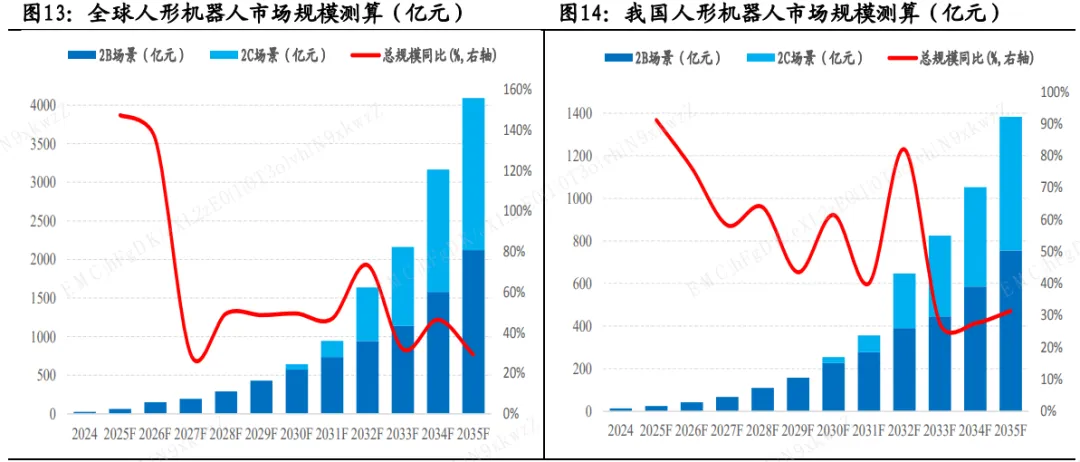

3、人形机器人大消息

首届全球人形机器人自由格斗联赛(URKL)将于2月9日召开启动发布会。

东方财富证券:机器人创新破局

2026年,人形机器人产业即将进入从“1-10”的量产关键节点,特斯拉、宇树、智元等头部玩家将向万台级别出货目标冲刺,未来5年内人形机器人有望实现百万台出货。供应链仍是首选投资方向,其中T链供应商通常具备较强的研发实力、工程化能力、持续迭代能力和全球化供应能力,未来有望在全球人形机器人产业浪潮中脱颖而出。

国泰海通:机器人产业进入规模化发展阶段

中国机器人“军团”亮剑CES2026,北京人形机器人创新中心、智元机器人、越疆机器人等展示公司最新产品和技术。随着多领域应用场景落地,机器人产业进入规模化发展阶段。

山西证券:产业量产在即

1月8日,Omdia发布《通用具身机器人市场雷达》报告,报告显示2025年全球人形机器人市场迈入快速增长阶段,全年总出货量预计达1.3万台,中国厂商在规模化量产与出货量方面表现突出,其中智元以超过5100台的年度出货量。未来十年人形机器人市场有望迎来指数级增长,到2035年全球出货量有望达到260万台。