随着2025年基金年报与季报逐渐披露,海量的底层数据为投资者提供了超越表面排名的深度透视机会。定期报告不仅是法律要求的信息披露,更是洞察基金经理真实操作、验证其投资逻辑与风控能力的关键窗口。

事实上,大多数真相都隐藏在公开的基础数据里面,只是很难直接从这些数据看出端倪,而简单的二次计算之后,一些规律就能浮出水面。通过系统分析持仓变化、资产配置、份额波动及关键绩效指标,投资者能有效识别策略的可持续性,避开那些依赖单一风口或隐藏巨大风险的“冠军陷阱”,从而完成从“追逐热点”到“识别特质”的认知升级。

隐藏真相一:“躺赢”时代结束?

据Wind数据统计,全市场主代码基金中,2025年回报前100的基金中,2020至2024年间有14次出现在单年度回报前100中(连续性较低),而回报末100的基金中,有16次单年度回报垫底(连续性较高),说明好基金和差基金都有一定机会“卷土重来”。但拉长时间看,短期排名是强烈的“噪音信号”依旧未改,而在逆风中表现优异的基金,其业绩的“含金量”更高,未来持续优秀的概率也相对更大。

从选基的角度来说,过去是寻找“能持续跑赢市场的人”,现在则是识别“当前市场在奖励什么样的风格”,并评估这种风格的持续性,宣告“躺赢”时代的结束,也标志着对投资者深度研究能力和长期定力的真正考验开始了。

数据来源:Wind,数据区间:2011.1.1-2025.12.31

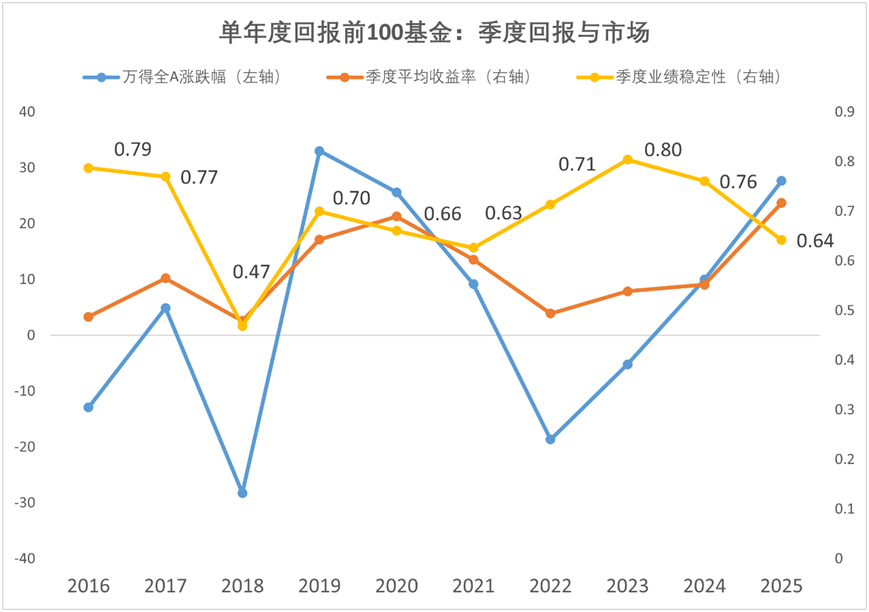

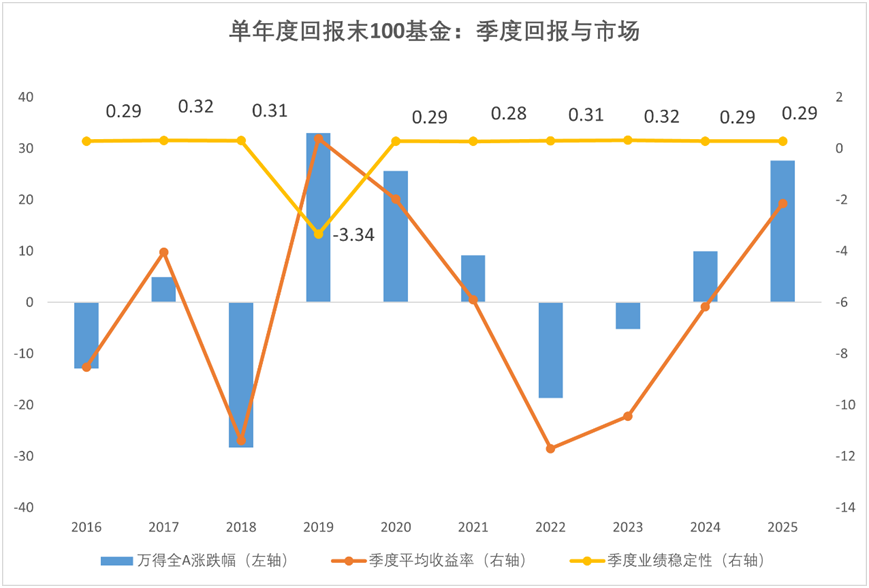

隐藏真相二:季度业绩稳定性,绩优基金反着看

不能“躺赢”的不仅仅是选基金经理,连选基方法也需要“与时俱进”,尤其是寻找历史数据中隐藏的真相(规律)。

从业绩上看,2016年至2025年各年度回报前100的全市场主代码基金,过去一年的各季度平均回报与市场表现完全一致,平均季度业绩胜率几乎不变,但季度业绩稳定性则与市场相反,除2018年外,行情越差稳定性的价值就越高,行情越好稳定性的价值就越小。

在牛市中,高稳定性的基金可能不是涨幅最高的,但在熊市和震荡市中,它们往往能表现出更强的抗风险能力,更适合作为长期配置的底仓。而2016年至2025年各年度回报末100的基金,季度业绩稳定性变化较小且长期保持较低水平,俗称“僵尸基金”,几乎失去了创造更多回报的动力。因此,可以优选季度业绩稳定性在0.5以上的基金。

数据来源:Wind,截至2025.12.31。除季度业绩稳定性为数值外,单位均为%。稳定性计算公式为:季度业绩大于市场当季涨跌幅的次数/4*(1-(基金季度平均超额收益/(基金季度平均波动率/市场涨跌幅绝对值)))

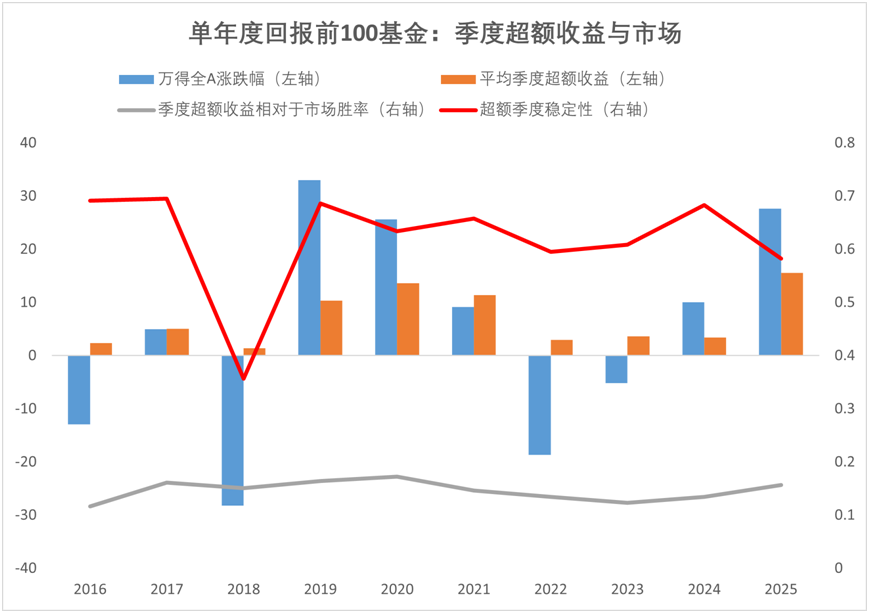

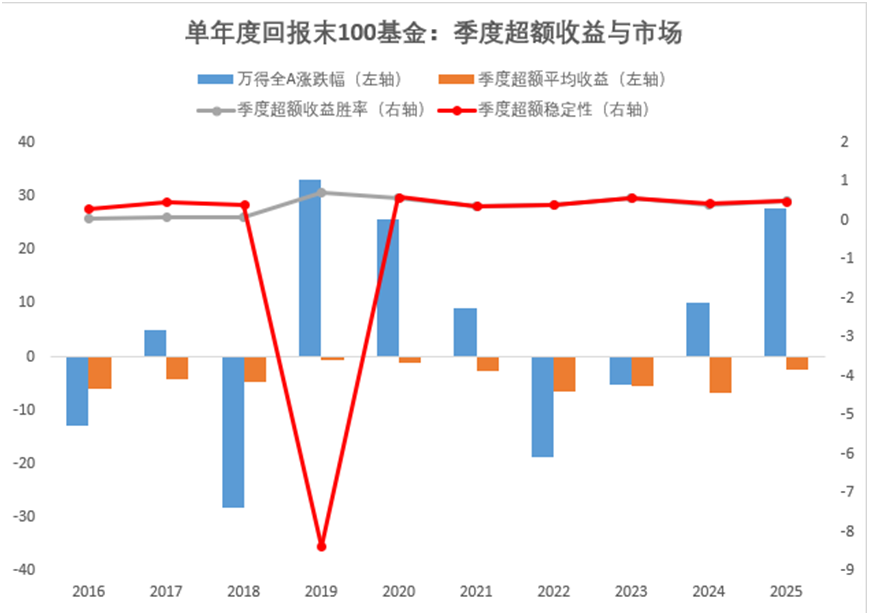

隐藏真相三:季度超额收益胜率

就低不就高,超额稳定性仍是关键

超额收益方面,对比2016年至2025年各年度回报前100和末100的基金,季度平均超额收益都与市场基本一致,而超额胜率则恰好相反,年度前100的基金,平均胜率14.59%且每年都在10%至20%之间,末100的则变化很大,平均胜率37.52%但超额收益均为负值。但年度前100的基金,超额稳定性均值为0.62且全部高于0.5,末100的基本上都在0.5以下,甚至在2019年出现了历史性的-8.38,可见超额收益的稳定性也是区分基金优劣的关键指标之一。

数据来源:Wind,截至2025.12.31。除季度超额稳定性为数值外,单位均为%。稳定性计算公式为:季度超额收益大于0的次数/4*(1-(基金季度平均波动率/(基金季度平均波动率/市场季度平均波动率)))

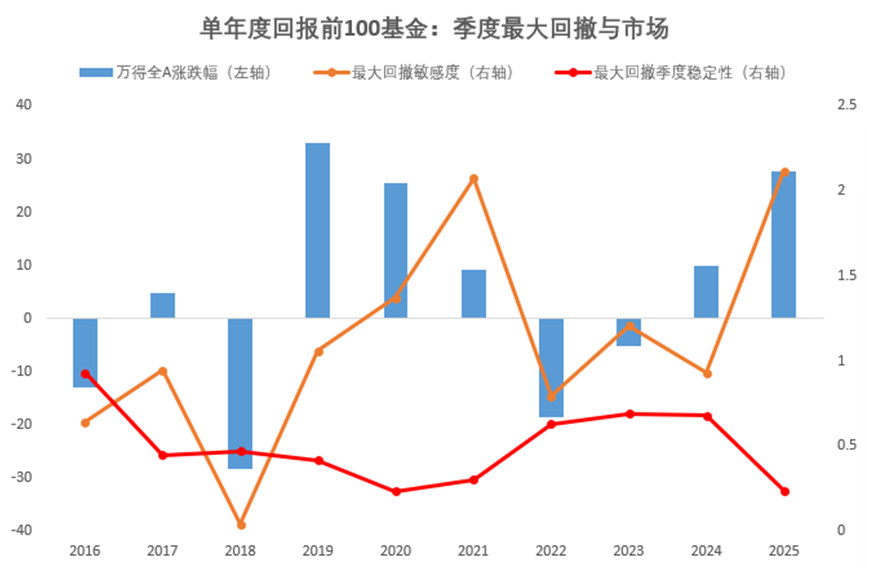

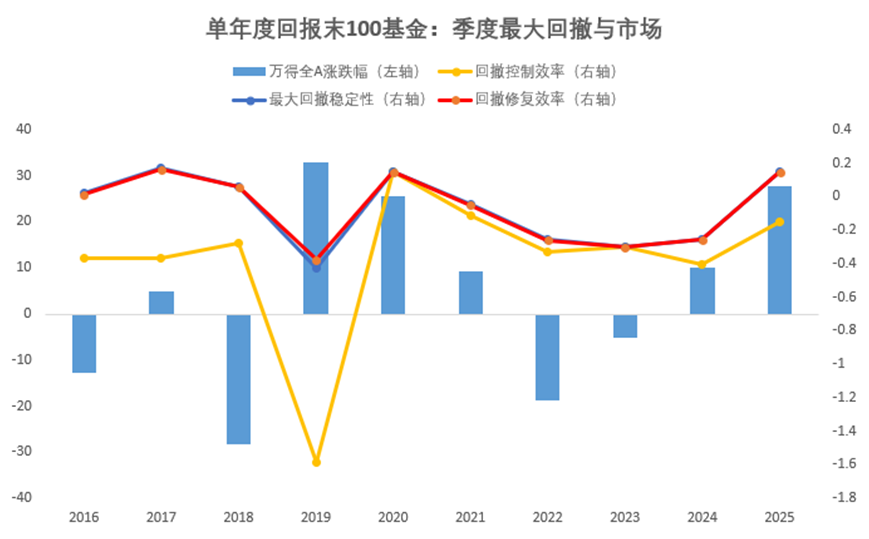

隐藏真相四:绩优基金回撤包容度

更高,基差基金“通病”是修复能力低

从单年度回报前100基金的季度最大回撤相关数据可以再次证实基金行业的“不可能三角”的存在,因为没有任何一年,前100基金群体能同时在高年度排名、低回撤(低敏感度、高稳定性)、高效的风险调整后回报(最大回撤一致性)这三个维度上表现优异,选基时不要迷信“聪明钱”总能领先市场转换,在某种风格(如高进攻性)的基金受到狂热追捧、相关指标(如超额收益弹性)创出极值时,主动去寻找并研究与之风格迥异、目前备受冷落但稳定性指标突出的基金。

而年度回报末100基金并非在所有年份都“跌得多”,在牛市中可能因 “踏空”而表现极差(如2019),在熊市中,则因 “跌得最深”而垫底,但回撤修复效率在所有年份均为负值,往往陷入“下跌-反弹无力-继续下跌”的恶性循环。

总体来说,业绩长期相对更差的基金,回撤修复能力更低,在逆市能力上总体更差。如果说头部基金的数据教我们如何“选择”,那么尾部基金的数据则教我们如何 “排除” 和 “生存” 。在基金投资中,避免巨大的错误(落入尾部陷阱),比抓住极致的成功(追逐头部冠军)更为重要。

数据来源:Wind,截至2025.12.31。除季度超额稳定性为数值外,单位均为%。稳定性计算公式为:季度最大回撤小于当季市场最大回撤的次数/4*(1-(基金季度平均波动率/(基金季度平均波动率/市场季度平均波动率)))、回撤修复效率计算方式为:正收益季度数/4*(季度平均收益率/区间最大回撤最大值)、回撤控制效率计算方式为:季度平均超额收益/季度平均最大回撤绝对值。

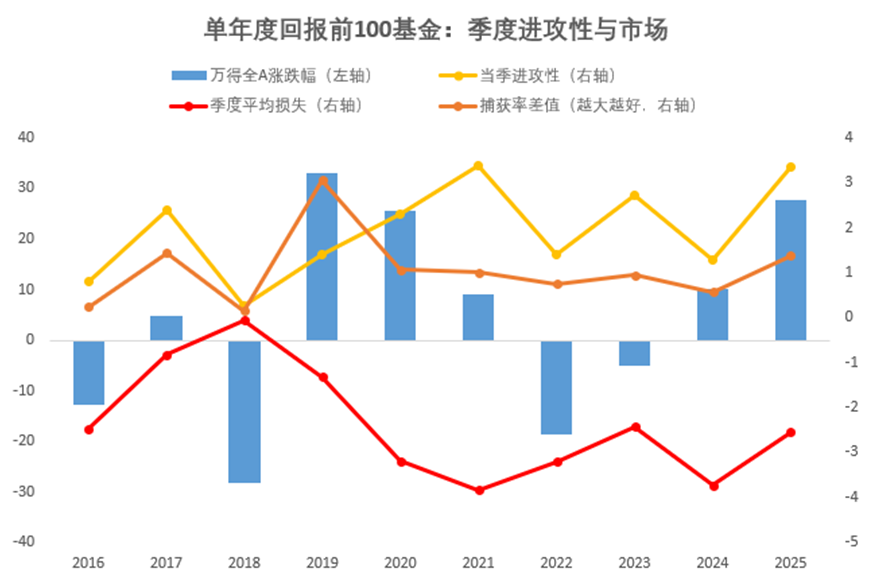

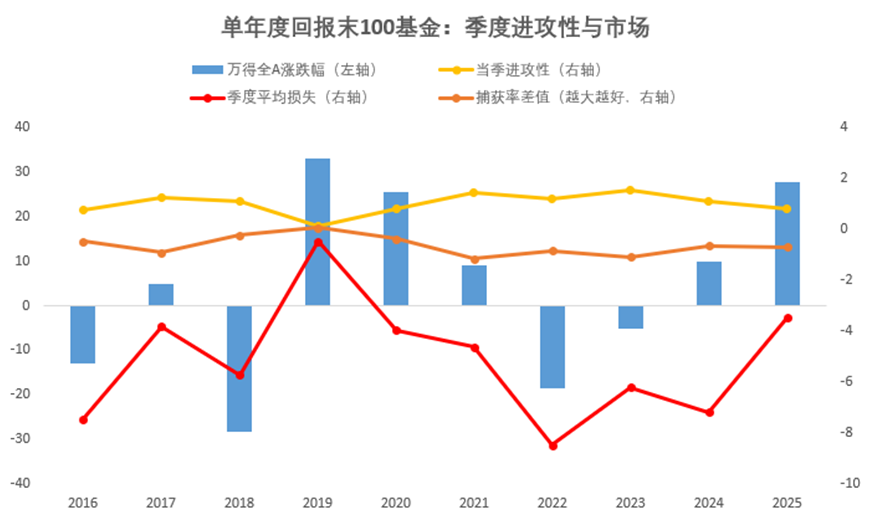

隐藏真相五:进攻性是把双刃剑,

投入产出比高低决定优劣

观察前100基金,在进攻性最强的年份(如2021年,3.38),其季度平均损失均值也控制得相对较好(-3.84),这意味着 “高进攻性”建立在相对可控的回撤基础上。

2019牛市中的尾部基金死于“踏空”,几乎完全错过了上涨(进攻性0.11),成为了“旁观者”。2018熊市中的尾部基金,死于“硬扛”,在不该进攻的时候保持高仓位(进攻性1.09)导致巨亏。

基金的“进攻性”本身没有绝对的好坏,关键要看背后的不对称性方向。顶尖基金的进攻,是在上涨行情中发力、在下跌行情中收敛的“顺风进攻”;而垫底基金的进攻,则往往是在该防守时冒进、该进攻时怯懦的 “逆风蛮干” 。

对于投资者而言,评估一只基金,绝不能只看其上涨时的弹性,更要审视其下跌时的韧性。持续的、正向的不对称性(捕获率差值越大越好),才是长期复利的核心来源。

数据来源:Wind,截至2025.12.31,单位:%。 捕获率差值=季度上行捕获率-季度下行捕获率、进攻性=基金季度最大上涨/市场当季最大上涨。

综上所述,基金投资的规律已清晰浮现:“躺赢”时代终结,短期排名噪音充斥,追逐年度冠军往往踏入陷阱。真正的致胜之道在于穿透表象,识别基金的核心特质:在逆风中展现高稳定性和优异回撤控制的基金,其业绩含金量更高;而持续创造正向不对称回报(上涨跟得住、下跌跌得少)的能力,是长期复利的可靠来源。投资从此告别轻松选人,进入需要深度研究市场风格、基金策略与风险特征的“勤勉时代”,成功的密码,藏在持续的正向不对称性与逆境生存能力之中。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。