上周,债市出现小幅修复行情,尤其利率债表现出色。10年期国债利率再探1.8%低位,不过,在业内看来,当前债市的盈利多来自于利差的修复。对于节后的预测,多维持震荡市观测,认为将延续节前的趋势。纯债基金上周表现尚可,中长期纯债基金头部业绩产品周收益率多在0.5%之上,维持近几周以来的较高水准。

节前债市继续修复,纯债基金表现出色

上周(2.2-2.8),债市延续了修复性的行情,迎来上涨机会,国开债收益率普遍下行2bp-4bp,30年国债收益率下行4bp,不过1年、10年国债收益率则基本持稳于1.30%、1.80%水平。

其中,利率债表现偏强。尽管周初10年国债新券短暂突破1.8%后受止盈情绪影响再度调整,但此后在大行的持续买入下,10年国债也经受住了风险偏好修复、地方债集中发行等因素的扰动,此后随着交易情绪回暖利率再度走低,10年期国债利率再度降至1.8%附近,10年政金债以及30年国债的下行幅度更大。

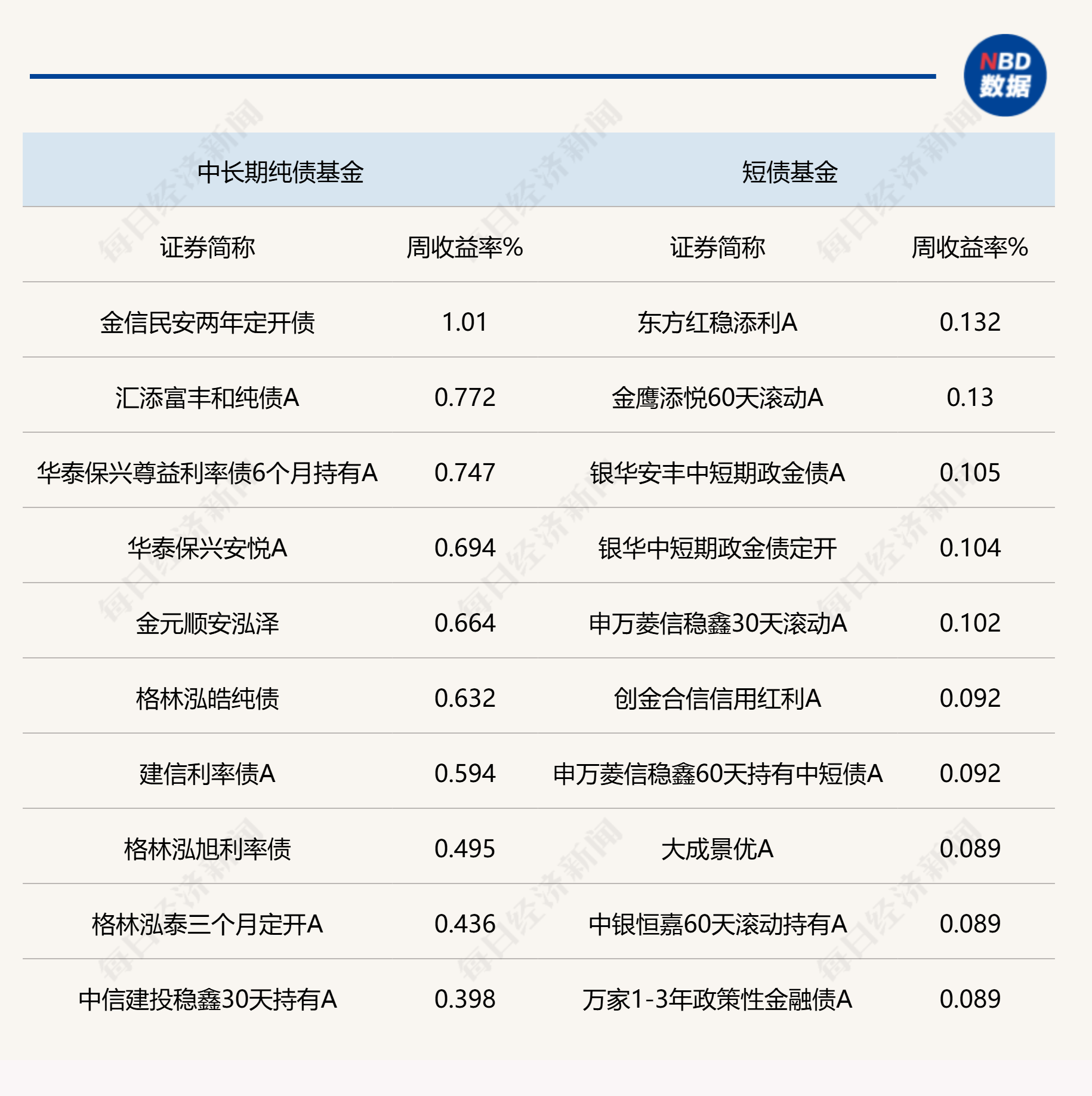

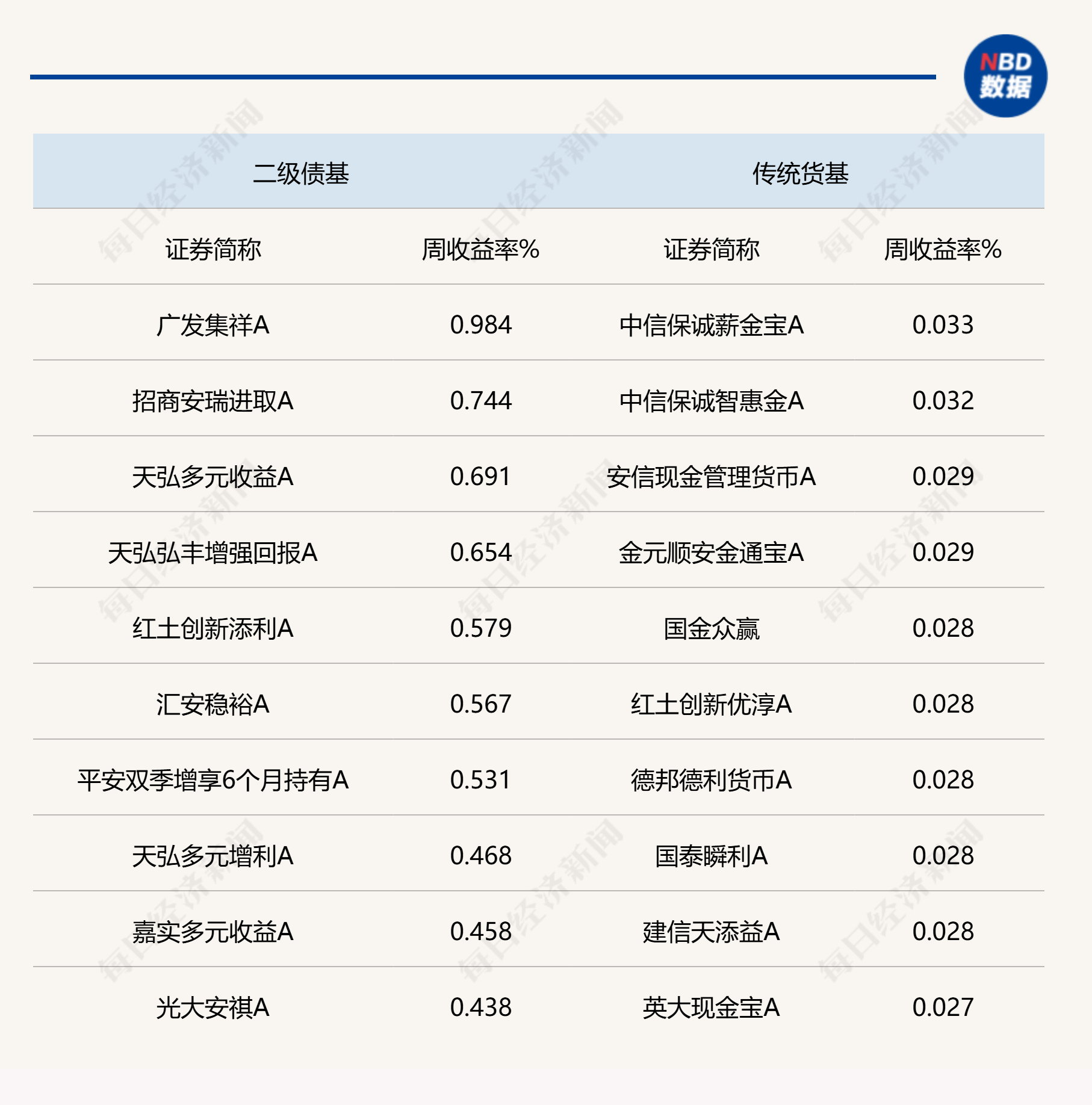

从基金的表现来看,纯债基金表现出色。Wind统计显示,上周各类型纯债基金的投资胜率较高,头部业绩产品当中,中长期纯债基金有许多都在0.5%以上,维持近几周以来的较高水准。

如金信民安两年定开债,上周业绩达到1.01%,是所有纯债基金当中业绩最好的一只。不过,从该基金的2025年四季报来看,重仓的债券普遍属于金融债,例如“23进出02”“20农发05”“23进出绿色债01”等。

事实上,针对债市的震荡格局,不少基金经理早已开始对债券的筛选做了重新的风险划分,而从稳健投资的角度来看,久期的控制和债券属性的选择就成了关键。正如金信民安两年定开债的基金经理总结的那样,主要投资利率债,持有资产的久期与产品封闭期匹配,并维持一定杠杆率。

当前,债市利多情绪或占据上风,风偏回落与资金充裕是利率下行的关键支撑。诺安基金指出,2月供给虽有提升,但暂不对债市产生负面扰动。节前债市阻力或主要是通胀担忧。春节错月,1月CPI同比或偏低,不过海内外高频数据隐含,1月PPI环比可能依旧向上。

不过,对于目前债市的修复,有分析指出,是来自于利差的修复。诺安基金就有这样的观点,并且指出,在定价层面,当前尚未出现可支持长端利率突破箱体的强逻辑,节前10年国债收益率下破1.80%的难度可能不小,不过在债市情绪回暖的背景下,可能可以继续向利差(品种与期限)要收益。

说明:上周各类公募债基头部业绩产品统计来源:Wind

业内:节后债市或延续节前趋势,部分资金有望回流

那么,如何看待节后债市的走势?特别是节前一周的政府债净缴款规模已达到7141亿元,续作或逆回购的大量投放进度如何,都将反映央行在春节前维稳流动性的意图,进而可以指导投资者调整策略以应对。

华福证券的研报分析指出,上周五,DR001在时隔1个月之后首次降至1.3%下方,尽管存单在今年以来首次周度净融资为正,但这可能主要还是反映了到期量下滑之下银行平滑存单发行节奏的影响,如果宽松状态维持,节后银行负债压力可能也相对可控。

在此背景下,2026年节后债市可能也会延续节前的修复态势,持券过节可能是更优选择。在降准降息落地前,利率出现大幅调整的风险可能都相对有限。

从历史看,节后债市的表现一般都是节前趋势的延续。从风偏维度来看,尽管近期权益市场下跌过后,会有反弹修复行情,但其胜率与赔率的表现,较12月中旬至1月中旬明显弱化。诺安基金表示,“强风偏”对债市定价的压制力减弱,且部分资金或将避险回流固收板块。

此外,过去单数年份利率容易在春节前后上行,但双数年份利率反而多在春节前后下行,唯一的例外是2022年利率在节前回落、节后走高,但这一年的特殊性在于央行在节前降息落地,节后利率在止盈情绪和对信贷的担忧下出现了上行。

之所以呈现出这样的状态,华福证券分析原因指出,主要还是岁末市场往往都对市场的状态进行了充分定价,市场结构会得到一定程度的出清,而年初货币政策的导向往往也会根据新一年的目标进行调整,而这样的调整一般也不会因为春节因素发生变化,后续的变化节点一般都出现在两会或是开工旺季后的4月政治局会议前后。

有分析指出,一旦利率突破1.8%,其可能就会由10年国债的阻力位变为支撑位。考虑短期风险资产价格可能延续高波动状态,春节前后债券市场偏强震荡的态势仍将持续,建议仍可维持一定的杠杆,3年到5年的二永债利差仍有一定的压缩空间,如果后续利率突破关键点位,10年政金债以及超长国债可能也会存在波段性的机会,可以积极把握。