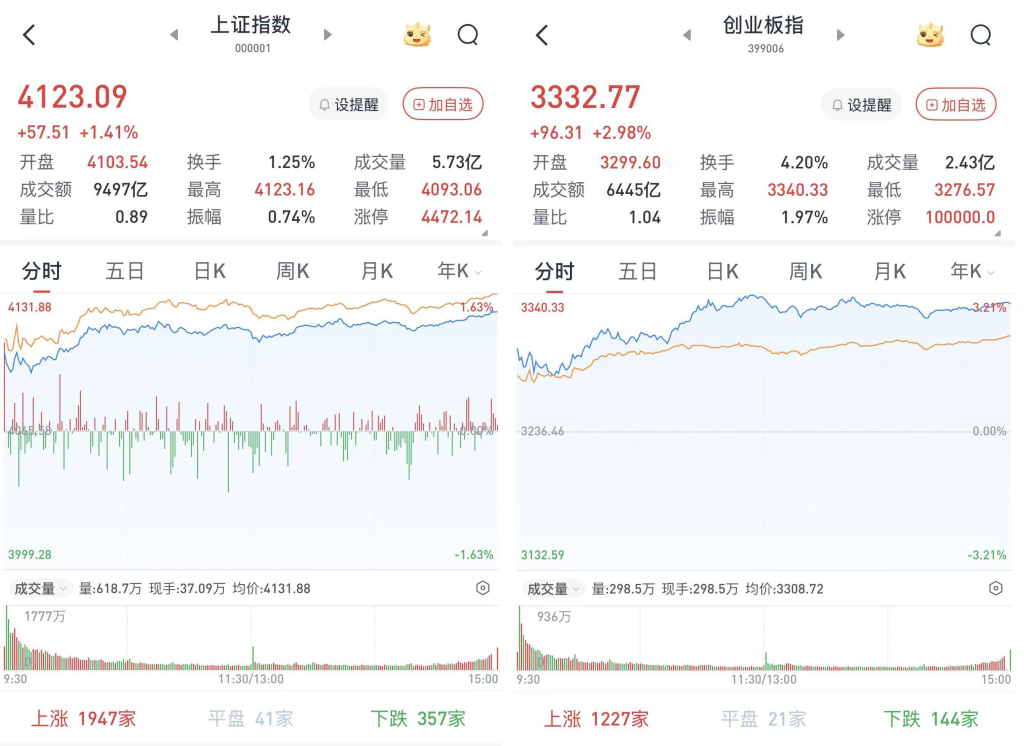

A股三大股指2月9日集体高开,沪指直接站上4100点。早盘单边震荡攀升,创指更是涨超3%。午后两市高位震荡,个股呈现普涨。

从盘面上看,算力硬件产业链走强,CPO方向爆发;光伏概念股活跃,太空光伏方向领涨;AI应用、云计算、稀土、核聚变、半导体、商业航天、人形机器人题材普涨。

至收盘,上证综指涨1.41%,报4123.09点;科创50指数涨2.51%,报1458.16点;深证成指涨2.17%,报14208.44点;创业板指涨2.98%,报3332.77点。

Wind统计显示,两市及北交所共4609只股票上涨,756只股票下跌,平盘有108只股票。

沪深两市成交总额22494亿元,较前一交易日的21458亿元增加1036亿元。其中,沪市成交9497亿元,比上一交易日8987亿元增加510亿元,深市成交12997亿元。

据大智慧VIP,两市及北交所共有137只股票涨幅在9%以上,6只股票跌幅在9%以上。

通信股大涨,石油天然气逆势下挫

在板块方面,通信股大幅上涨,光库科技(300620)、天孚通信(300394)、太辰光(300570)、长盈通(688143)、仕佳光子(688313)、长芯博创(300548)等超10股涨停或涨超10%。

传媒股涨幅居前,中文在线(300364)、荣信文化(301231)、海看股份(301262)、捷成股份(300182)、风语筑(603466)等超10股涨停或涨超10%。

机械设备强势上攻,杰普特(688025)、光力科技(300480)、金太阳(300606)、四方达(300179)、美畅股份(300861)、川润股份(002272)等超10股涨停或涨超10%。

石油天然气逆势下挫,潜能恒信(300191)、通源石油(300164)、中曼石油(603619)、洲际油气(600759)、蓝焰控股(000968)等跌超2%。

酒类股一度下挫,迎驾贡酒(603198)、泸州老窖(000568)、古井贡酒(000596)等跌超1%,会稽山(601579)、山西汾酒(600809)、重庆啤酒(600132)等下跌。

燃气股表现不佳,升达林业(002259)跌停,九丰能源(605090)、陕天然气(002267)、德龙汇能(000593)、新天然气(603393)等下跌。

A股很可能迎来一段“天时地利人和”的上涨机会

银河证券研报称,当前A股行情总体上反映了宏观经济总量与A股市场之间的动态关系。从宏观层面看,2025年我国经济总量修复的迹象显现,但2026年修复节奏仍需时间。从行业结构对宏观总量的支撑分析,依然呈现出明显的“新旧转向”加速的结构性特征。其次,A股市场存在显著的春节“日历效应”。2016年至2025年间历史规律看,春节前,资金偏好向高股息、消费、防御板块集中,大盘风格表现占优,随着春节将至,A股市场逐步修复回暖,或出现“节前躁动”;春节后,A股市场上涨概率较大,资金转向小盘风格,周期风格和成长风格表现更优。

广发证券表示,展望后续1—2个月,A股很可能迎来一段“天时地利人和”的上涨机会。从历史看,2月份及春节前后是“春季躁动”日历效应最强阶段。市场高胜率、小盘风格占优。自上而下来看,在1月底披露完毕的2025年年报预告中,低预期、亏损或负增公司数量占比均较2024年再创新高。随着这些负面财报信息的靴子落地和逐步消化,2月开始,市场“轻装上阵”,负面基本面冲击告一段落。

中信建投认为外部冲击影响有限,市场情绪已充分释放,调整较为到位。建议持股过节,景气端重点关注AI算力、化工、电力设备与储能。

华金证券明确春季行情未完,建议持股过节。节前逢低配置电子、传媒、计算机、军工等高景气行业,以及非银金融、消费等可能补涨板块。

天风证券建议将投资主线降维为三个方向:AI科技主线、经济修复下的“强者恒强”周期股以及具备赔率思维的底部反转行业(如食品饮料、医药)。