AI产业趋势仍是核心方向。回顾去年的AI行情,核心关注点之一便是AI泡沫风险,不过从美股公司去年三季度的财报来看,整体韧性较强,AI已有效转化为美股头部科技公司的盈利。

从投资强度指标来看,当前美股头部科技公司的资本开支占自由现金流比例,远低于2000年互联网泡沫破灭时的水平,反映出这些公司当前现金流状况较为健康,但市场也开始担忧26年大幅提升的资本开支计划对企业现金流和盈利的压力。

同时,美股头部科技公司当前的净负债水平更低,ROE及利润率指标更高。因此,在本轮AI行情中,美股头部科技公司的盈利能力目前还优于2000年时期的头部科技公司,且负债端与现金流压力更小。

因此,即便AI存在一定的泡沫破灭风险,但考虑到当前美股科技公司健康的财报指标,其泡沫破灭可能引发的基本面风险,目前看可能还低于2000年互联网泡沫时期。这是从微观财报指标得出的结论。

此外,从全球头部科技公司及云厂商的资本开支情况来看,自2022年底ChatGPT出圈后,2024年全球头部厂商的资本开支已出现大幅增长。其中,全球头部11大云厂商的资本开支,2024年及2025年的增速基本维持在60%以上。不过客观来看,2026年在高基数背景下,其增速可能有所回落,但整体还是会维持一个较高的增速。

整体来看,无论是各大模型厂商的tokens增长,还是各大云厂商的云收入增长及投资回报率等指标,均表明全球云厂商仍具备较强的资本开支及投资意愿。对于云厂商而言,投资建设数据中心并提供云服务能带来显著的业务收入,因此全球云厂商资本开支增长的确定性较强。至少在2026年,这将为硬件端带来明确的增长支撑,因此硬件侧仍值得持续关注。

我们对光模块、光通信领域仍持乐观态度。从中长期趋势来看,光模块及光通信的增速将快于GPU及算力芯片。从过往数据中心架构到近年来看,算力芯片与交换机、光模块的配比正逐步提升。

因此,往后看,2026年光模块增长的确定性相对较强。据市场预期,2026年1.6T光模块的需求量将达到2000万-3000万个,800G光模块需求量有望突破4000万个,较2025年均有显著增长。其中,800G光模块需求有望实现翻倍增长,1.6T光模块需求增长或超10倍,这一趋势较为明确。

此外,光模块的需求还将开辟新增市场空间。例如,当前英伟达数据中心及服务器架构中,光模块主要应用于scale out场景;未来,随着服务器架构日趋复杂、单服务器算力芯片数量增加,机柜内部也将产生光通信需求。

英伟达Rubin Ultra架构中,光通信有望通过NPO、CPO等形式切入机柜内部市场。该市场空间预计将达到以往的5-10倍,潜力显著,核心光模块厂商均已进行相关技术布局。在光模块及数据中心市场持续扩张的趋势下,光模块、服务器、光纤光缆等相关市场均具备较大成长空间,建议持续关注通信ETF(515880)的表现。

通信ETF(515880)的成分股中,光模块、服务器、铜连接、光纤相关标的占比超76%。2025年,通信ETF(515880)的涨幅位列全市场第一。通信ETF(515880)是海外算力产业链中核心且纯粹的标的,可持续关注。

第二点,我们觉得在硬件这一侧,其实可以关注的是半导体设备ETF(159516)。因为设备这一端,核心的叙事一方面是国产替代水平的提升,尤其是在一些比如说光刻、刻蚀、薄膜沉积,包括量检测以及涂胶显影设备等方向。其实整个国内的设备渗透率或者说国产化率相对来说还是处在比较低的水平。

今年,市场预期两大存储厂商将有上市融资扩产的计划。尤其是存储扩产,整体70%到80%的资本开支会给到设备这一端,且存储扩产对于刻蚀、薄膜沉积这类设备的需求,相比于逻辑领域的需求可能会更高。所以对应的相关上市公司,包括整个半导体设备ETF(159516),都会呈现出比较明显的受益状态。

另外,市场也预期从更长远来看,国内GPU的国产化率会持续提升。尽管短期英伟达的H200将在今年逐步进入国内市场,但从国产芯片的支持及国产化率提升的逻辑来看,明后年国内GPU的渗透率仍将保持上升趋势。

特别是在供给端,此前大家担心国内先进制程的产能情况。但从目前的市场预期来看,2027年至2028年起,国内部分晶圆厂的先进制程扩产节奏会明显加速,未来三年其增长幅度可能达到十倍以上。核心在于,部分短期数据已呈现出明显变化:从国内披露的半导体设备进口金额指标来看,去年出现大幅增长,尤其是去年12月份,国内半导体设备进口环比增长显著。

尤其值得关注的是光刻机的进口。目前国内半导体制造及整个半导体产业链中,光刻机是国产化率最低的方向之一,因此仍非常依赖国外光刻机进口。去年12月,国内光刻机进口额创下历史新高,同比增长59%,环比暴增222%。这表明国内晶圆厂无论在存储还是先进制程领域,都有较强的产能扩张预期。在国产设备渗透率提升的背景下,与光刻机配套的国产半导体设备增长动能将非常强劲,2026年到2027年这一趋势可能会逐步显现。我们认为半导体设备领域在科技领域中,业绩兑现的确定性较强,同时业绩成长弹性也较为突出,因此建议各位投资者重点关注半导体设备ETF(159516)的投资机会。

另外,今年一个非常重要的关注主线是应用端。过去几年,AI应用的涨幅相比整个AI硬件明显落后,而今年这一情况有望改善。一方面,GEO领域正持续发酵,AI时代的营销较传统模式有了一些改进。此外,海外部分初创公司已推出订阅制付费服务,因此整个领域的商业化落地正在逐步推进。

从GEO市场来看,无论国内外,未来几年都将呈现高速增长态势。短期来看,应用端的重要催化因素是新大模型的发布。今年2月,市场预期DeepSeek或将发布新一代V4大模型,其编程能力有望大幅提升。

除此之外,后续我们还将看到一系列动态:比如春晚期间火山引擎与春晚的合作,其中可能会有豆包大模型的相关应用展示;阿里千问也将推出新品;今年以来,港股已有两家大模型公司上市,股价表现亮眼,这也将对整个应用板块形成一定催化。

当然,从基本面来看,我们可以复盘上一轮云计算的大周期行情。十年前,云计算领域的最大价值量集中在半导体及基础设施等方向,但当云计算行业发展至中后期后,应用端的价值量及市场空间要远远高于中上游基础设施。当前,我们仍处于中上游基础设施占比较高的阶段,半导体、通信设备等领域的业绩兑现性较强。展望未来5到10年的市场变化,AI应用领域仍有较大的成长空间。

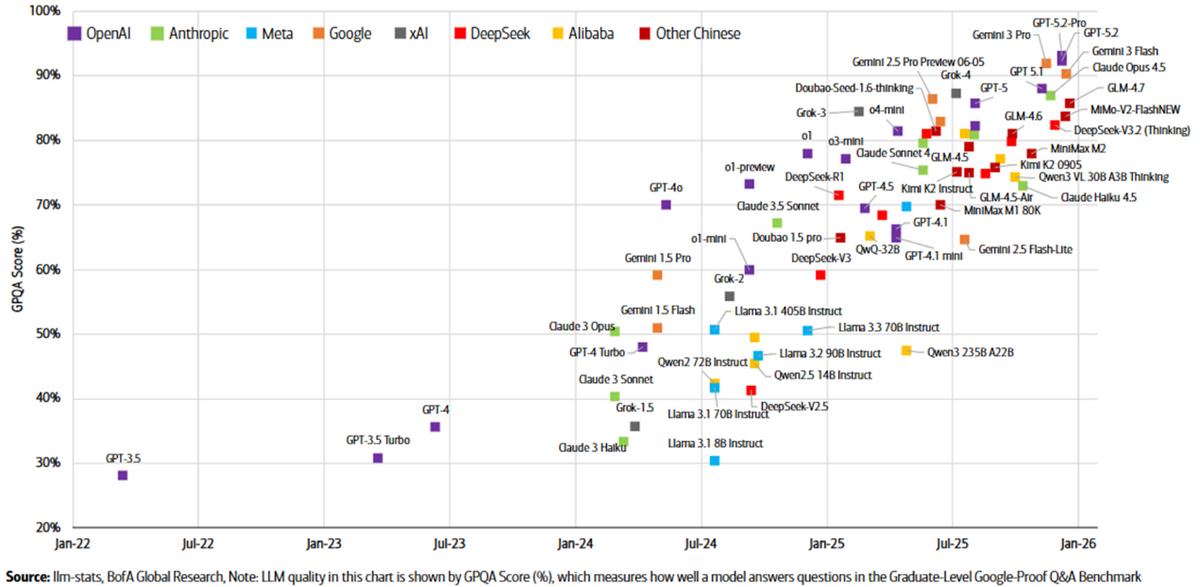

AI应用的重要驱动因素之一是大模型能力的持续提升。如图所示,纵坐标代表大模型能力,横坐标为时间轴。我们可以看到,过去几年大模型持续发展,其综合性能较最早的GPT-3.5已有大幅提升,其中DeepSeek、千问等大模型也在逐步追赶海外头部大模型的水平,这体现了国内大模型技术的快速追赶态势。

此外,大模型成本的大幅降低是应用端商业化的重要基础。我们可以看到,相较于海外大模型,国内的DeepSeek、阿里千问等大模型在降本方面做得更为极致。随着这些开源大模型在降本方面取得显著成果,下游应用公司不仅能更好地提升自身ROI水平,还能更合理地对AI功能定价,进而提升客户留存率及付费意愿。

总体来看,今年AI应用及其商业化有望加速落地。从政策层面来看,去年8月发布的《“人工智能+”行动意见》,常被大家类比为2015年的“互联网+”政策,当时“互联网+”政策曾掀起互联网行业的一轮大级别行情。因此,2025至2026年之后,随着部分软件公司逐步释放业绩,AI应用端仍有反复表现的机会。核心关注标的为软件ETF(515230),其中与AI应用相关的标的权重占比达80%以上,应用纯度较高。