机构继续看多长债,本轮长债行情靠配置驱动。1月1日-2月6日,券商及基金合计净卖出超长(剩余期限20Y以上)利率债1086亿元,上年同期仅净卖出57亿;同时期,险资净买入超长利率债1206亿元,城农商行净买入500亿元,同比分别多554亿元及688亿元。尽管券商及基金等交易盘大幅净卖出超长利率债,但收益率回升提升了配置价值,城农商行及险资加大了超长债的配置力度。

机构人士指出,当前,债券收益率曲线陡峭,城农商行负债成本虽大幅下行,但配7Y以内国债的利差低,拉久期才有收益。机构预计,26Q1过半的城农商行负债成本率降至1.6%以下(优秀的则降至1.5%以下),配10Y以上政府债券才有较好的利差。信贷需求低迷及负债成本下行提升银行配置政府债券的动力。

1月央行买入国债1000亿,较上月增加了500亿,后续可能保持在这个力度及以上,改善政府债券的供需关系。1月银行存款增长较好,叠加央行货币工具降息,银行发同业存单的动力较低。央行宽松之下,机构预判1Y大行同业存单利率走向1.55%以下。资金利率可能低位低波动。

25年11月20日-26年2月6日,券商、基金及年金等交易盘合计净卖出超长利率债3548亿,交易盘超长债持仓较少,集中于中短债上。股市上涨对超长债的负面影响大幅减轻,倘若机构股市预期大幅回落,交易盘部分买回前期踩踏式减仓的超长债,则可能推动30Y国债收益率显著下行。

机构预判,一季度10Y国债收益率突破1.80%,走向1.75%;30Y国债活跃券重回2.2%以下。1Y大行同业存单利率或降至1.55%以下。当前建议重点关注30Y国债老券及地方债和长期限适度下沉资本债机会。长债收益率可能再度下行5-10BP。

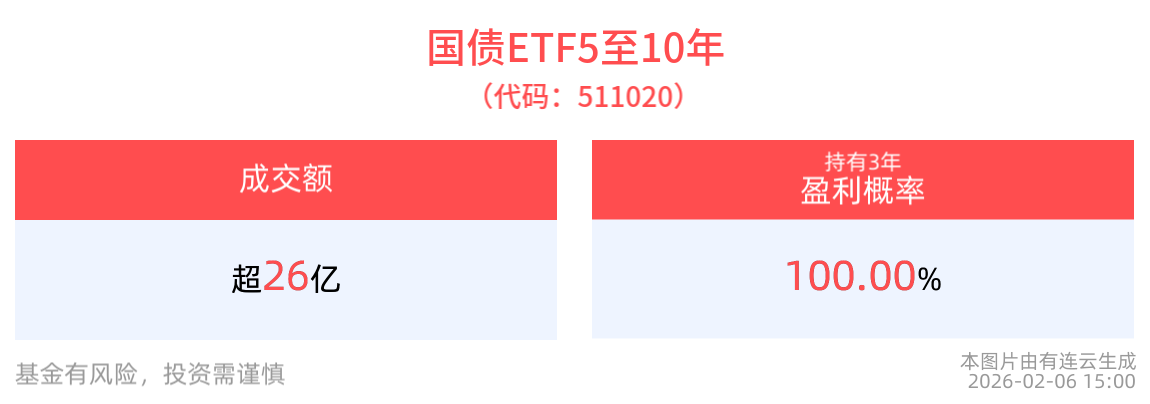

截至2026年2月6日 15:00,中证5-10年期国债活跃券指数(净价)(H21018)上涨0.06%。国债ETF5至10年(511020)上涨0.06%,最新价报116.01元。

流动性方面,国债ETF5至10年盘中换手227.23%,成交26.74亿元,市场交投活跃。拉长时间看,截至2月6日,国债ETF5至10年近1年日均成交6.02亿元。

规模方面,国债ETF5至10年最新规模达11.77亿元。(数据来源:Wind)