上周又有一些品牌陆续发布财报,多数品牌实现稳健增长或超出市场预期,直营DTC渠道成为核心增长引擎,多数财报都比较关心北美及中国市场表现。

雅诗兰黛走出漫长的“冬季”,最新一季业绩终于扭亏,Under Armour第三季度业绩超预期,加拿大鹅第三季度营收增长14.2%,Ralph Lauren客单价同比大涨18%,Coach带动轻奢集团Tapestry总营收25亿美元同比增长14%,杰尼亚集团 2025 年营收微降。得益于出售范思哲所得偿债,Capri集团营收10.25亿美元超出预期,而Prada集团完成对范思哲收购后,正式官宣任命ALAA创意总监Pieter Mulier为首席创意官。同样进行人事变动的还有开云集团旗下Bottega Veneta,其任命Emilie Leblanc为全新全球营销与传播总监。

战略上,品牌纷纷通过出售非核心资产、拓展新品类、优化渠道结构等方式,应对市场波动与经营压力,传历峰集团考虑出售积家,潘多拉进军铂金首饰领域。

1. Under Armour第三季度业绩超预期

2月6日,总部位于巴尔的摩的运动品牌Under Armour(安德玛)在北美市场持续疲软的背景下,第三季度业绩仍超出分析师预期,并上调了2026财年的盈利预期。

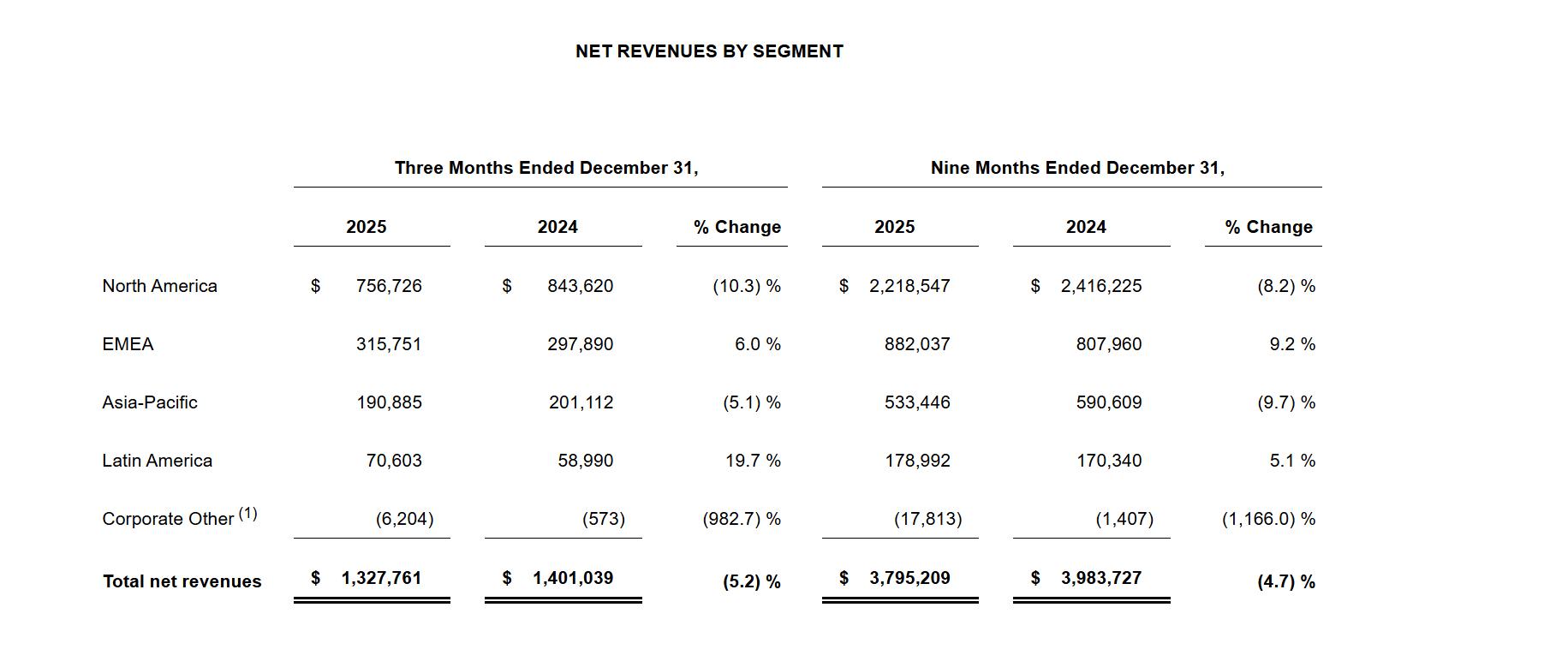

财报显示,Under Armour第三季度调整后稀释每股收益为9美分,远超分析师预期的每股亏损2美分;营业收入为13.3亿美元,同比下降5%。该季度公司运营亏损1.5亿美元,若剔除诉讼准备金支出及转型重组费用,调整后运营收入为2600万美元。安德玛于2024年5月推出重组计划以提升财务和运营效率,该计划经更新后预计总成本最高达2.55亿美元。

区域表现方面,作为公司最大市场的北美地区持续承压,销售额同比下降10%至7.57亿美元;国际业务收入则同比增长3%至5.77亿美元,其中拉丁美洲销售额飙升20%,欧洲、中东和非洲地区(EMEA)增长6%,而亚太地区销售额下降5%。渠道与品类表现上,批发收入同比下降6%至6.6亿美元;直接面向消费者(DTC)的销售额整体下降4%至6.47亿美元,其中安德玛自有运营门店收入下降2%,电子商务收入下降7%。品类方面,服装收入下降3%至9.34亿美元,鞋类收入下降12%至2.65亿美元,配饰收入下降3%至1.08亿美元。

关于2026财年展望,安德玛上调了多项核心指标预期,营业收入预计下降约4%,好于此前预期的4%至5%降幅;剔除诉讼准备金支出及预期转型重组费用后,调整后运营收入预计约为1.1亿美元,此前预期为9500万至1.1亿美元。

点评:核心市场持续承压,靠降本控费维持修复节奏。

2. 加拿大鹅2026财年第三季度营收增长14.2% 中国市场成核心引擎

2月6日,加拿大鹅(Canada Goose)公布截至2025年12月28日的2026财年第三财季财报。公司全球营收同比增长14.2%,各主要市场及渠道实现全面增长,品牌四季适宜性战略成效持续显现,其中中国大陆市场表现突出,成为全球营收增长的关键动力。

财报显示,本季度加拿大鹅直营DTC渠道营收同比增长14.1%,主要得益于亚太及北美市场零售与电商业务的强劲拉动;DTC渠道可比销售额同比增长6.3%,已连续四个季度实现正增长。

北美及中国大陆市场表现尤为亮眼,推动北美与亚太区域实现同比双位数增长。其中,亚太市场本季度营收同比增长11.5%。为深化在华布局,加拿大鹅本季度在中国大陆新开两家专门店,持续优化中国市场零售网络,目前其在华直营门店已形成覆盖主要城市的布局态势。全球专门店总数增至81家,库存水平同比基本持平。

点评:渠道端动作不断,直营DTC渠道成众多品牌突破口。

3. 中国市场亮眼雅诗兰黛扭亏

雅诗兰黛(EL)实施了一年的“重塑美妆新境”转型战略效果初显。2月6日,雅诗兰黛(EL)发布了2026财年第二季度财报。报告期内,雅诗兰黛(EL)实现净销售额42亿美元,同比增长6%;有机净销售额增长4%。实现净利润1.62亿美元,较去年同期扭亏为盈。同时,雅诗兰黛(EL)披露2026财年上半年(2025年7月1日—12月31日)业绩数据,净销售额同比增长5%至77.1亿美元;净利润从上一财年同期亏损7.46亿美元转为盈利2.09亿美元。

雅诗兰黛(EL)方面将此番业绩增长归功于“重塑美妆新境”转型计划的实施。“这主要得益于公司利润恢复与增长计划(PRGP)带来的净效益,大幅抵消增量关税、业务结构变化及通胀因素带来的影响。”雅诗兰黛(EL)方面表示。同时,公司营业利润率为9.5%,较上年同期的-14.5%显著改善。调整后营业利润率扩大290个基点,从11.5%提升至14.4%,主要得益于利润恢复与增长计划带来的净效益。

点评:雅诗兰黛终于走出了漫长的“冬季”?

4. Ralph Lauren 第三季度业绩远超预期客单价大涨 18%

2 月 5 日,Ralph Lauren 公布 2026 财年第三季度核心财务数据,业绩大幅超出市场预期,平均客单价(AUR)同比攀升 18%,公司同步上调全年业绩展望。本季度,Ralph Lauren 净利润同比增长 21.6% 至 3.616 亿美元,净销售额同比增长 12% 至 24 亿美元,固定汇率下增长 10%,调整后运营利润率提升 220 个基点至 20.9%。

业绩增长核心得益于品牌高端化策略落地及假日季消费表现:消费者提前开启假日消费,全价产品需求旺盛,公司缩减原定促销力度,直接推动客单价大幅上涨。CEO Patrice Louvet表示,业绩并非依赖单一因素,而是全球市场、品牌、品类、性别及客群等多维度均衡增长的结果,验证了长期战略的有效性。多年来Louvet持续优化运营、加码营销、深耕高端定位,一系列举措推动本季度平均零售单价大涨。公司还将借力冬奥会年度大秀、社交媒体营销等活动持续强化品牌影响力。

区域市场方面,北美营收增长 8% 至 11 亿美元,同店销售增长 7%;欧洲营收增长 12% 至 6.76 亿美元,固定汇率下增长 4%;亚太地区营收增速最快,同比上涨 22% 至 6.2 亿美元。Ralph Lauren 目前预计,本财年全年固定汇率下营收将实现高个位数至低双位数增长,较此前 5% 至 7% 的增长预期有所上调;同时预计营业利润率将提升 100 至 140 个基点,高于此前 60 至 80 基点的预测。

5. 传历峰集团考虑出售积家

据奢侈品行业通讯Miss Tweed援引知情人士消息,全球第二大奢侈品巨头正考虑批准旗下高级腕表品牌积家(Jaeger-LeCoultre)的管理层收购方案,该收购由积家现任CEO热罗姆·朗贝尔(Jérme Lambert)牵头的财团提出,品牌估值超过10亿瑞士法郎,朗贝尔本人也将参与此次收购的个人投资。

若此次交易顺利推进,积家将成为历峰集团今年出售的第二个腕表品牌。今年1月,历峰已将旗下腕表品牌名士(Baume & Mercier)出售给意大利珠宝商达米亚尼(Damiani),此次出售积家或将进一步调整集团腕表业务布局。

此次出售传闻背后,是历峰集团专业腕表部门持续疲软的业绩表现。该集团旗下不含卡地亚、梵克雅宝等珠宝品牌的专业腕表部门,自2023年业绩达到峰值后,销售额与利润持续收缩。数据显示,2026上半财年(截至2025年9月30日),该部门销售额进一步降至15.58亿欧元,同比下滑6%,利润率收窄至3.2%。与之形成鲜明对比的是历峰集团珠宝部门的强劲表现。2025财年,集团旗下Buccellati, Cartier, Van Cleef & Arpels, and Vhernier四大珠宝品牌销售额同比增长8%至153亿欧元,营业利润增长4%至49亿欧元,营业利润率高达31.9%,大幅领先于专业腕表部门。不过近期两大部门的业绩差距有所缩小。

积家创立于1833年,2000年被历峰集团全资收购,是瑞士高级制表领域的代表性品牌之一,摩根士丹利发布的瑞士钟表行业年度报告显示,积家2024年营业额约为5.24亿瑞士法郎。

点评:高端珠宝崛起,专业腕表边缘化?

6. 范思哲任命ALAA创意总监Pieter Mulier为首席创意官 7月正式履职

2月5日,Prada集团旗下奢侈品牌范思哲(VERSACE)正式宣布,任命Pieter Mulier为首席创意官,该任命将于2026年7月1日生效,Mulier将直接向范思哲执行董事长Lorenzo Bertelli汇报工作,此次任命是Prada集团去年完成对范思哲收购后,推动品牌创意团队升级的关键举措。

2025年12月2日,Prada 集团完成从美国奢侈品集团 Capri 收购 Versace 的交易,交易金额为12.5亿欧元。贝尔泰利表示,早在考虑收购范思哲时,集团就认定Mulier是首席创意官的理想人选,相信其能充分挖掘品牌潜力,开启品牌发展新篇章。

Mulier拥有丰富的奢侈品行业创意与管理经验,堪称时尚界资深从业者。2021年,Mulier被历峰集团任命为奢侈品牌Alaa的创意总监,从幕后走向台前。在其执掌Alaa期间,他以建筑廓形剪裁和“永恒美感”为核心设计理念,成功推动品牌大众化发展,还于近期斩获CFDA 2025年度国际设计师奖项。

此次任命背后,是范思哲亟需扭转发展态势的现实需求。近年来,范思哲销售额持续下滑,在经营承压的 Capri 旗下,2023 财年截至 9 月 30 日的上半年营收为 5.39 亿美元,而 2025 财年截至 9 月 27 日的上半年已降至 3.86 亿美元。且在Prada集团完成收购前后,其经历了两次创意总监短期更迭——去年3月Donatella Versace卸任后,Dario Vitale接任,但其任职仅半年便离职,品牌创意方向亟待稳定。

点评:长期任职于以极简主义风格著称的品牌的Mulier,其设计美学能否适配范思哲更为张扬浓烈、以印花为核心的设计调性?

7. Coach增长带动Tapestry 最新一季业绩创新高

2月5日,旗下拥有Coach、Kate Spade等品牌的轻奢集团 Tapestry集团公布2026财年第二季度财报,核心品牌Coach销售额同比大增25%至21亿美元,带动集团整体业绩创下纪录并上调全年展望。同期,集团总营收同比增长约14%至25亿美元,净利润激增81%至5.61亿美元,同时毛利率与营业利润率均实现大幅提升,盈利能力持续改善。整体表现远超市场预期,其中中国市场以最快增速成为核心增长动力。

Coach吸引新客户,特别是Z世代群体,营收占集团总营收的86%。其增长主要得益于手袋等核心配饰产品的强劲市场需求及品牌热度的持续拉动,爆款手袋业务的平均售价和单位销量均实现中双位数增长,既体现了品牌高端化成效,也反映出市场渗透的持续扩张。区域市场方面,Coach在北美、欧洲及中国市场均实现增长,其中中国市场表现最为亮眼,同比增长约34%至3.43亿美元,且已连续三个财季保持两位数增速,彰显出品牌在亚太市场深厚的消费基础,目前中国已成为Tapestry集团全球第二大市场,仅次于北美。

基于本季度的亮眼业绩,Tapestry上调2026财年全年业绩预期,预计全年营收将超过77.5亿美元,同比增长约11%。Tapestry首席执行官Joanne Crevoiserat表示,本季度业绩提升彰显了集团品牌组合策略、营销投入及消费者连接工作的成效。

点评:Coach为何这么受全球年轻人喜爱?

8. 全球最大珠宝商潘多拉承压进军铂金首饰领域

2月5日,全球销量最大的珠宝商丹麦潘多拉(Pandora)宣布,将开始生产并销售镀铂金珠宝,以应对银价波动压力,实现业绩与单一大宗商品价格脱钩。分析师警告称,剧烈波动的银价已成为困扰该公司的“顽疾”,叠加消费者信心不足,其业绩与股价均遭受显著冲击。

潘多拉的转型将分阶段推进:本季度在北欧部分门店试点镀铂金手链,2026年下半年全球推出相关手链及串饰。新任CEO贝尔塔·德·帕布洛斯-巴尔比耶表示,不愿品牌被视为“白银交易公司”,希望摆脱与单一大宗商品的紧密绑定。潘多拉计划将白银在产品中的使用率从目前的60%降至20%左右,2028年底完成转型。此次采用独特合金基底的镀铂金工艺,可控制成本,产品价格与现有银饰持平。

业绩预期方面,2026年因全面对冲银价,营业利润率预计为21%-22%,较2025年的24%小幅回落;2027年对冲到期后利润率将降至12%(剔除转型一次性成本为14%),中期预计回升至21%。近日公布的2025 年全年以及第四季度业绩显示,销售额为 118.6 亿丹麦克朗,全年营收为 325.5 亿丹麦克朗(约合 51.5 亿美元),同比增长 6%,略低于此前 7% 至 8% 的预期。该公司在一份声明中表示,有机收入增长了 4%。

点评:银价波动下,潘多拉镀铂金转型,长期仍是前途未卜的困兽之斗。

9. Capri集团上季度营收超预期净债务大幅收窄

2 月 3 日,美国时尚奢侈品集团 Capri Holdings Limited 发布截至 2025 年 12 月 27 日的 2025/26 财年第三季度财报,季度营收 10.25 亿美元超出市场预期,同比下降 4.0%,集团净债务大幅收窄至 8000 万美元,较上财年同期的 11.7 亿美元显著改善,主要得益于范思哲(Versace)出售所得用于偿债。

财报显示,本季度集团毛利润 6.23 亿美元,毛利率 60.8%;营业利润 4600 万美元,营业利润率 4.5%,较上年同期的 2600 万美元及 2.4% 明显提升;净利润 5700 万美元,摊薄后每股收益 0.47 美元,远高于上年同期的 600 万美元与 0.05 美元。

分品牌来看,Michael Kors 营收 8.58 亿美元,同比下降 5.6%,营业利润 1.19 亿美元;Jimmy Choo 营收 1.67 亿美元,同比增长 5.0%,实现营业利润 300 万美元,扭转上年同期亏损局面。Capri 董事长兼 CEO John D. Idol 表示,三季度业绩超预期,Michael Kors 与 Jimmy Choo 战略推进顺利,出售 Versace 的决策强化了财务基础。Capri 给出 2025/26 财年整体展望,预计总营收 34.5 亿至 34.75 亿美元,营业利润 1 亿美元。

点评:靠卖大牌换财务健康,奢侈品经典自救剧本。

10. Bottega Veneta 任命 Emilie Leblanc 为全球营销与传播总监

2 月 3 日,开云集团旗下意大利奢侈品牌 Bottega Veneta 正式任命 Emilie Leblanc 担任全新设立的全球营销与传播总监一职,其将向品牌首席商品与营销官 Samuel Diep 汇报,接管此前由 Thierry Conrad Reutenauer 负责的相关工作,后者已于去年年底出任 Loewe 全球传播总监。

Emilie Leblanc拥有深厚的奢侈品行业传播与营销履历,此前担任巴黎 Celine 全球传播总监,更在 YSL 拥有十余年任职经历,2006 至 2016 年任全球营销与国际广告主管,后晋升为首席营销官助理;2017 年再度回归 YSL 任全球营销与媒体总监并升任助理首席营销官,职业生涯早期还曾任职于 LVMH 旗下珠宝品牌 Repossi 及法国出版机构 Editions Jalou。

值得关注的是,Bottega Veneta 正处于关键转型期,创意总监 Louise Trotter 将于 2 月 28 日米兰时装周呈现其第二场成衣大秀,同时品牌 CEO Leo Rongone 将于 3 月底离职加盟盟可睐集团,开云集团尚未公布其继任人选。

点评:资深奢圈老将入局,Bottega 意在稳住传播与营销,对冲高层变动带来的不确定性

11. 杰尼亚集团 2025 年营收微降直营渠道成增长主力

2 月 2 日,意大利奢侈品集团杰尼亚(Ermenegildo Zegna)发布 2025 财年初步业绩,全年营收 19.169 亿欧元,同比下降 1.5%,有机增长 1.1%。第四季度营收 5.91 亿欧元,有机增长 4.6%,季度表现有所回暖。集团整体 DTC 直营渠道表现强劲,全年营收 14.490 亿欧元,同比增长 4.2%,有机增长 7.9%,成为核心增长动力,批发渠道则持续收缩,全年营收同比下滑 20.9%。

区域表现分化显著,EMEA 地区与美洲市场实现稳健增长,其中美洲全年有机增长 12.0%,为集团最强劲区域;大中华区全年营收 4.352 亿欧元,同比下降 14.6%,有机下降 11.9%,占集团总营收 23%,第四季度有机下滑 9.9%,主要受 Thom Browne、TOM FORD FASHION 直营业务放缓及批发业务波动影响,成为集团主要压力点。

此外,杰尼亚集团已于 2026 年初完成管理层调整,Gildo Zegna 任集团执行主席,Gianluca Tagliabue 出任 CEO,Zegna 家族第四代成员执掌 ZEGNA 品牌;同时,合作百货 Saks Global 于 2026 年 1 月申请破产保护,集团正就逾期款项与其谈判。

点评:家族第四代接棒,面对欧美强势、中国疲软局势。