在政策托底与地产复苏的双重驱动下,当前建材板块或迎来基本面改善与估值修复的战略性窗口期。2025年,宏观政策呈现"财政货币协同、供需两端发力"的鲜明特征,为建材行业构筑了坚实的底部支撑。

从政策托底维度看,稳定增长政策组合拳持续加码:

财政政策方面,2025年专项债安排规模达4.4万亿元创历史新高,其中8000亿元超长期特别国债重点投向"两重"建设及城市更新项目,为基建需求提供确定性支撑。货币政策延续适度宽松基调,全年预计累计降准150-250个基点、降息40-60个基点,流动性充裕环境利好基建投资与地产施工复苏。

针对房地产领域,"止跌回稳"政策主线贯穿全年,限购政策优化、首付比例下调、收储商品房用作保障房等举措密集落地,尤其是一线城市销售均价已出现回升迹象。从数据看,2025年1-5月商品房销售面积同比降幅收窄至2.9%,较2024年全年显著改善。

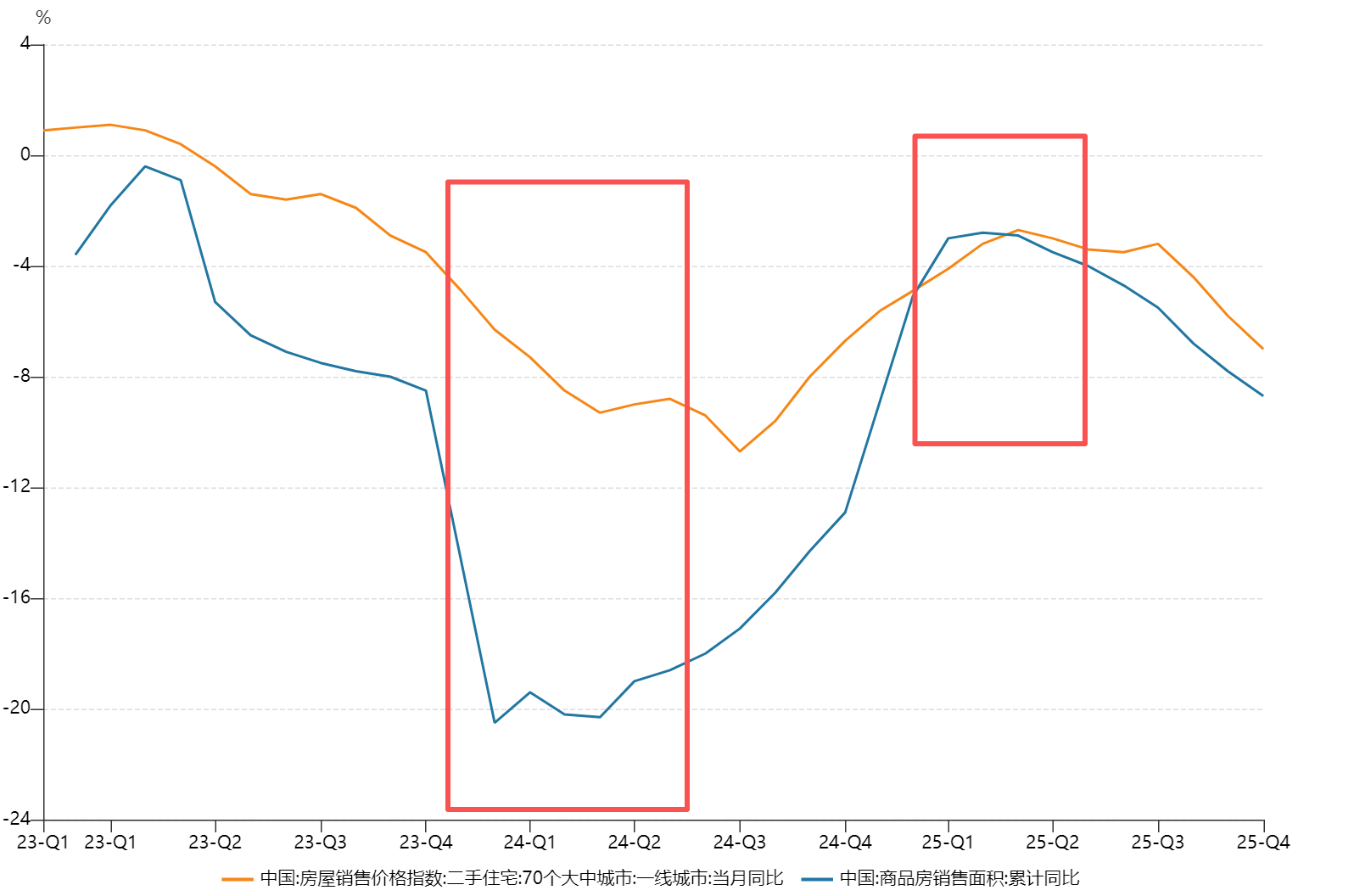

图:一线城市房屋销售指数与商品房销售面积同比走势

数据来源:Wind 数据区间:2023Q1 -2025Q4

图片趋势描述:从数据趋势分析,从2025年开始商品房的销售面积与销售价格普遍回暖,尤其是2025年上半年,整体降幅收窄明显

更值得关注的是,工信部等六部门联合印发的《建材行业稳增长工作方案(2025—2026年)》首次将"盈利水平有效提升"列为核心目标,严禁新增水泥熟料与平板玻璃产能,推动产能置换与错峰生产,政策端"反内卷"共识强化将加速落后产能出清,优化行业供给格局。

国盛证券指出,2026年以来,一线城市楼市成交保持高水平,其中二手房交易表现亮眼。同期,杭州、南京、成都、天津等二线城市楼市也有不错的表现。随着化债政策持续加码下政府财政压力有望减轻,企业资产负债表也存在修复的空间,市政工程类项目有望加快推进,市政管网及减隔震实物工作量有望加快落地。

建材需求或呈现"存量激活、增量托底"的结构性特征

一方面,竣工端保交楼政策持续发力,数据显示,2025年上半年房屋竣工面积同比降幅收窄至15%左右区间,或将直接拉动水泥、玻璃等基础建材的刚需释放;另一方面,全国城镇存量住房面积达373亿平方米,房龄提升催生的翻新、局改需求成为消费建材增长新极,预计2026年绿色建材营业收入将突破3000亿元。

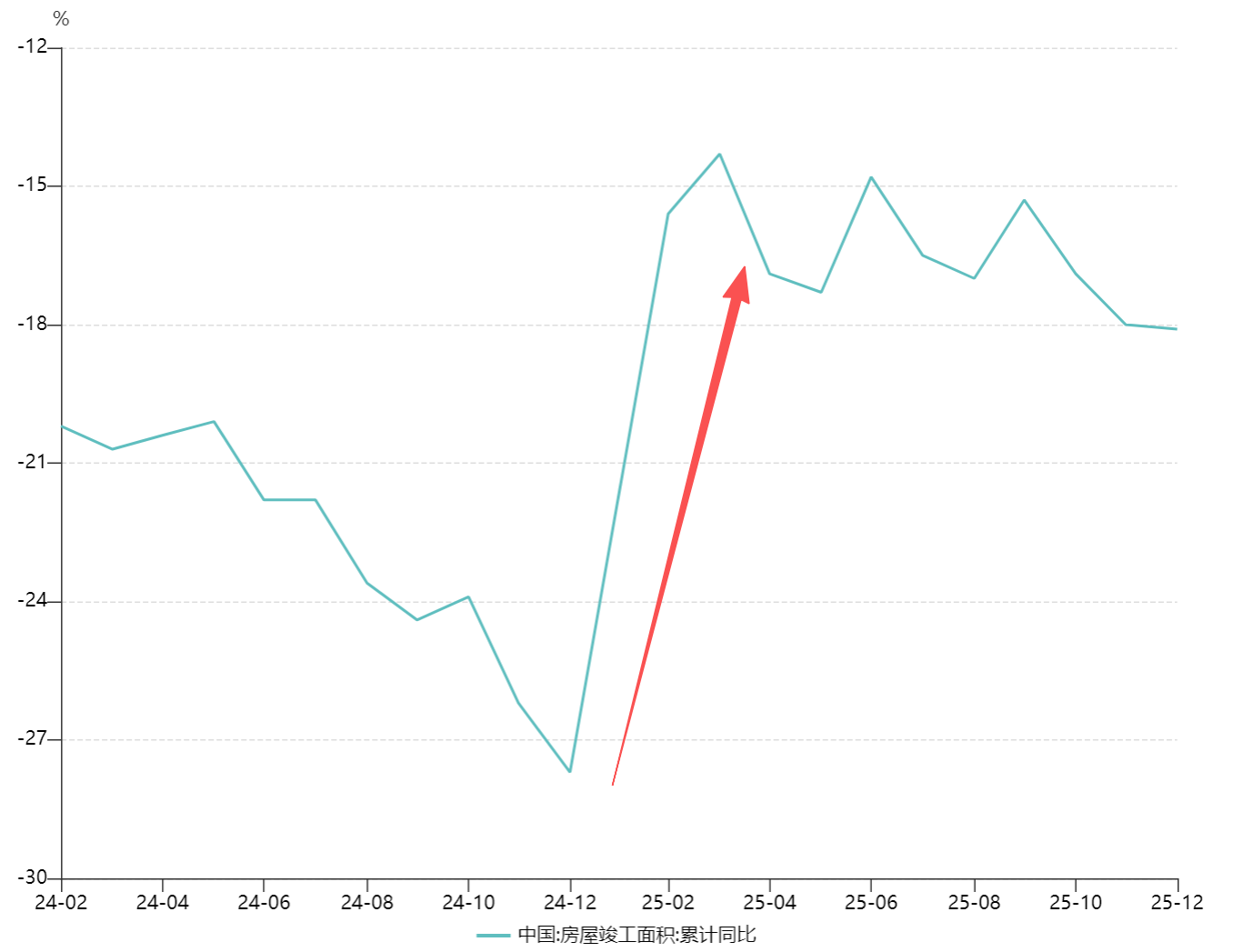

图:国内房屋竣工面积同比趋势

数据来源:Wind 数据区间:2024.02 -2025.12

图片趋势描述:从数据趋势分析,从2025年开始房屋竣工面积同比降幅明显收窄,或将拉动建材需求释放

申万宏源证券指出,地产链下行已经五年时间,当下更应当关注积极信号。自2021年开始,房地产相关的各项数据经历了持续5年的下滑。五年间建材行业面临的压力诸如需求下行、信用风险扩散、成本扰动、竞争加剧等已无需更多阐述。当下更应当从长期视角回顾,关注整个板块5年来的积极变化。

建材ETF(159745)跟踪标的为中证全指建筑材料指数(931009),该指数覆盖水泥、玻璃、消费建材、玻纤等全产业链龙头企业,全面反映建材行业整体表现。基金采用完全复制法跟踪指数,追求跟踪偏离度和跟踪误差最小化,为投资者提供高效布局建材板块的工具。

前十大重仓股涵盖建材各细分领域龙头:海螺水泥(水泥龙头,权重约15%)、东方雨虹(防水龙头)、北新建材(石膏板龙头)、华新建材、三棵树(涂料)、旗滨集团(玻璃)、西藏天路、四川双马、塔牌集团、天山股份。前十大持仓集中度较高,合计占比超60%,充分反映行业头部集中特征。

当前科技板块回调,顺周期板块迎来配置良机。建材行业作为顺周期核心品种,在需求回暖、供给优化、盈利修复的基本面支撑下,叠加低估值、高股息的估值优势,投资价值凸显。