一、前期调整已释放一定风险,持股过节兼具胜率与赔率

海外多重不确定性因素集中释放,全球风险资产共振调整,海外动荡对中国资产的影响仍在持续。继沃什提名带来全球货币政策不确定性之后,本周更多海外不确定性因素集中释放,包括美伊地缘不确定性、美股科技巨头资本开支超预期、Anthropic新工具颠覆软件行业传统模式等,引发全球主要股指、贵金属、比特币等风险资产共振调整。

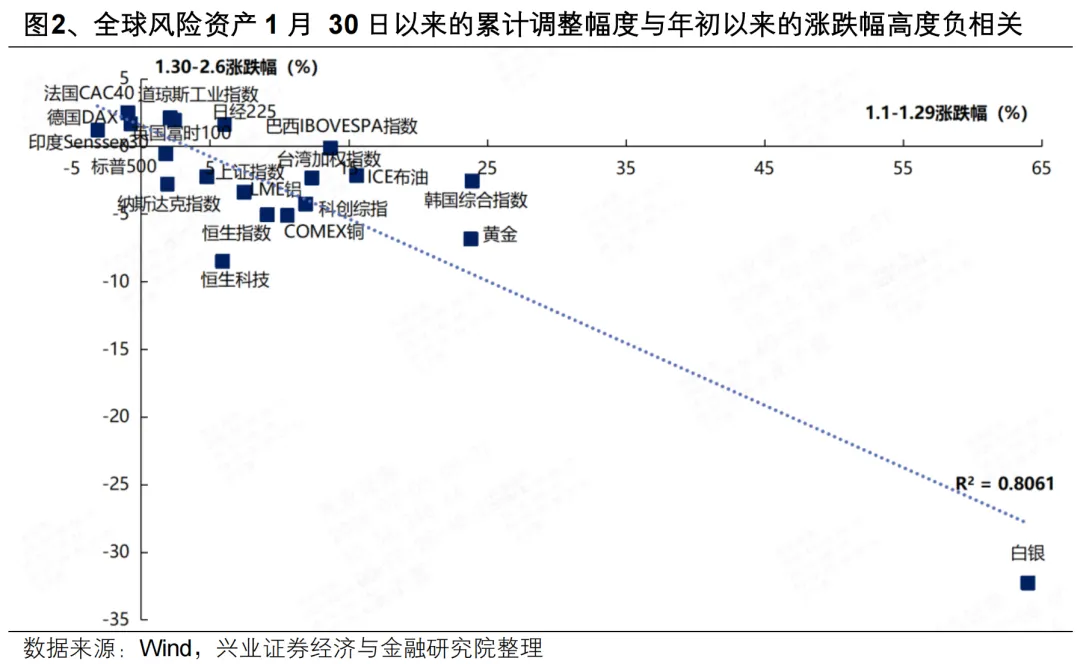

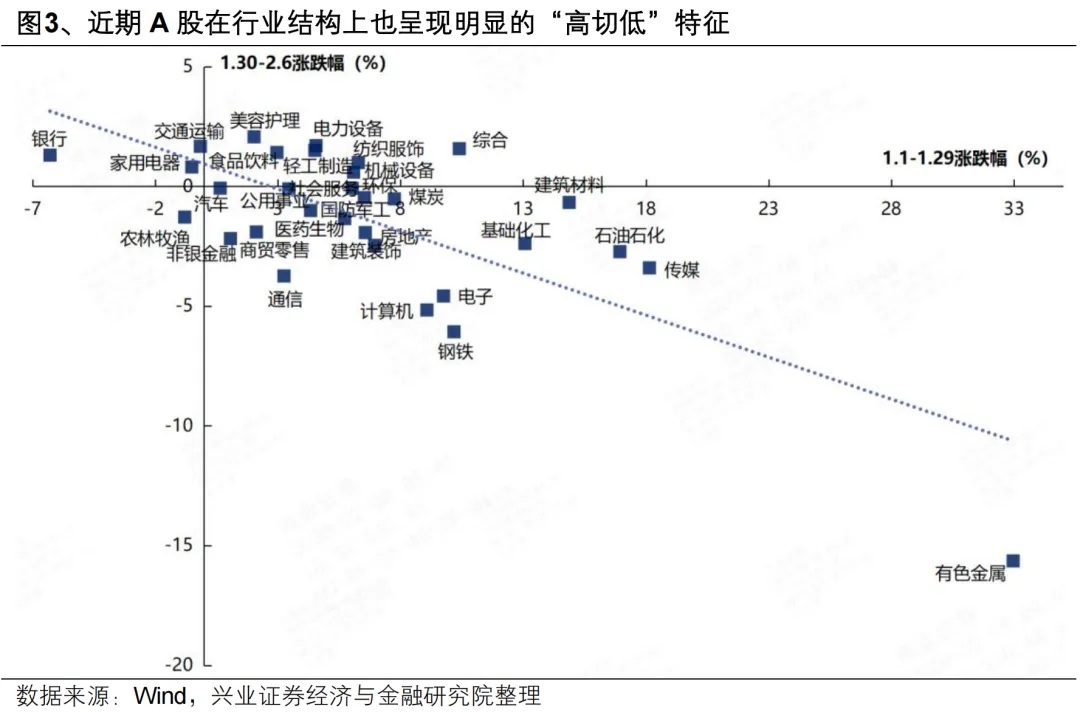

进一步拆解近期全球风险资产的涨跌结构,呈现出显著的“高切低”特征,这意味着近期全球风险资产共振调整的本质仍在于部分资金借利空事件获利了结,消化前期浮盈。我们统计了全球主要股指和商品今年以来的涨跌幅后发现,1月30日以来的累计调整幅度和年初以来的涨跌幅高度负相关,A股在行业结构上也呈现明显的“高切低”特征。这意味着近期全球风险资产的调整,表面上看是来自沃什被提名为联储主席、以及美股科技巨头新动态引发的全球货币政策和AI产业的不确定性,但本质上还是在此前过度乐观和拥挤的交易背景下,部分资金选择放大这些叙事,趁利空事件获利了结,从而推动全球资产和内部风格进行了一轮“再平衡”。

由此来看,近期海外一系列不确定性因素对风险资产的冲击更多是在叙事与情绪层面,而并非基本面或政策路径出现实质性变化,尤其是支撑春季行情的国内核心逻辑——向好的基本面、政策“开门红” 与充裕的流动性均未发生任何改变,这也是我们看好春季行情尚未结束的核心原因。

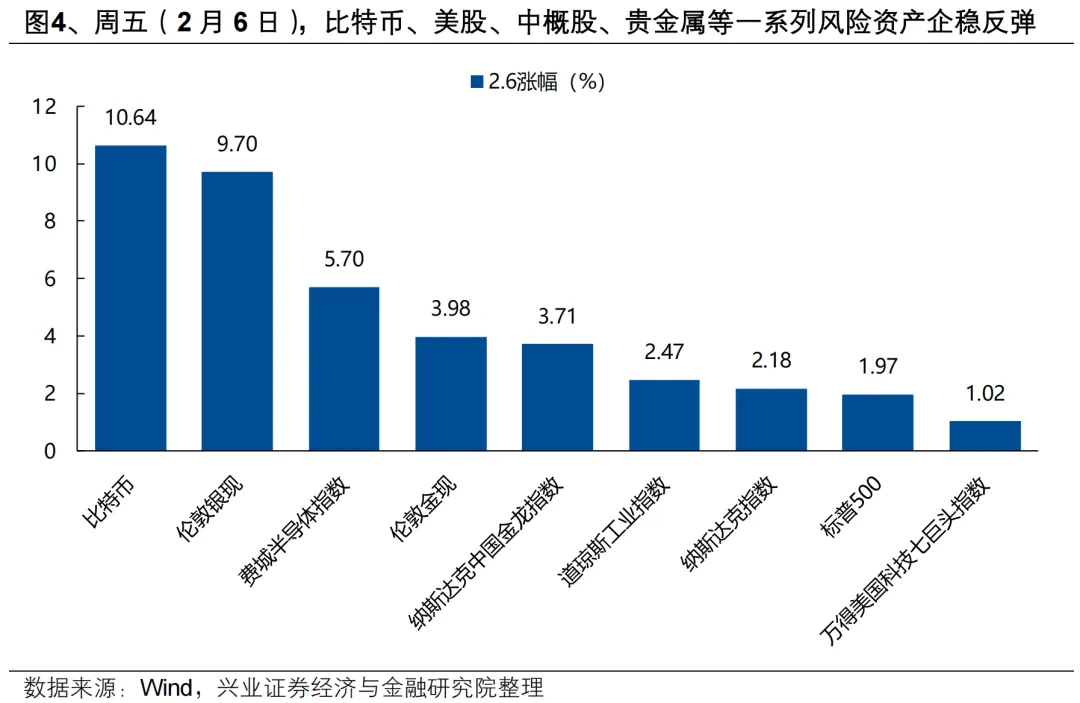

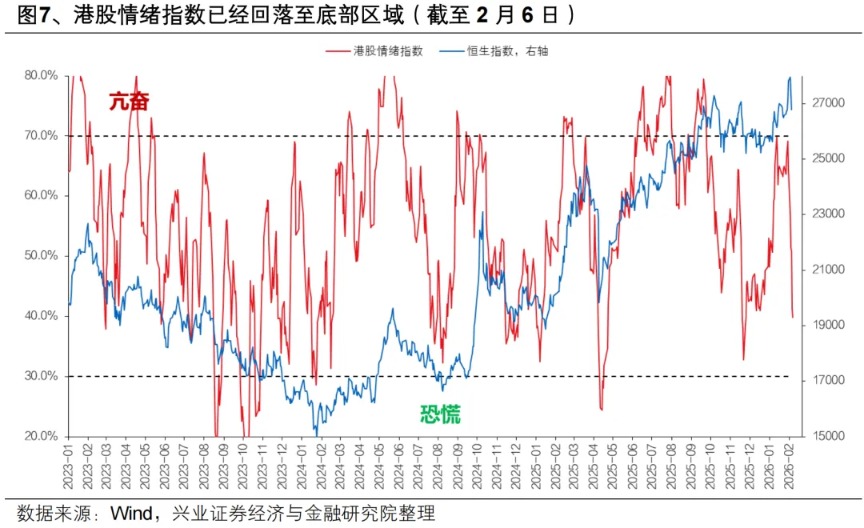

往后看,随着前期调整释放一定风险,近期全球叙事变化对市场情绪冲击最大的时刻或正在逐步过去。一方面,从资产表现来看,周五(2月6日)比特币、美股、中概股、贵金属等一系列风险资产企稳反弹,表明全球风险偏好已在逐步修复;另一方面,从我们跟踪的一系列情绪指标来看,当前A股与港股已调整出一定的性价比,尤其是我们构建的港股情绪指数已经回落至去年12月19日底部的水平,并跌穿滚动一年均值-1.5倍标准差,显示港股已到值得重点关注的区间。

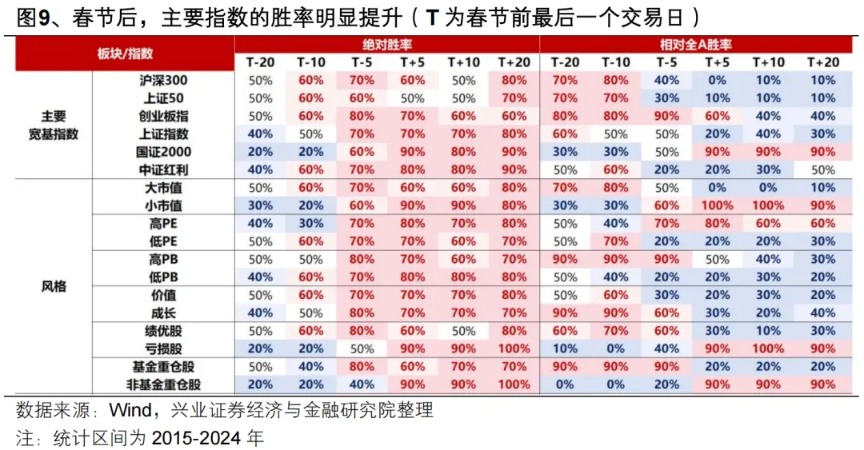

从事件催化和日历效应的角度来看,后续也将逐步进入一个有利于权益资产演绎的良好环境。事件催化角度,下周即将进入中美宏观数据的披露窗口,国内物价、社融等数据对于基本面改善的验证值得期待,美国非农和CPI数据也有望对货币政策预期形成校准。此外,国内外AI应用等产业层面的密集催化也有望在春节前后集中演绎。经历近期轮动加快、主线降温的震荡休整后,宏观和产业层面的催化有望再一次对市场结构形成指引,凝聚主线共识。日历效应角度,春节后随着风险偏好提升、增量资金释放,主要指数胜率迎来明显提升,风格上也以小盘、成长、主题为代表的高弹性板块明显占优,届时市场向上空间有望再一次打开。

总结来看,近期全球资产共振调整的本质更多在于借叙事消化情绪,而并非基本面或政策路径出现实质性变化。随着前期调整释放一定风险,近期全球叙事变化对市场情绪冲击最大的时刻或正在逐步过去,后续事件催化增多、“春节效应”等因素有望为市场修复创造良好环境,持股过节兼具胜率与赔率。配置上可以逐步走出防守思维,重点布局春节行情。

二、如何布局春节行情?

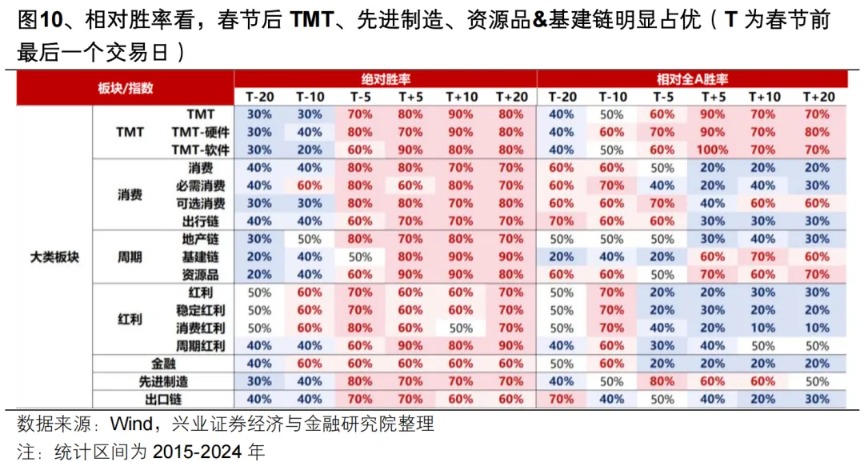

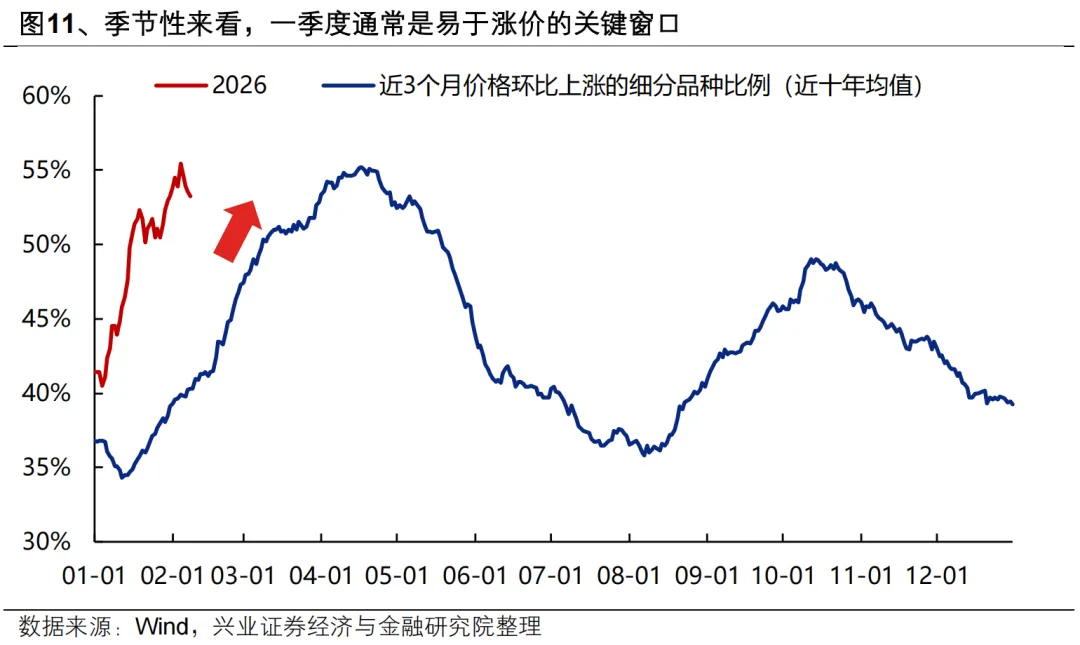

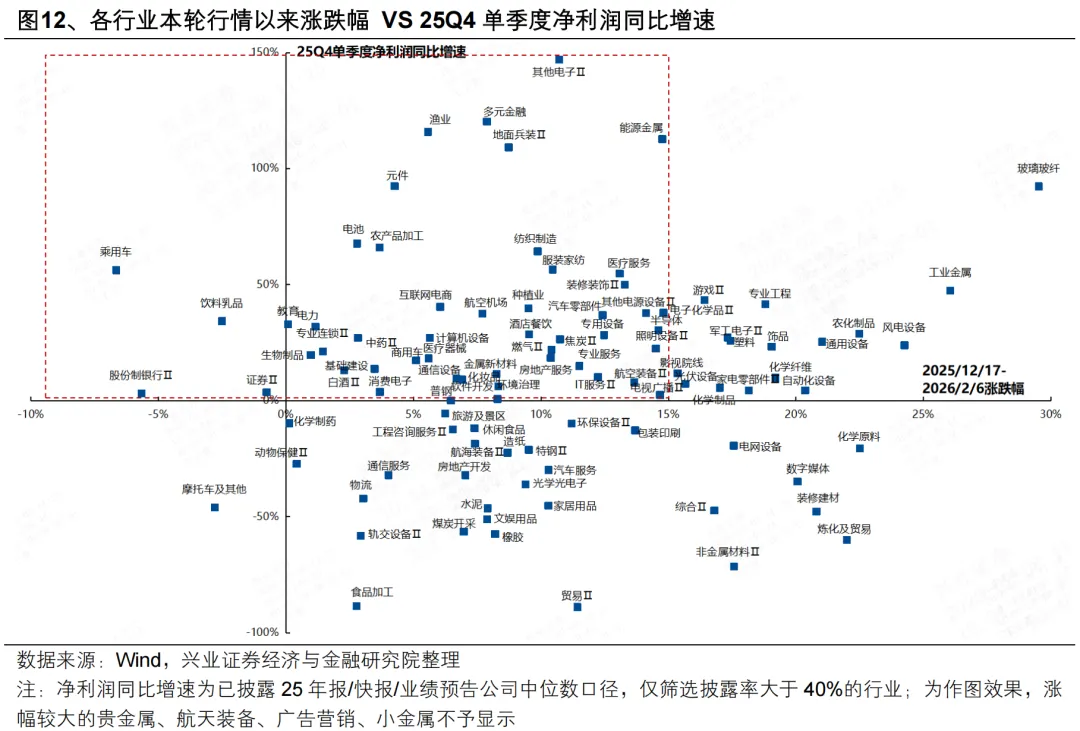

相对胜率看,春节后科技制造、资源品&基建链明显占优。背后,一方面是春节后风险偏好提升驱动TMT、先进制造为代表的成长板块占优;另一方面随着春节后步入“金三银四”春季开工旺季、叠加3月两会后政策集中落地,后续将是涨价线索进一步丰富的关键窗口,对于资源品&基建链形成提振。

其中,结合前期涨跌幅以及景气等维度,重视以下三条线索:

TMT:美股科技率先企稳反弹,重视近期受海外映射影响较大的AI硬件(北美算力链、国内半导体产业链)的修复;

高端制造:新能源(电池储能、电网、光伏)、创新药等;

涨价链:可以率先关注国内逻辑主导方向的修复,包括化工、建材、钢铁等。

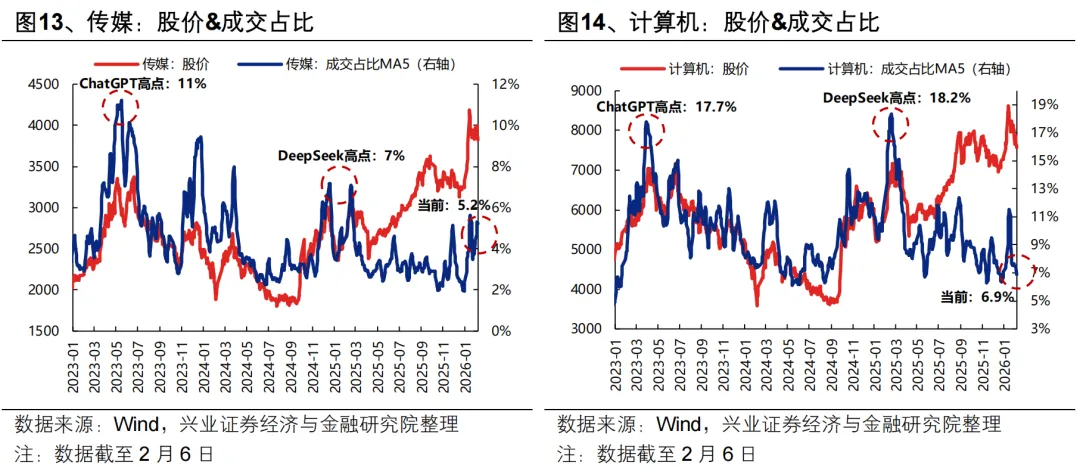

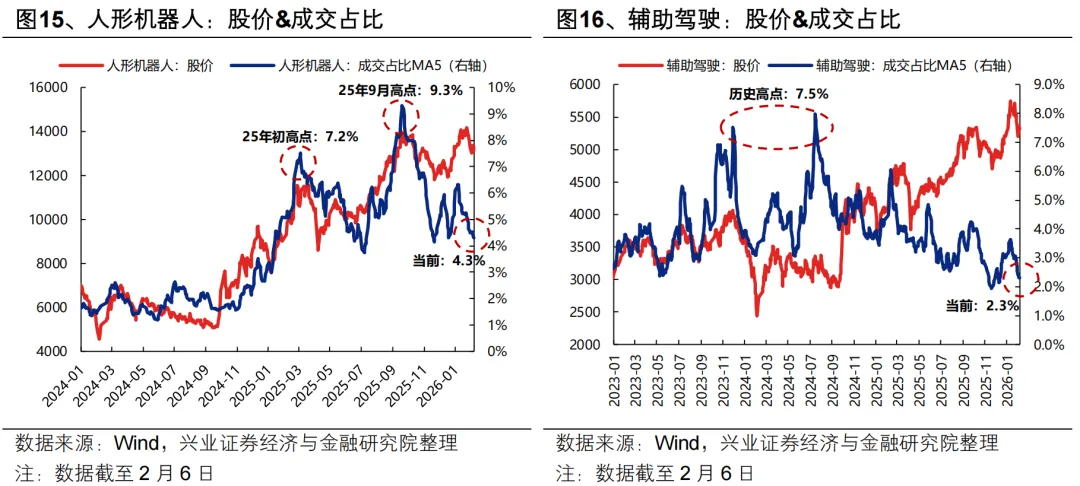

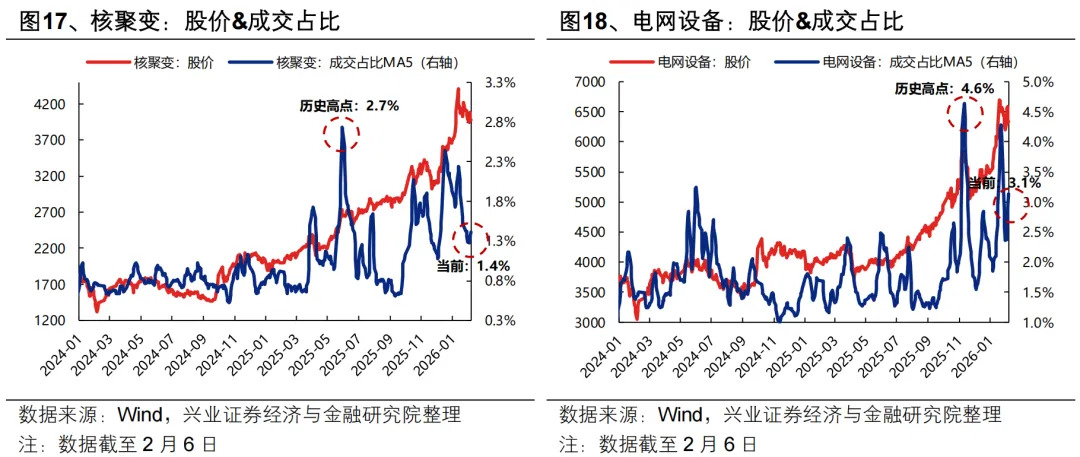

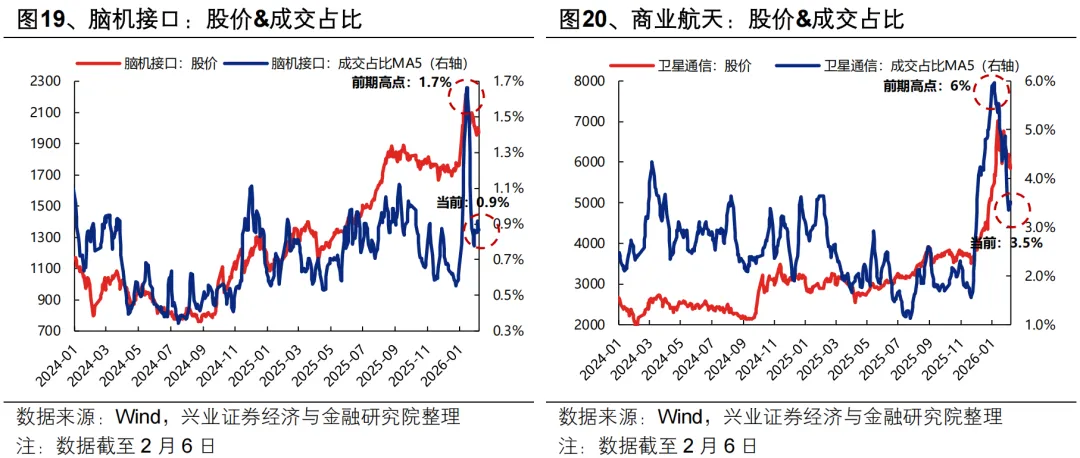

后续即将迎来产业层面密集催化,叠加基本面空窗期、节后风险偏好提升,有利于主题演绎。从成交占比看,近期各主题大多经历了一定程度的降温。其中,AI应用(计算机、传媒、人形机器人)后续催化密集、目前拥挤度处于合理水平,可以重点提升关注度。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。