核心观点

A股市场综述

周五(02月06日)A股市场先抑后扬、小幅震荡整理,早盘股指低开后震荡回落,盘中沪指在4029点附近获得支撑,随后股指企稳回升,盘中电池、电子元件、消费电子以及通用设备等行业表现较好;酿酒、商业百货、航天航空以及旅游酒店等行业表现较弱,沪指全天基本呈现小幅震荡整理的运行特征。创业板市场周五震荡回落,创业板成分指数全天表现弱于主板市场。

后市研判及投资建议

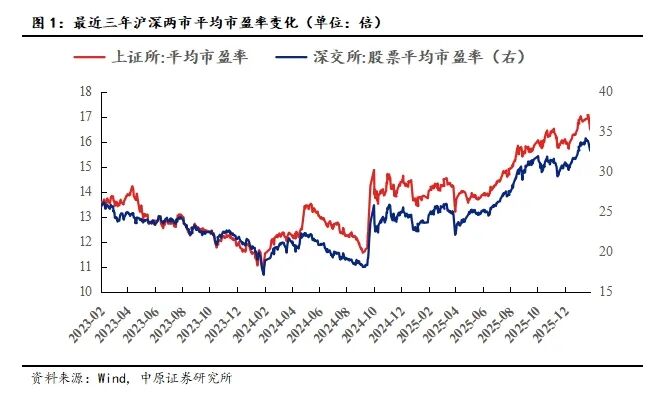

周五A股市场先抑后扬、小幅震荡整理,早盘股指低开后震荡回落,盘中沪指在4029点附近获得支撑,随后股指企稳回升,盘中电池、电子元件、消费电子以及通用设备等行业表现较好;酿酒、商业百货、航天航空以及旅游酒店等行业表现较弱,沪指全天基本呈现小幅震荡整理的运行特征。当前上证综指与创业板指数的平均市盈率分别为16.75倍、51.98倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额21636亿元,处于近三年日均成交量中位数区域上方。1月官方制造业PMI虽略有回落,但装备制造业和高技术制造业PMI仍位于扩张区间,显示产业结构持续优化。稳增长政策的效果有望在一季度逐步显现。一季度通常是全年流动性最宽松的时期,央行维持稳健偏宽松的基调。美联储新任主席提名引发市场对降息节奏的重新定价,美元指数短期反弹,对全球资金流向新兴市场构成一定压力。建议投资者采取更加均衡的配置策略,在继续关注AI、高端制造等科技成长主线的同时,可积极关注部分消费板块未来蕴含的投资机会。预计上证指数维持小幅震荡上行的可能性较大,建议投资者密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注电池、电子元件、消费电子以及通用设备等行业的投资机会。

风险提示:海外超预期衰退,影响国内经济复苏进程;国内政策及经济复苏进度不及预期;宏观经济超预期扰动;政策超预期变化;国际关系变化带来经济环境变化;海外宏观流动性超预期收紧;海外波动加剧。

报告正文

1. A股市场走势综述

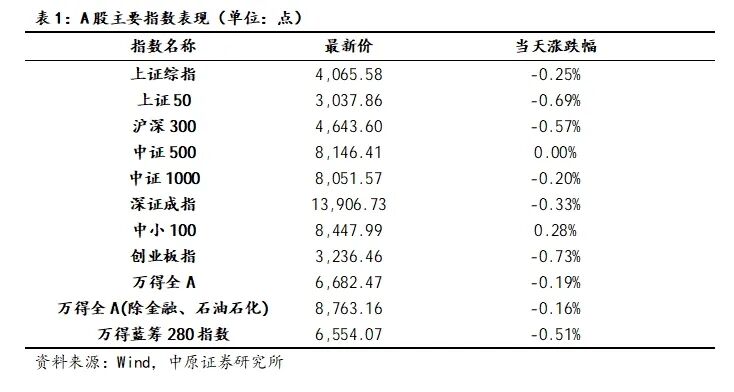

周五(02月06日)A股市场先抑后扬、小幅震荡整理,早盘股指低开后震荡回落,盘中沪指在4029点附近获得支撑,随后股指企稳回升,盘中电池、电子元件、消费电子以及通用设备等行业表现较好;酿酒、商业百货、航天航空以及旅游酒店等行业表现较弱,沪指全天基本呈现小幅震荡整理的运行特征。创业板市场周五震荡回落,创业板成分指数全天表现弱于主板市场。上证综指收市报4065.58点,跌0.25%,深证成指收市报13906.73点,跌0.33%,科创50指数下跌0.71%,创业板指下跌0.73%。深沪两市全日共成交21636亿元,较前一交易日有所减少。

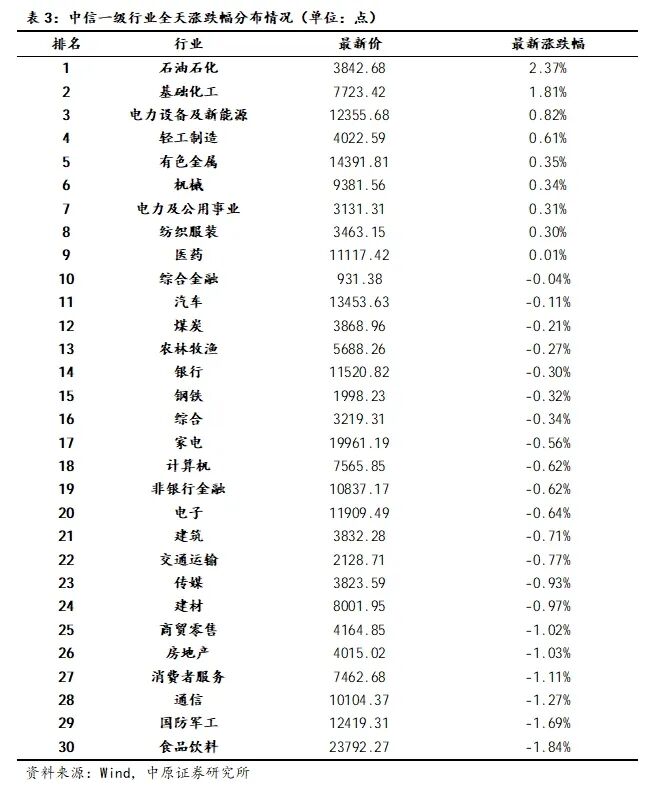

从盘中热点来看,两市超过五成个股上涨,其中采掘、能源金属、珠宝首饰、电池以及化学原料等行业涨幅居前;商业百货、酿酒、旅游酒店、航天航空以及文化传媒等行业跌幅居前。电池、化学制品、电子元件、小金属以及消费电子等行业资金净流入居前;通信设备、互联网服务、文化传媒、软件开发以及有色金属等行业资金净流出居前。

2. 后市研判及投资建议

周五A股市场先抑后扬、小幅震荡整理,早盘股指低开后震荡回落,盘中沪指在4029点附近获得支撑,随后股指企稳回升,盘中电池、电子元件、消费电子以及通用设备等行业表现较好;酿酒、商业百货、航天航空以及旅游酒店等行业表现较弱,沪指全天基本呈现小幅震荡整理的运行特征。当前上证综指与创业板指数的平均市盈率分别为16.75倍、51.98倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额21636亿元,处于近三年日均成交量中位数区域上方。1月官方制造业PMI虽略有回落,但装备制造业和高技术制造业PMI仍位于扩张区间,显示产业结构持续优化。稳增长政策的效果有望在一季度逐步显现。一季度通常是全年流动性最宽松的时期,央行维持稳健偏宽松的基调。美联储新任主席提名引发市场对降息节奏的重新定价,美元指数短期反弹,对全球资金流向新兴市场构成一定压力。建议投资者采取更加均衡的配置策略,在继续关注AI、高端制造等科技成长主线的同时,可积极关注部分消费板块未来蕴含的投资机会。预计上证指数维持小幅震荡上行的可能性较大,建议投资者密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注电池、电子元件、消费电子以及通用设备等行业的投资机会。