投资要点

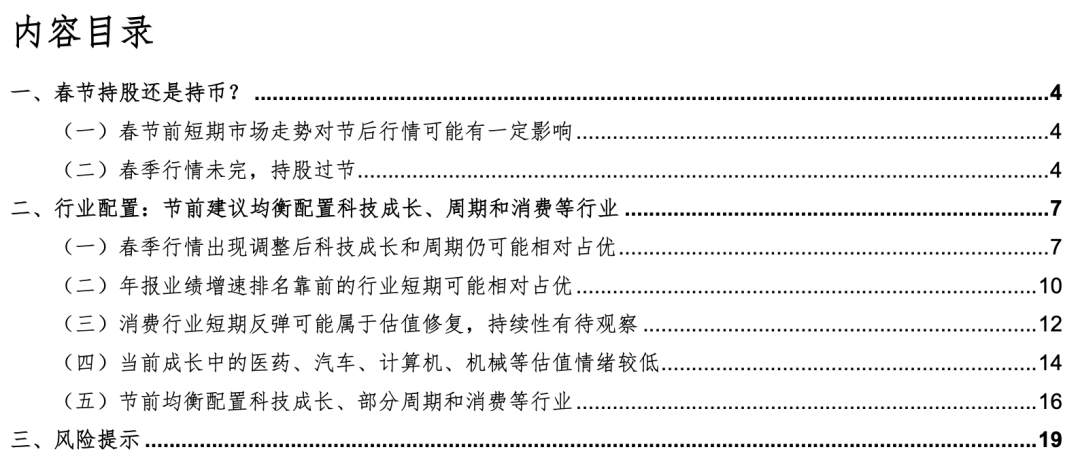

春节前A股短期走势对节后行情可能有一定影响。2010年以来的16年中,有9次春节前5个交易日内上证综指走强(弱)而节后1个交易日上证综指下跌(上涨);有12次节前5个交易日内上证综指涨跌与节后5个交易日内涨跌同向。

春季行情未完,春节期间风险可能有限,可持股过节。(1)今年春节期间经济和盈利预期可能改善。一是春节出行、消费数据可能偏好。二是今年春节地产销售可能有所回暖:首先,低基数效应下今年春节期间地产销售同比增速可能有所回升;其次,各地刺激地产销售的政策预期较强,春节假期期间地产销售可能延续回暖趋势。(2)春节期间流动性可能维持宽松。一是春节期间宏观流动性可能维持宽松:首先,海外方面,2月11日美国1月CPI数据将公布,2月17日美国零售数据将披露,预计美元指数可能继续维持低位震荡,海外对国内流动性宽松的掣肘有限;其次,国内方面,春节前流动性季节性紧张下央行可能加大净投放力度。二是春节前股市资金维持一定的水平,春节后可能加速回流。(3)春节期间风险偏好可能维持中性。一是春节期间外部地缘仍可能存在一定的风险,但对国内影响有限:首先,春节期间中美博弈的风险可能较小;其次,春节期间美伊冲突等地缘风险仍可能存在,但对全球资本市场影响有限。二是春节前后政策进一步积极的预期仍较强。

短期调整后,科技成长和周期仍可能相对占优。(1)复盘历史,调整后主线行业受政策和产业趋势支撑可能重新占优。一是春季行情出现调整后,调整前占优的主线行业可能重新占优,主要受政策支持和产业趋势向上驱动。二是调整期估值或情绪偏低的行业在调整后可能补涨。(2)当前来看,短期调整后,科技成长和周期仍可能相对占优。一是科技成长和部分周期行业短期受政策支持且产业趋势仍持续向上:首先,政策上,短期科技创新和反内卷等政策可能进一步落地实施;其次,产业催化上,短期商业航天、AI等相关催化不断,同时有色金属、化工等相关的商品价格可能继续震荡上行。二是短期医药、计算机、化工、非银金融、消费等行业可能补涨:首先,成长中的医药生物、计算机,周期中的化工、钢铁成交额占比历史分位数相对较低;其次,非银金融、农林牧渔、食品饮料等行业估值分位数较低。

行业配置:节前建议均衡配置科技成长、部分周期和消费等行业。(1)汽车、军工、美容护理、机械、通信等2025年年报业绩可能占优,短期可能有一定表现。(2)消费行业短期反弹可能属于估值修复,持续性有待观察。一是复盘历史,消费者信心、低估值和盈利增长等是驱动消费行业出现中短期上行趋势的核心因素。二是当前来看,消费行业短期反弹的持续性可能有待观察:首先,消费者信心指数短期仍处于偏弱趋势中;其次,消费行业盈利拐点尚未出现;最后,短期消费行业估值修复幅度已较大。(3)当前成长中的医药、汽车、计算机、机械等估值情绪较低。(4)节前建议逢低配置:一是政策和产业趋势向上的电子(半导体、AI硬件)、传媒(AI应用、游戏)、计算机(AI应用)、军工、通信(AI硬件)、机械设备(机器人)、电新、医药(创新药)、有色金属、化工等行业;二是可能补涨和基本面可能边际改善的非银金融、消费(食品、商贸零售、社服)等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、春节持股还是持币?

(一)春节前短期市场走势对节后行情可能有一定影响

春节前A股短期走势对节后行情可能有一定影响。一是2010年以来的16年中,有9次春节前5个交易日内上证综指走强(弱)而节后1个交易日上证综指下跌(上涨)。二是2010年以来的16年中,有12次春节前5个交易日内上证综指涨跌与春节后5个交易日内上证涨跌同向,仅出现4次涨跌幅方向不一致的情况。

(二)春季行情未完,持股过节

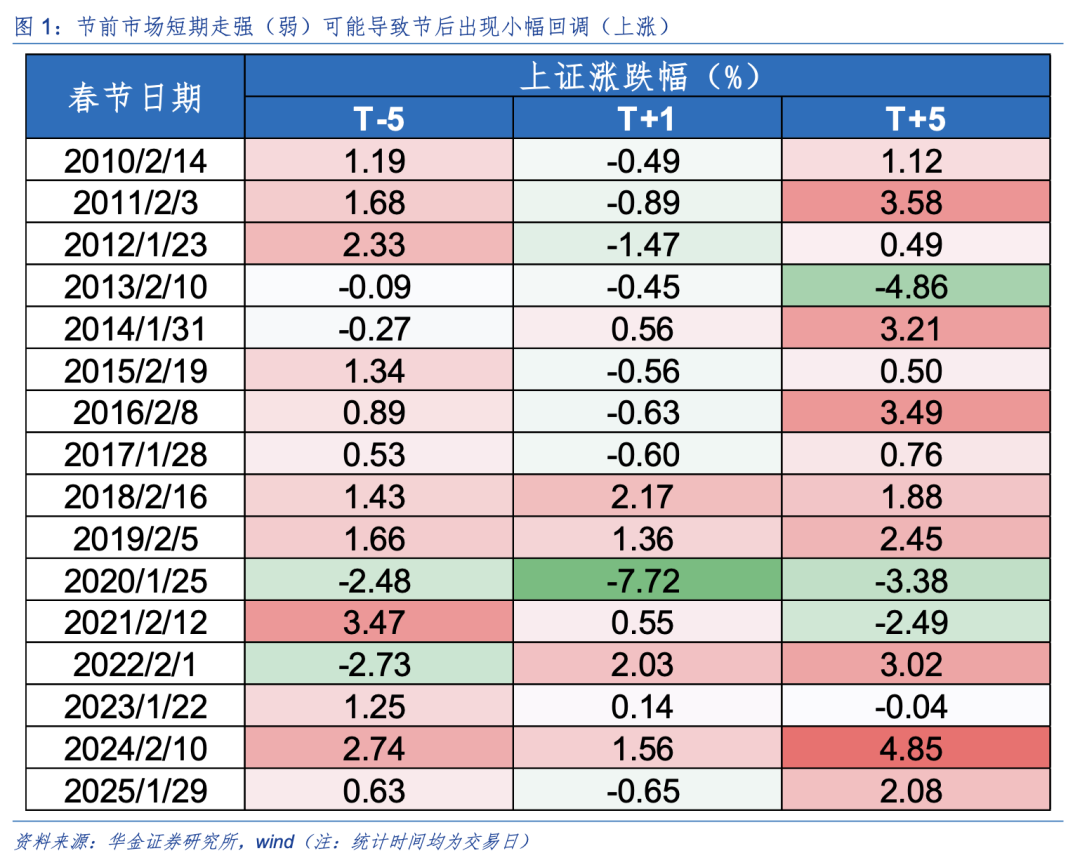

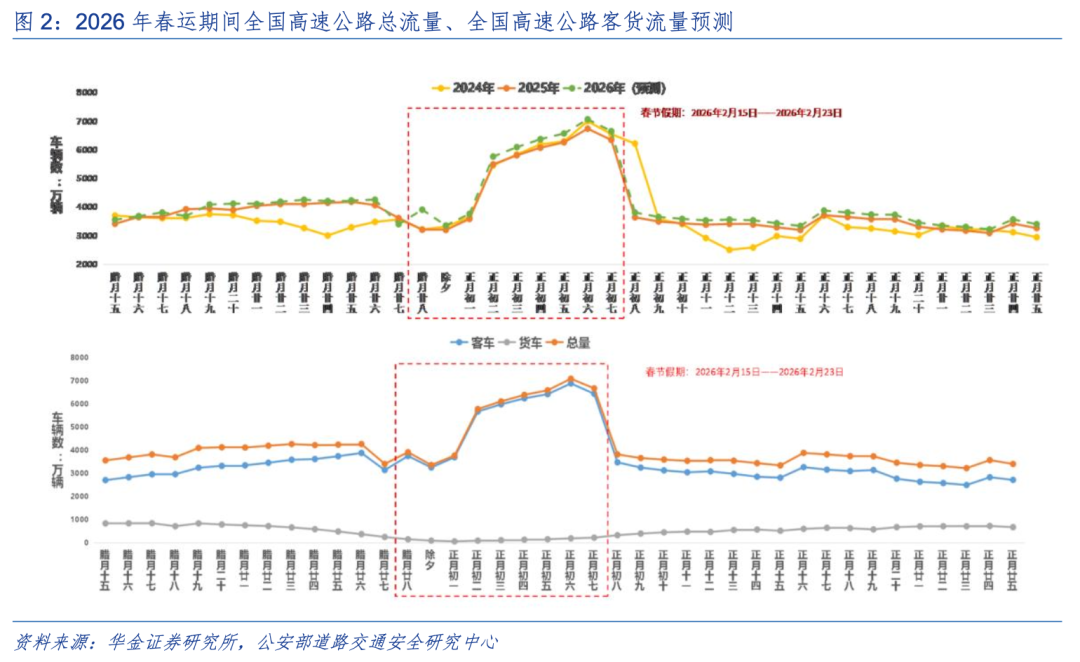

今年春节期间出行、消费数据可能偏好,地产销售可能有所回暖,经济和盈利预期可能改善。(1)春节出行、消费数据可能偏好。一是出行方面:首先,国新办新闻发布会称2026年春运将从2月2日开始,综合研判,今年春运全社会跨区域人员流动量将达95亿人次,总体规模和单日峰值均有望超过历史同期峰值;其次,据公安部道路交通安全研究中心数据,预计春运期间,全国高速公路日均流量较2025年春运同期增长3.0%左右;最后,民航局表示今年春运全国民航旅客运输量有望创历史新高、达到9500万人次,日均238万人次、同比增长约5.3%。二是消费方面:首先,近期商务部等9单位关于印发《2026“乐购新春”春节特别活动方案》,聚焦首发经济、数字消费、绿色消费、智能消费、健康消费、入境消费等领域,促消费政策短期进一步加速落实;其次,互联网平台企业的“红包大战”也可能提振短期消费,腾讯、百度、字节跳动、阿里携超15亿元红包池,将AI功能与春节玩法深度绑定,从AI写春联、生成拜年大片到社交场景AI协作,推动AI应用渗透率的同时有望提振短期消费预期。(2)今年春节地产销售可能有所回暖。一是2025年春节期间地产销售量偏低,尤其一线和三线城市假期期间(初一至初七)商品房成交面积分位数分别为17.6%、5.8%,低基数效应下今年春节期间地产销售同比增速可能有所回升。二是当前二手房销售增速有所回升,1月深圳、北京二手房成交面积同比增速分别为20.8%、15.3%,且各地刺激地产销售的政策预期较强,春节假期期间地产销售可能延续回暖趋势。

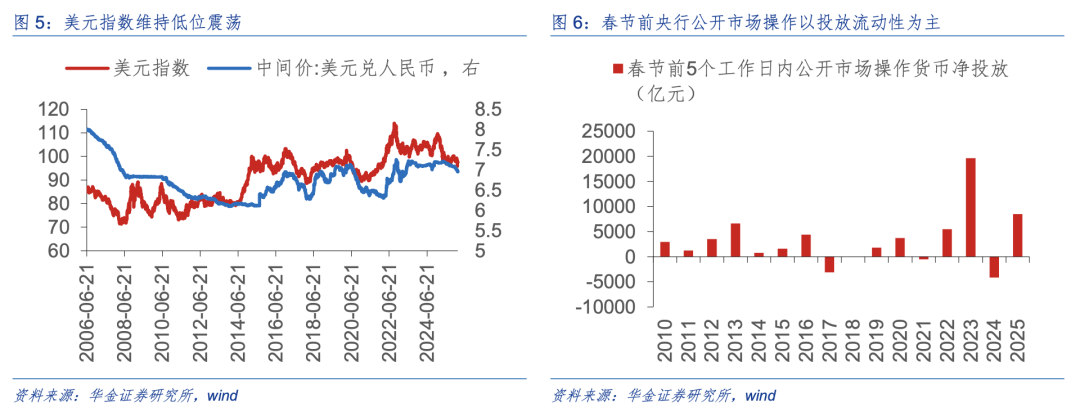

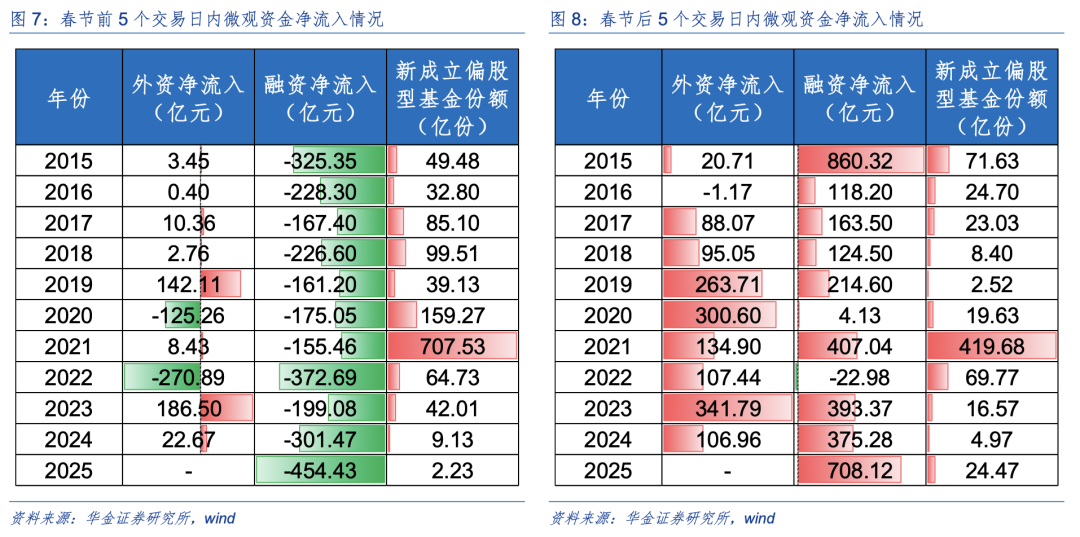

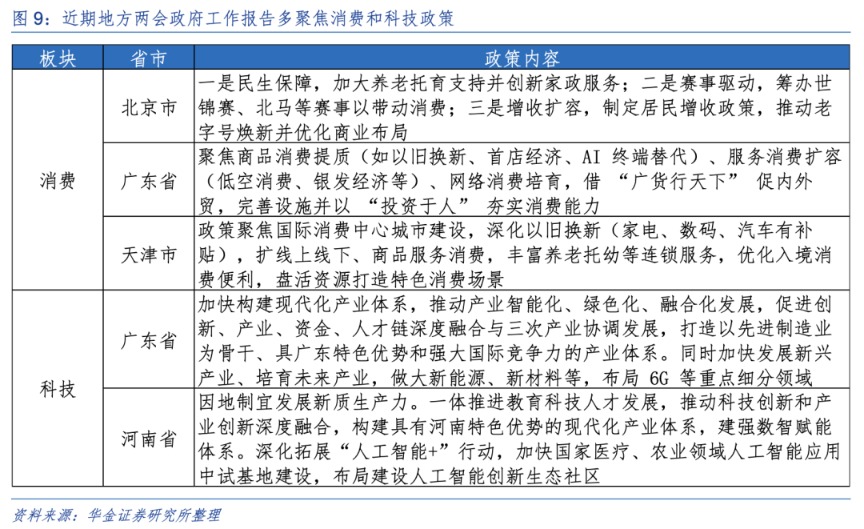

春节期间流动性可能维持宽松。(1)春节期间宏观流动性可能维持宽松。一是海外方面:首先,2月11日美国1月CPI数据将公布,2月17日美国1月的零售数据将披露,届时可能对美联储后续降息节奏形成一定影响,但根据Trading Economics预测来看,1月CPI同比可能维持在2.7%左右的偏低水平,美联储年内降息的预期大概率维持;其次,美元指数可能继续维持低位震荡,海外对国内流动性宽松的掣肘有限。二是国内方面,季节效应来看,春节前5个工作日内央行公开市场操作以投放流动性为主,春节前流动性季节性紧张下央行可能加大净投放力度,降准降息也仍有空间。(2)春节前股市资金维持一定的水平,春节后可能加速回流。一是历史经验上,2015年以来的11年春节中,春节前5个交易日内外资净流入8次,融资均为净流出,但在春节后的5个交易日内,外资净流入9次,融资净流入10次,且基本回补前期流出规模。二是今年来看,春节前融资可能小幅流出,但在内外流动性宽松、科技产业催化不断等驱动因素影响下节前市场情绪仍维持一定水平,股市资金难大幅下降,且节后融资、外资、新发基金等资金均可能回流。

春节期间风险偏好可能维持中性。(1)春节期间外部地缘仍可能存在一定的风险,但对国内影响有限。一是近期中美元首通话,特朗普称美方愿与中方加强合作,推动两国关系取得新发展,后续中美高层对话有望延续,短期中美关系有所回暖,春节期间中美博弈的风险可能较小。二是春节期间海外地缘冲突有一定风险:首先,近期美印达成贸易协议,美国对印度的商品加征的“对等关税”将从25%降至18%,但美欧因格陵兰岛问题的贸易风险仍在,春节期间海外关税政策不确定性仍较强;其次,伊朗媒体报道称,伊朗与美国在未来几天内可能举行高规格谈判,春节期间美伊冲突等地缘风险仍可能存在,但可能仅影响油价,对全球资本市场影响有限。(2)春节前后地方两会可能密集召开,节后全国两会政策预期上升,春节前后政策进一步积极的预期仍较强。一是地方两会密集释放稳增长政策信号,如北京、广东等多地强调实施服务业扩能提质,重点聚焦养老、托育及数字消费,预计春节后扩内需战略实施方案将进一步加速落地。二是发展新质生产力仍是政策主线,各地政府工作报告中强化了对人工智能、集成电路、未来产业的政策扶持,预计两会将围绕推动现代化产业体系建设做出进一步部署,科技领域政策落地预期仍较强。

二、行业配置:节前建议均衡配置科技成长、周期和消费等行业

(一)春季行情出现调整后科技成长和周期仍可能相对占优

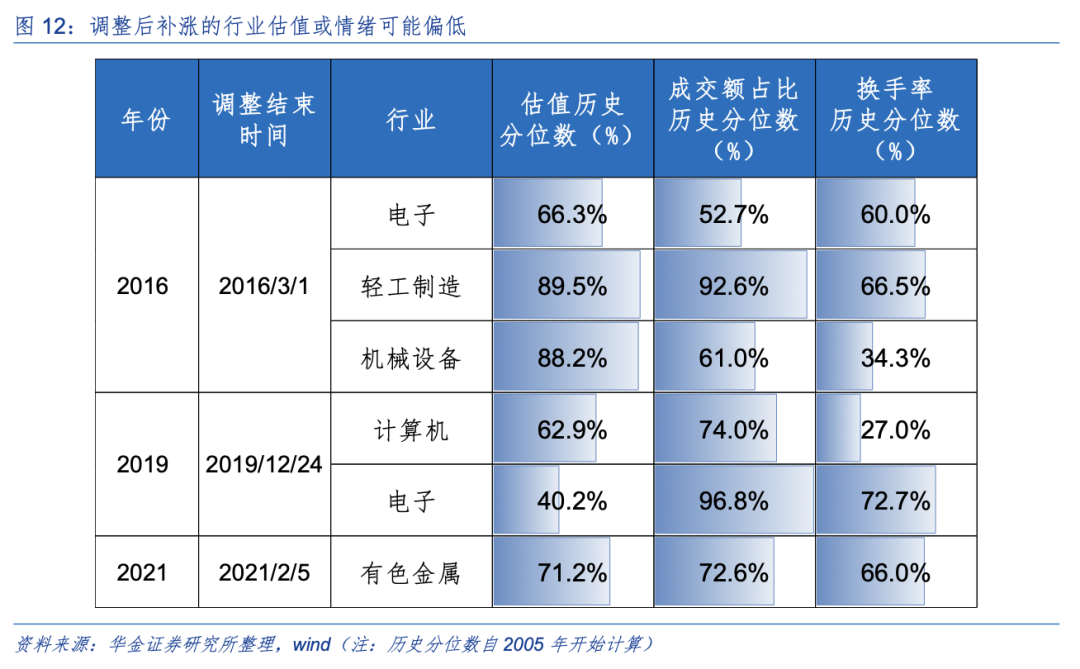

短期调整后,科技成长和周期仍可能相对占优。(1)复盘历史,调整后主线行业受政策和产业趋势支撑可能重新占优。一是春季行情出现调整后,调整前占优的主线行业可能重新占优,主要受政策支持和产业趋势向上驱动。首先,春季行情出现调整后,调整前占优的主线行业可能重新占优。如2016年春季行情调整前涨幅排名前5的电子、轻工制造在调整后涨幅排名前5;2019年春季行情涨幅排名前5的电子、计算机、传媒在调整后涨幅排名前5;2021年春季行情涨幅排名前5的石油石化、美容护理、基础化工在调整后涨幅排名前5;2023年春季行情涨幅排名前5的有色金属、通信在调整后涨幅排名前5。其次,调整前占优的主线行业可能重新占优主要受政策支持和产业趋势向上驱动。如2016年春季行情电子受益于国产手机崛起而相对占优,2019年春季行情计算机、通信受益于5G商用临近而相对占优;2023年春季行情通信受益于《数字中国建设整体布局规划》政策出台而相对占优。二是调整期估值或情绪偏低的行业在调整后可能补涨。如2016年春季行情中,电子在调整结束时估值历史分位数、成交额占比历史分位数分别位于66.3%、52.7%的偏低位置,其在调整期涨幅排名后5而在调整后涨幅排名前5;2019年春季行情中,电子在调整结束时估值历史分位数位于40.2%的低位,其在调整期涨幅排名后5而在调整后涨幅排名前5。(2)当前来看,短期调整后,科技成长和周期仍可能相对占优。一是科技成长和部分周期行业短期受政策支持且产业趋势仍持续向上:首先,政策上,短期科技创新和反内卷等政策可能进一步落地实施,如近期工信部强调2026年要推动6G、量子科技、生物制造、氢能、脑机接口、具身智能等领域攻关突破;其次,产业催化上,短期商业航天、AI等相关催化不断,商业航天方面如中国海上液体回收试验平台完工在即、天龙三号重型民营火箭首飞等,AI方面如苹果将发布基于Gemini架构Siri语音助手、三星电子计划启动HBM4芯片生产等,同时有色金属、化工等相关的商品价格可能继续震荡上行。二是短期医药、计算机、化工、非银金融、消费等行业可能补涨:首先,成长中的医药生物、计算机,周期中的基础化工、钢铁成交额占比历史分位数相对较低,分别为5.6%、28.1%、41.7%、42.0%;其次,非银金融、农林牧渔、食品饮料、社服等行业估值分位数较低,分别为12.1%、30.4%、31.1%、42.3%。

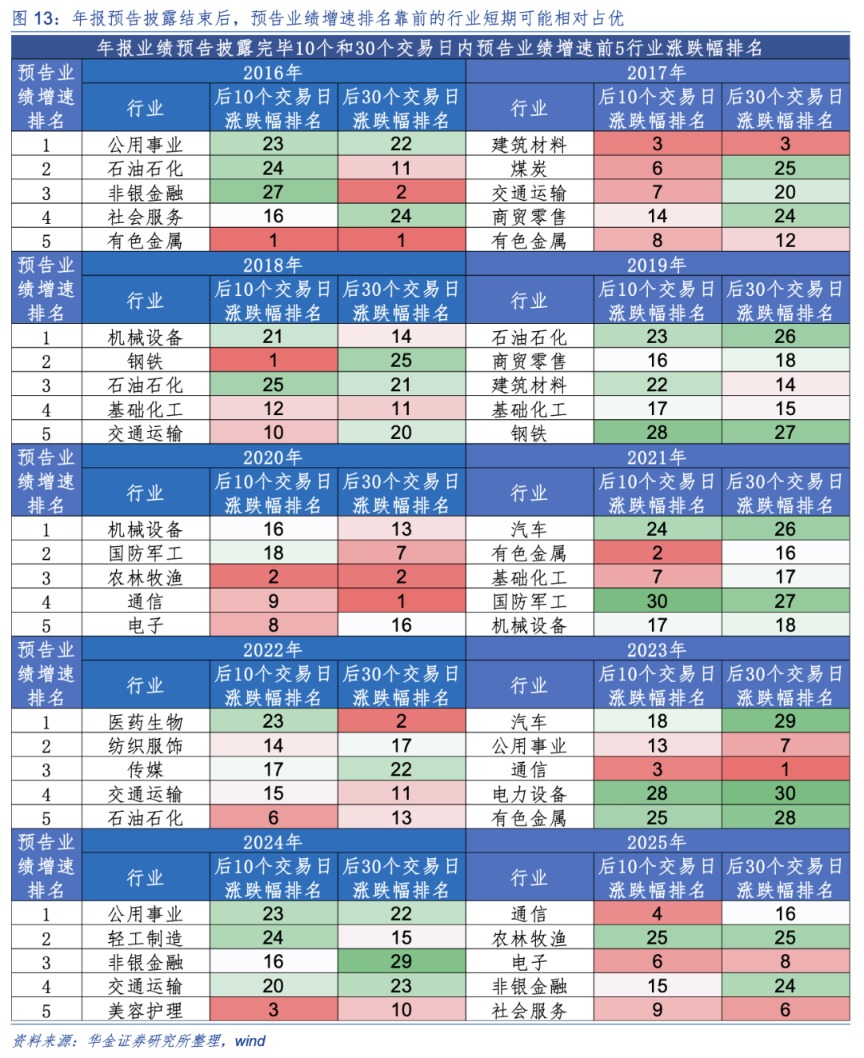

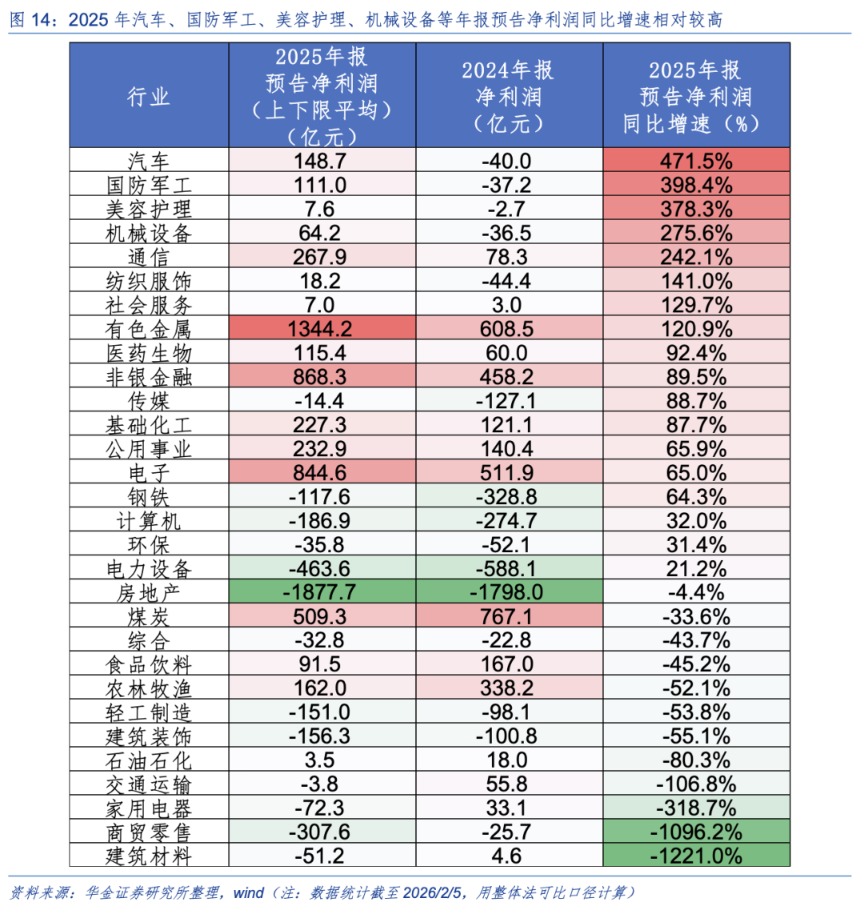

(二)年报业绩增速排名靠前的行业短期可能相对占优

汽车、军工、美容护理、机械、通信等2025年年报业绩可能占优,短期可能有一定表现。(1)复盘历史,年报预告披露结束后,预告业绩增速排名靠前的行业短期可能相对占优:一是近10年年报预告披露结束后10个交易日内,有8年出现了年报预告业绩增速排名前5的行业涨幅排名前5;二是近10年年报预告披露结束后30个交易日内,有5年出现了年报预告业绩增速排名前5的行业涨幅排名前5。(2)当前来看,2025年年报预告业绩增速排名靠前的是汽车、国防军工、美容护理、机械设备、通信,同比增速分别达471.5%、398.4%、378.3%、275.6%、242.1%,短期可能有一定表现。

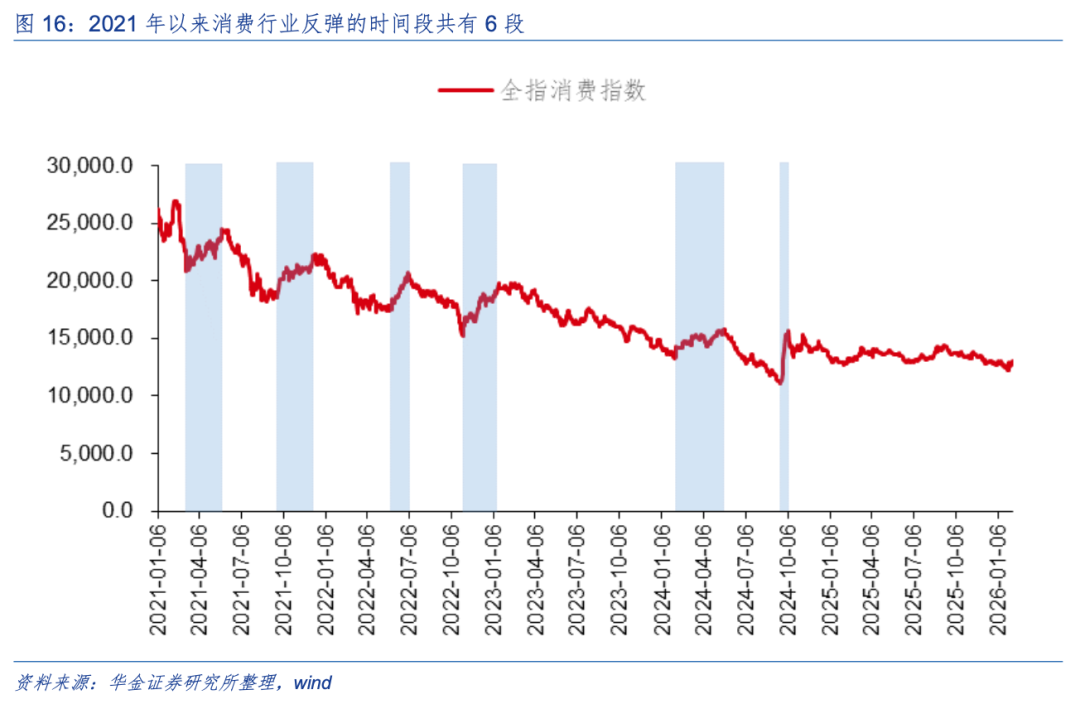

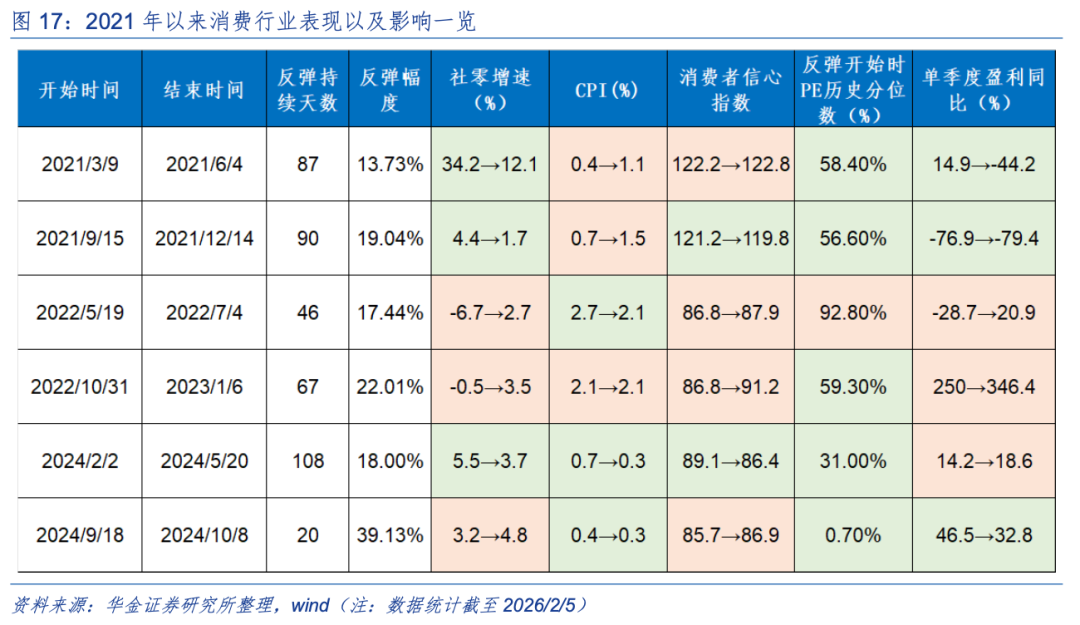

(三)消费行业短期反弹可能属于估值修复,持续性有待观察

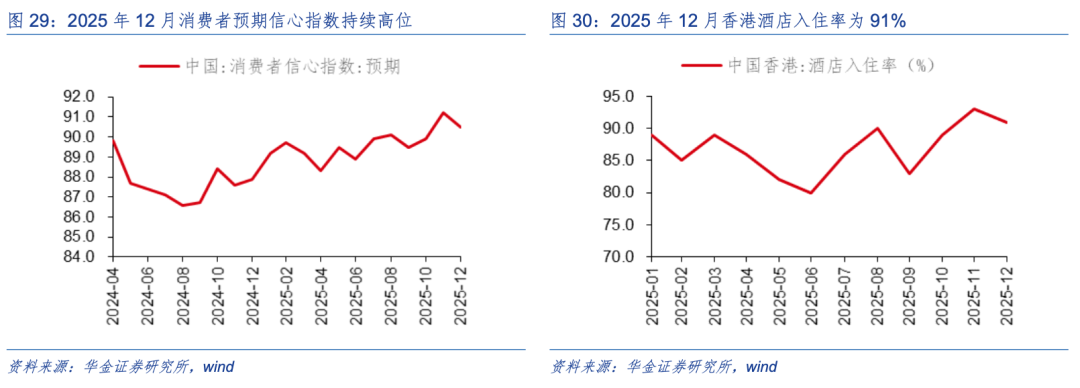

消费行业短期反弹可能属于估值修复,持续性有待观察。(1)复盘历史,首先消费行业长期下跌趋势仅出现在2021年之后;其次,2021年以来,消费行业共出现6次反弹,平均反弹天数为70天,平均反弹幅度为21.56%。(2)消费者信心、低估值和盈利增长等是驱动消费行业出现中短期上行趋势的核心因素。一是消费者信心上升是驱动消费行业出现中短期上行趋势的核心因素,如2021/3/9-2021/6/4、2022/5/19-2022/7/4、2022/10/31-2023/1/6、2024/9/18-2024/10/8;二是低估值是驱动消费行业出现中短期上行趋势的核心因素,如2021/3/9-2021/6/4、2021/9/15-2021/12/14、2022/10/31-2023/1/6、2024/2/2-2024/5/20、2024/9/18-2024/10/8;三是盈利增长是驱动消费行业出现中短期上行趋势的核心因素,如2022/5/19-2022/7/4、2022/10/31-2023/1/6、2024/2/2-2024/5/20。(3)当前来看,消费行业短期反弹的持续性可能有待观察:首先,消费者信心指数从2025年11月的90.3下降至2025年12月的89.5,短期仍处于偏弱趋势中;其次,消费行业单季度盈利从2025Q2的2.8%下降至2025Q3的-23.9%,盈利拐点尚未出现;最后,短期消费行业PE历史分位数已从2026/1/28的0.4%修复至2026/2/5的18.2%,短期修复幅度已较大。

(四)当前成长中的医药、汽车、计算机、机械等估值情绪较低

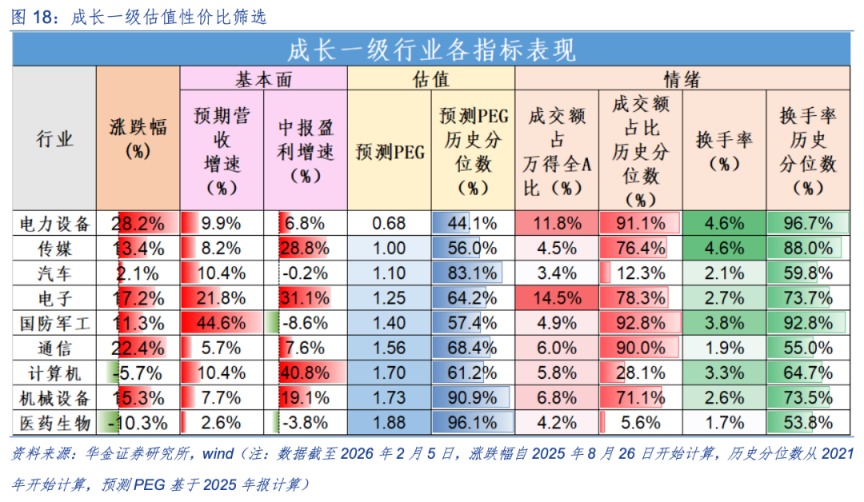

当前成长一级行业中的电力设备、传媒、汽车等PEG较低。成长一级主要从预测PEG的角度筛选,电力设备、传媒、汽车预测PEG较低,分别为0.68、1.00、1.10。当前医药、汽车、计算机、机械成交额占比历史分位数较低,分别为5.6%、12.3%、28.1%、71.1%。

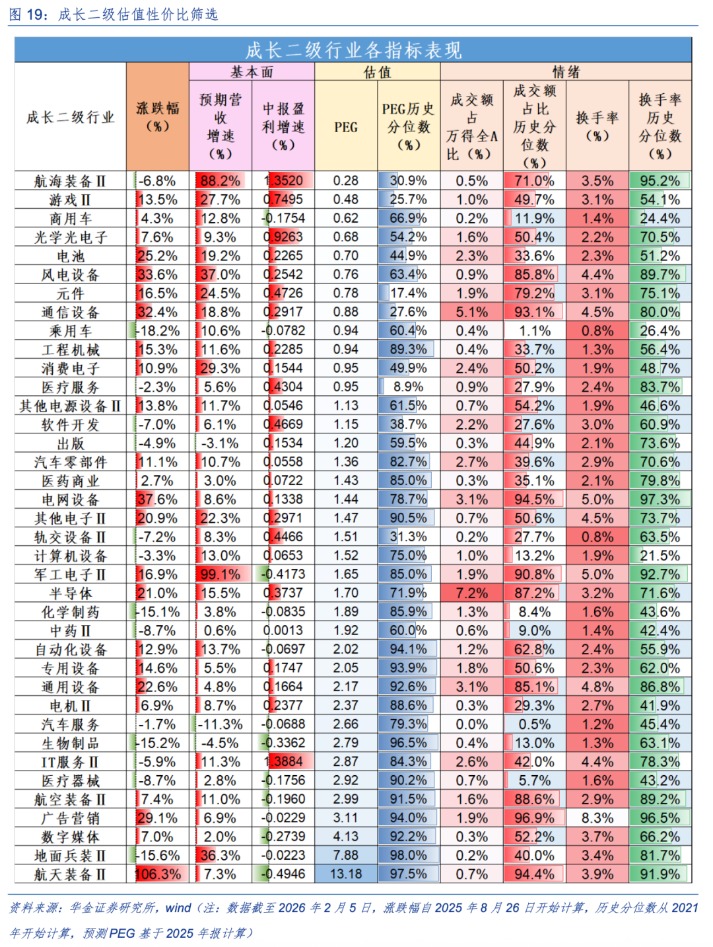

当前成长二级行业中的汽车服务、乘用车、医疗器械、化学制药等情绪较低。成长二级主要从预测PEG的角度筛选,航海装备、游戏、商用车、光学光电子预测PEG较低,分别为0.28、0.48、0.62、0.68。当前汽车服务、乘用车、医疗器械、化学制药成交额占比历史分位数较低,分别为0.5%、1.1%、5.7%、8.4%。

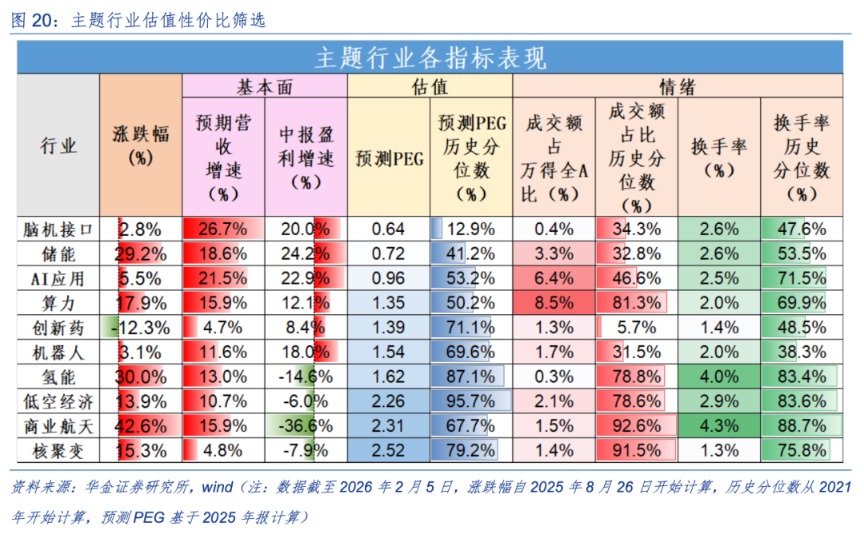

当前主题行业中的创新药、机器人、储能等情绪较低。主题行业主要从预测PEG的角度筛选,脑机接口、储能、AI应用预测PEG较低,分别为0.64、0.72、0.96。当前创新药、机器人、储能的成交额占比历史分位数较低,分别为5.7%、31.5%、32.8%。

(五)节前均衡配置科技成长、部分周期和消费等行业

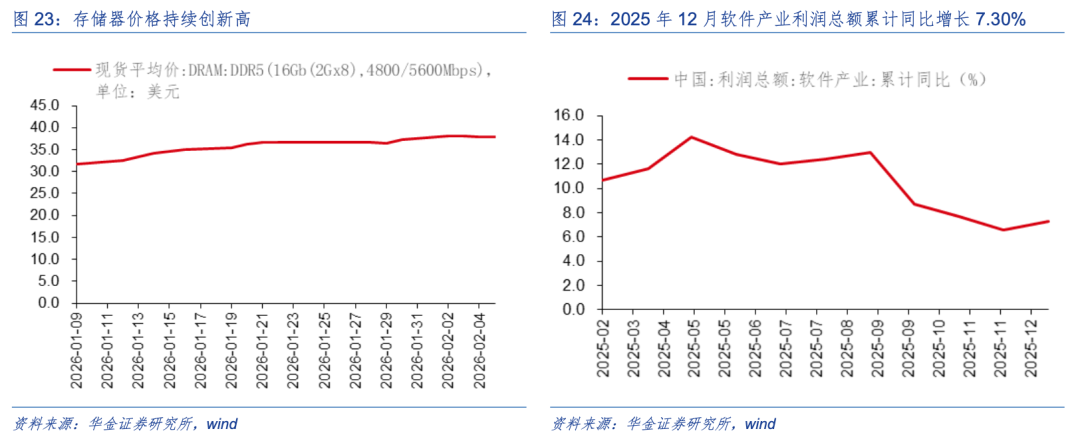

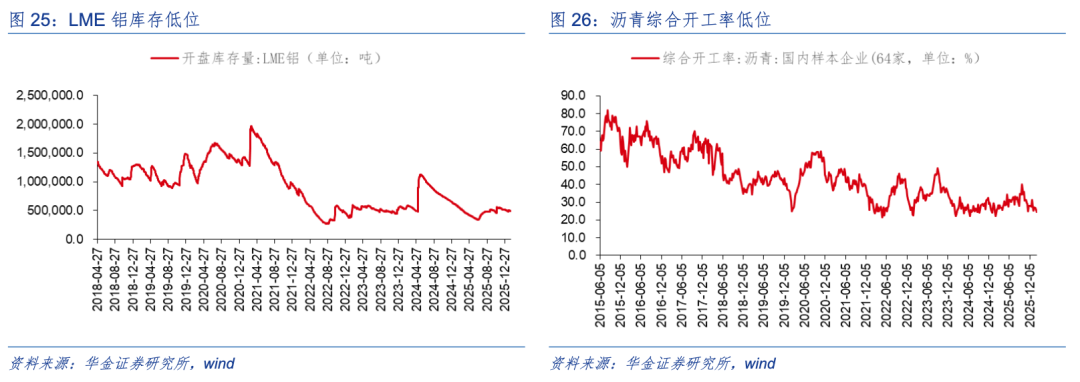

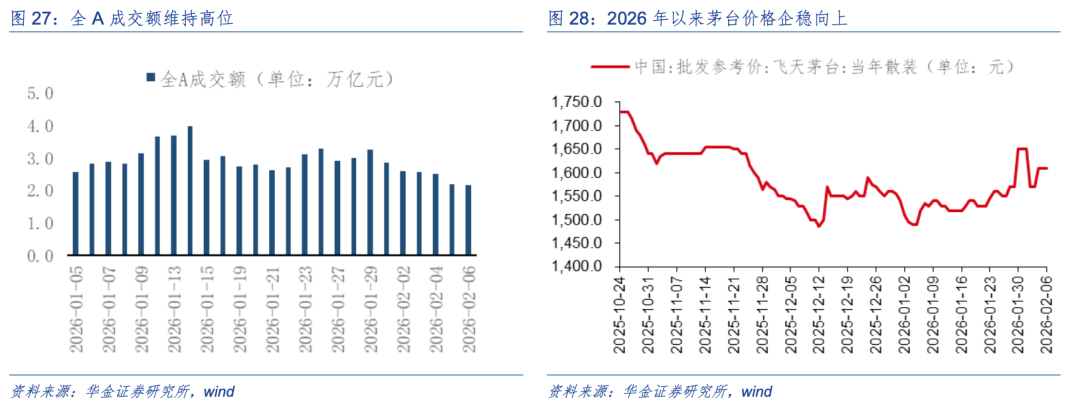

节前建议逢低配置政策和产业趋势向上的电子(半导体、AI硬件)、传媒(AI应用、游戏)、计算机(AI应用)、军工(商业航天)、通信(AI硬件)、机械设备(机器人)、电新(核聚变、储能、太空光伏)、医药(脑机接口、创新药)、有色金属、化工等行业。(1)电子:一是现货平均价:DRAM:DDR5(16Gb(2Gx8),4800/5600Mbps)上涨,截至2026年2月5日,周环比上涨3.83%,持续创历史新高;二是2026韩国半导体展将于2026年2月11-13日在首尔召开,本次展会是韩国最具影响力的半导体展览会,也是全球半导体设备、材料、封测与应用企业拓展韩国市场的重要窗口。(2)传媒:一是2025年第四季度移动游戏市场实际销售收入为673.78亿元,同比增长3.59%;二是印度AI影响力峰会将于2026年2月19-20日在新德里举办,该峰会聚焦于人工智能生态系统的关键支柱,包括计算能力、基础模型、数据集、应用开发、未来技能、初创融资以及安全可信的人工智能。(3)计算机:一是2025年12月软件产业利润累计总额为18848亿元,累计同比增长7.3%;二是中国通用人工智能大会将于2026年3月11-13日在杭州举办,展会以“大会+展览+活动”三位一体模式,打造覆盖AI全产业链的价值对接高地,预计吸引500+参展品牌、30,000+专业观众及20+个跨国采购团。(4)军工:一是新加坡航天峰会(Space Summit 2026)将于2026年2月2-3日在新加坡举办,会议将探讨,随着航天活动日益频繁,各类组织要如何应对成本压力、保障基础设施、满足监管要求,并落实可持续发展的考量;二是NASA 小卫星LEARN 论坛将于2026年4月29日举办,会议采取邀请制,线上举办。(5)通信:一是英伟达将于2026年2月25日太平洋时间下午2点(东部时间下午5点)举办电话会议,讨论截至2026年1月25日结束的2026财年第四季度及财年的财务业绩,本次财报的核心看点是其Blackwell芯片量产进度和AI软件业务增长情况;二是亚洲光电博览会(APE2026)将于2月4-6日在新加坡举办,将围绕行业热点方向,深度聚焦量子科技、先进半导体制造、机器视觉等光电领域的新技术及新趋势。(6)机械设备:一是第十二届国际会议机电一体化与机器人工程(ICMRE)将于2026年3月2-4日在德国奥尔登堡大学举行,该会议主要关注领域涵盖自主系统、人工应用的机器人应用智能、控制系统、传感器与执行器、人机交互,以及智能自动化;二是第三届中国具身智能机器人产业大会暨展览会将于2026年3月11-13日在杭州举办,大会将搭配“两会两展+行业发展论坛+新产品新技术发布会”的模式,构建“会、展、技术、趋势”四位一体的核心平台体系,重点邀请具身智能头部企业参与展示人形机器人、陪伴机器人、工业机器人等相关应用。(7)电新:一是Intersolar&Energy Storage North America(北美太阳能与储能展)将于2026年2月18-20日,在美国加州圣地亚哥会议中心举办,聚焦储能系统集成、电池技术创新、电网互联解决方案;二是亚洲国际电池及储能技术展览会暨国际储能技术与应用峰会将于2026年3月10-12日在深圳举办,届时天能控股董事长张天任、宁德时代副总裁孟祥峰等重量嘉宾将出席。(8)医药:一是第16届世界ADC将于2026年2月23-26日在伦敦举办,这是欧洲历史最悠久且权威的ADC论坛,通过110位全球演讲者、5个内容流、4天的洞察和14小时的高价值网络交流,推动ADC在早期肿瘤学领域的突破;二是根据PDUFA的目标日期,预计2026年2月,FDA将对4款创新药做出是否批准的决定,包括针对MPSII的基因疗法、针对BPI和精神分裂症的新化学实体、针对LHON的idebenone以及针对软骨发育不全的CNP前体药物。(9)有色金属:一是截至2026年2月6日,LME铝库存量490975吨,周环比下降4750吨;二是上海期货交易所自2026年2月9日起提保扩板,铜、铝、铅、锌、氧化铝期货已上市合约的涨跌停板幅度调整为10%,套保持仓交易保证金比例调整为11%,一般持仓交易保证金比例调整为12%;铸造铝合金、线材、不锈钢期货已上市合约的涨跌停板幅度调整为8%,套保持仓交易保证金比例调整为9%,一般持仓交易保证金比例调整为10%;镍、锡期货已上市合约的涨跌停板幅度调整为12%,套保持仓交易保证金比例调整为13%,一般持仓交易保证金比例调整为14%。(10)化工:一是截至2026年2月4日,沥青综合开工率为24.5%,较上周的25.5%,环比下降1%,开工率持续下降,沥青行业供给侧改革持续;二是2025年度中国石油和化学工业经济运行情况发布会于2026年2月6日在北京召开,会议重点研究“十五五”开局之年石化行业稳中求进的工作与思路。

节前建议逢低配置可能补涨和基本面可能边际改善的非银金融、消费(食品、商贸零售、社服)等行业。(1)非银金融:一是近期全A成交额维持高位,截至2026年2月6日,2026年以来全A日均成交额超过2.91万亿元,市场情绪较热下券商交易佣金可能提升,行业景气可能改善;二是《公开募集证券投资基金业绩比较基准指引》将于2026年3月1日起正式施行,目标是规范公募基金业绩比较基准的选取和使用,切实发挥业绩比较基准表征产品投资风格、约束投资和衡量业绩等,督促基金管理人完善内部控制和管理机制,保护投资者合法权益。(2)消费:一是商贸零售方面,带有情感温度和趣味属性的产品较传统吉祥寓意的商品更受青睐,90后、00后成为年货采购主力军,传统“囤货型”消费已悄然向“体验型”“悦己型”消费转变,泡泡玛特“马力全开”系列在天猫旗舰店一经上线便迅速售罄,问童子推出的“一马当先”玩偶,自天猫年货节开卖以来,销量已突破3万件;二是食品方面,白酒春节动销持续分化,2026年2月5日,郎酒全国经销商视频会议召开,2025年郎酒商家数量增加800+,红花郎宴席同比增长73%,兼香宴席同比增长48%,总开瓶数同比增长18%;三是社服方面,2025年12月香港酒店入住率为91%,伴随寒假、春节旺季的临近,旅游出行市场有望保持稳中向好的趋势。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。