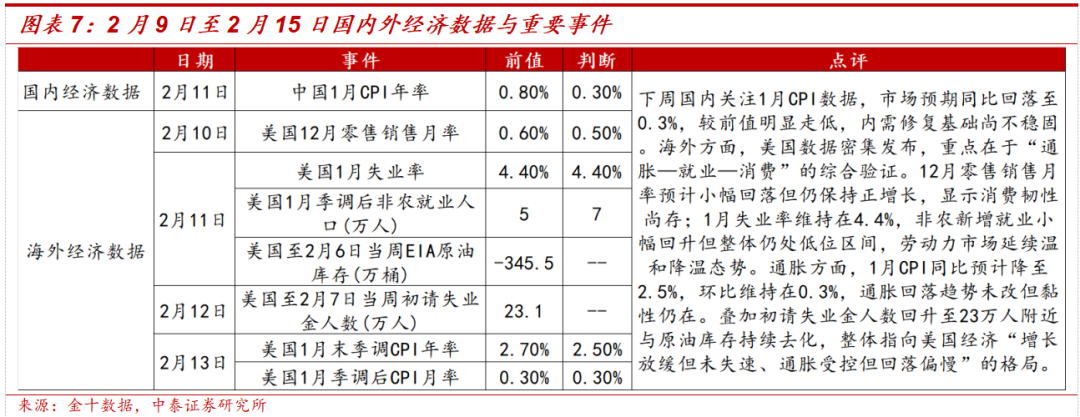

报告摘要

一、如何看待当前高股息板块的配置价值?

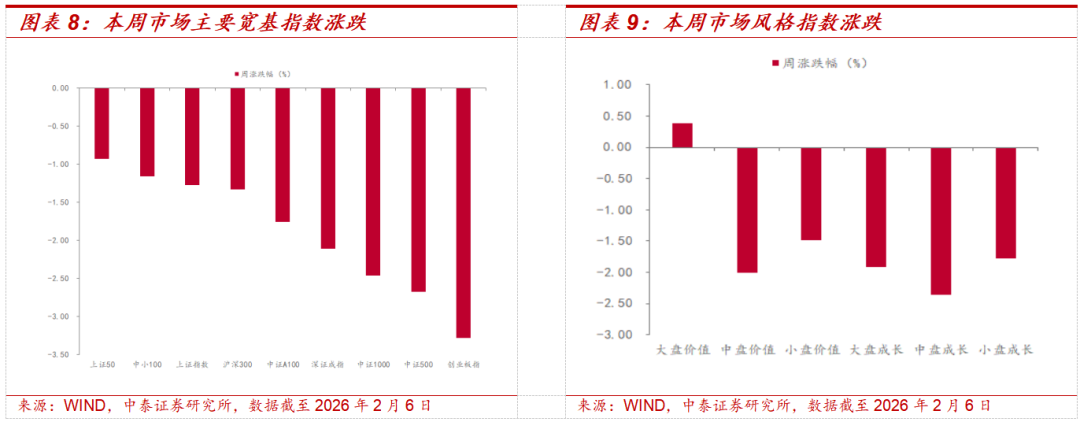

本周A股市场整体呈现震荡回落、量能收缩但赚钱效应边际修复的格局。从指数表现看,主要宽基指数周度多数收跌。其中,上证指数本周累计下跌1.27%,深证成指下跌2.11%,创业板指跌幅进一步扩大至3.28%,中小盘及成长风格整体表现偏弱。从成交情况看,市场交易活跃度持续回落。本周万得全A日均成交额约2.41万亿元,较上周明显下降,周度成交额合计同比回落约21.43%,显示节前资金风险偏好有所收敛,增量资金入场意愿下降,市场以存量博弈为主。从赚钱效应看,市场内部结构有所改善但仍处中性水平。本周日均上涨家数占比约48.37%,较上周出现明显回升,表明在指数震荡下行的背景下,个股层面的修复力量有所增强,但整体仍未形成普涨格局,结构性机会特征依然突出。

高股息板块当前收益率较长债更具吸引力,估值仍处历史偏低区间,走势呈现“横向抗跌、纵向修复”。从行业层面看,当前A股市场中股息率最高的板块为煤炭、银行、家用电器、食品饮料、石油石化与交通运输,均高于中债30年国债到期收益率,在低利率环境下对配置型资金仍具备相对优势。从近期市场表现看,高股息相关板块体现出较强的防御属性。一方面,在2月初市场波动明显放大的背景下,科技与高弹性周期板块回撤幅度较大;相比之下,高股息及稳健类板块整体回撤幅度相对有限。另一方面,从纵向估值修复的角度看,高股息板块虽在年初以来出现边际回暖,但整体仍运行于历史低估值区间。高股息板块当前具备配置价值,核心原因在于国际流动性边际改善、人民币汇率走强以及国内政策预期形成合力支撑。首先,国际流动性环境正持续改善,对高股息板块更为友好。其次,人民币汇率边际走强,有利于资金结构改善。随着美元走弱预期强化,人民币汇率波动压力阶段性缓解,外资对A股的配置逻辑正在从“交易性参与”逐步向“中长期配置”过渡。第三,国内政策环境为高股息板块提供中期支撑。

展望后市:短期结构仍由科技主导,中期高股息板块或成为主线之一。短期来看,市场仍将维持结构性活跃、指数震荡的运行格局。在事件催化与风险偏好支撑下,科技方向仍具备阶段性活跃的基础,尤其在春节前资金偏交易化、持仓周期偏短的环境中,AI应用、机器人、半导体设备等细分领域仍存在反复表现的空间。同时,随着部分高弹性周期板块资金阶段性流出,市场内部资金再平衡加快,高股息板块在相对收益层面有望获得边际改善的窗口。中期来看,高股息板块的配置逻辑将更加清晰。春节后,随着两会临近,稳增长、促消费、资本市场制度建设等政策预期逐步兑现,市场风格有望从“高弹性交易”向“确定性配置”过渡。在这一过程中,估值处于低位、盈利稳定、分红确定性高的板块,或迎来一轮持续性更强的修复行情,而非短期脉冲式反弹。

二、投资建议

短期把握拥挤度较低的科技交易机会,中期逐步向高股息、低估值配置过渡。操作层面,建议采取分阶段应对策略。春节前,市场仍以交易型资金主导,策略上可继续参与具备趋势基础的科技板块,重点选择拥挤度相对较低、资金净流入强度较好、前期未经历明显主升浪,且已完成一轮调整的科技细分方向作为阶段性配置对象,重点关注AI应用、机器人及半导体设备等方向。中期至两会后,建议逐步提升高股息、低估值板块在组合中的配置比例,重点围绕银行、食品饮料、交通运输等具备稳定现金流与分红能力的板块进行布局,以对冲组合波动、提升整体收益的确定性。同时,对与消费高度相关但盈利弹性有限、政策受益路径不清晰的品种保持相对谨慎,避免在市场风格切换阶段承受不必要的回撤风险。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

一

如何看待当前高股息板块的配置价值?

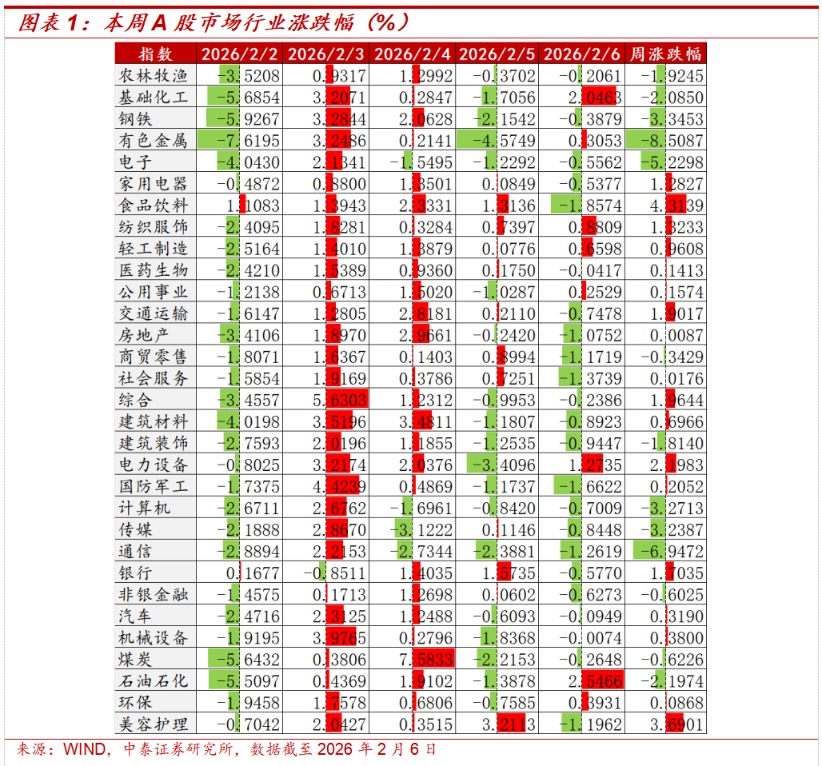

本周A股市场整体呈现震荡回落、量能收缩但赚钱效应边际修复的格局。受周初大幅回调影响,指数层面整体承压,随后进入反复震荡阶段。从指数表现看,主要宽基指数周度多数收跌。其中,上证指数本周累计下跌1.27%,深证成指下跌2.11%,创业板指跌幅进一步扩大至3.28%,中小盘及成长风格整体表现偏弱。相较之下,风格层面呈现出一定的防御特征,大盘价值相对占优,上证50仅下跌0.93%,万得全A下跌1.49%,跌幅明显小于创业板与小盘成长指数,反映资金在震荡环境下更偏向低波动方向配置。从成交情况看,市场交易活跃度持续回落。本周万得全A日均成交额约2.41万亿元,较上周明显下降,周度成交额合计同比回落约21.43%,显示节前资金风险偏好有所收敛,增量资金入场意愿下降,市场以存量博弈为主。从赚钱效应看,市场内部结构有所改善但仍处中性水平。本周日均上涨家数占比约48.37%,较上周出现明显回升,表明在指数震荡下行的背景下,个股层面的修复力量有所增强,但整体仍未形成普涨格局,结构性机会特征依然突出。

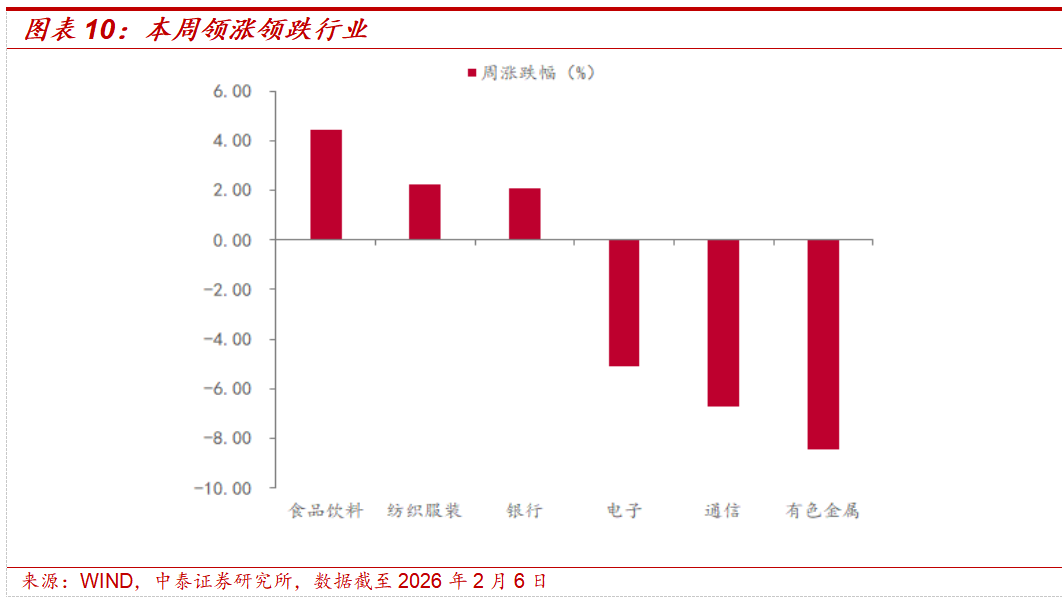

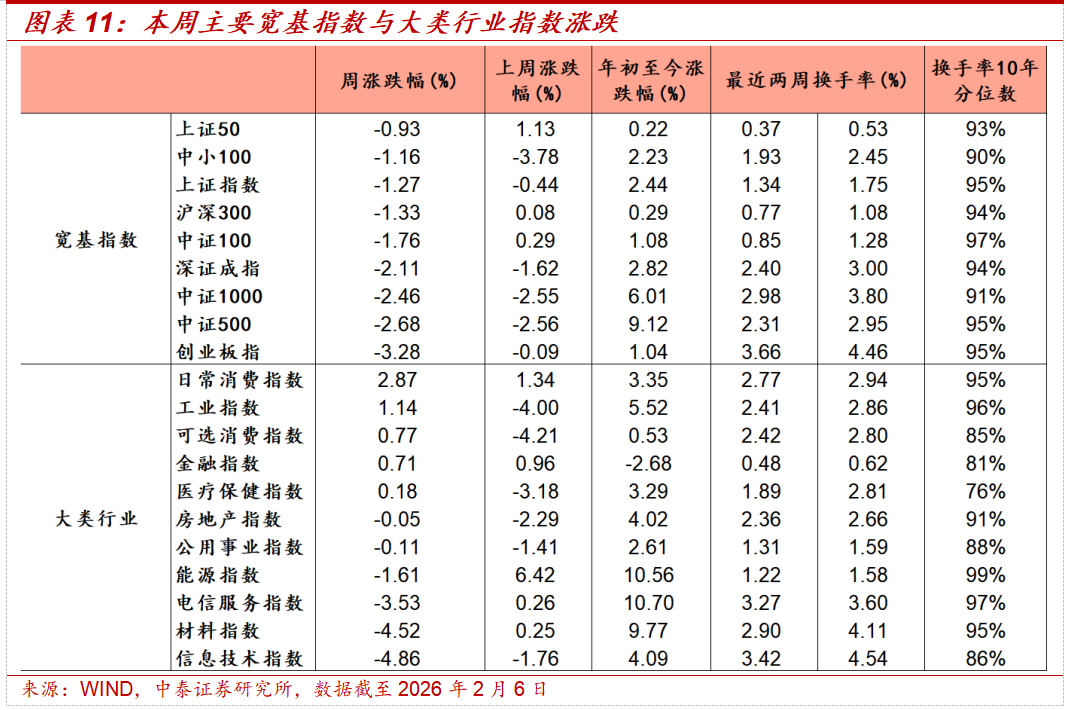

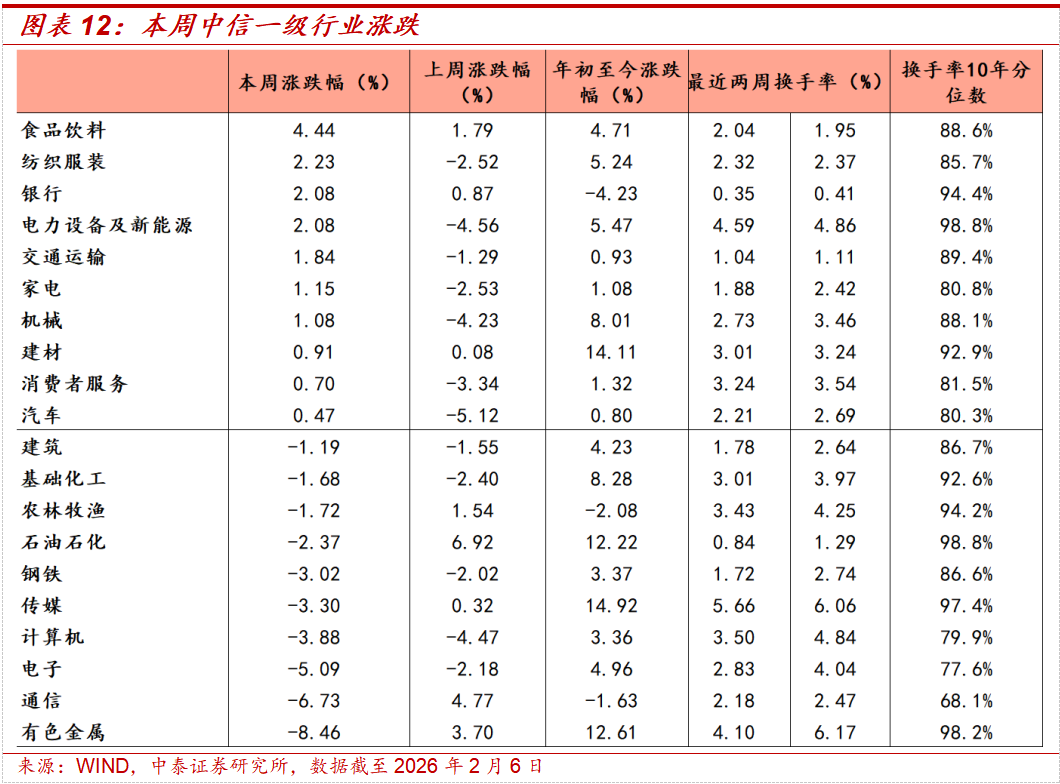

高股息板块当前收益率较长债更具吸引力,估值仍处历史偏低区间,走势呈现“横向抗跌、纵向修复”。从行业层面看,当前A股市场中股息率最高的板块为煤炭(5.28%)、银行(4.62%)、家用电器(3.79%)、食品饮料(3.42%)、石油石化(3.35%)与交通运输(2.8%),均高于中债30年国债到期收益率(2.248%),在低利率环境下对配置型资金仍具备相对优势。从近期市场表现看,高股息相关板块体现出较强的防御属性。一方面,在2月初市场波动明显放大的背景下,科技与高弹性周期板块回撤幅度较大,有色金属阶段性跌幅达8.51%,通信、电子板块跌幅均超过5%;相比之下,高股息及稳健类板块整体回撤幅度相对有限,本周食品饮料、交通运输、银行、家用电器周度涨幅均超过1%,对指数形成一定稳定作用。另一方面,从纵向估值修复的角度看,高股息板块虽在年初以来出现边际回暖,但整体仍运行于历史低估值区间。银行、家用电器、食品饮料、交通运输等板块的市净率水平普遍低于近10年30%分位数,当前更多体现为对前期超跌的修复,而非情绪驱动或资金集中追逐下的趋势性行情,其估值安全边际仍然较为充足。

高股息板块当前具备配置价值,核心原因在于国际流动性边际改善、人民币汇率走强以及国内政策预期形成合力支撑。首先,国际流动性环境正持续改善,对高股息板块更为友好。本周美国总统特朗普一再释放推动美联储降息信号,同时,美国劳工部当地时间2月5日发布初请失业金人数增加2.2万人,劳动力市场边际走弱迹象进一步显现。受此影响,市场对美联储6月启动降息的预期明显升温,并普遍预期年内仍有两次降息空间。在这一背景下,美元指数延续下跌趋势、美债长端利率上行动能受限,有利于全球权益资产风险溢价的抬升。其次,人民币汇率边际走强,有利于资金结构改善。随着美元走弱预期强化,人民币汇率波动压力阶段性缓解,外资对A股的配置逻辑正在从“交易性参与”逐步向“中长期配置”过渡。在此过程中,估值已处高位、波动较大的科技与部分周期板块吸引力相对下降,而安全边际更高、现金流稳定、分红确定性较强的高股息板块,更容易成为外资与配置型资金的优先选择。第三,国内政策环境为高股息板块提供中期支撑。从政策取向看,2026年提振内需、稳定经济预期的方向较为明确,财政政策与结构性政策仍具进一步发力空间。同时,在“防风险、强监管、促高质量发展”的政策导向下,监管层更倾向于引导市场资金从高波动、高拥挤度方向,向低估值、稳回报资产进行平衡配置。在此背景下,高股息板块在政策层面具备下行风险相对可控、上行弹性逐步积累的特征,中期配置价值进一步凸显。

展望后市:短期结构仍由科技主导,中期高股息板块或成为主线之一。短期来看,市场仍将维持结构性活跃、指数震荡的运行格局。在事件催化与风险偏好支撑下,科技方向仍具备阶段性活跃的基础,尤其在春节前资金偏交易化、持仓周期偏短的环境中,AI应用、机器人、半导体设备等细分领域仍存在反复表现的空间。同时,随着部分高弹性周期板块资金阶段性流出,市场内部资金再平衡加快,高股息板块在相对收益层面有望获得边际改善的窗口。中期来看,高股息板块的配置逻辑将更加清晰。春节后,随着两会临近,稳增长、促消费、资本市场制度建设等政策预期逐步兑现,市场风格有望从“高弹性交易”向“确定性配置”过渡。在这一过程中,估值处于低位、盈利稳定、分红确定性高的板块,或迎来一轮持续性更强的修复行情,而非短期脉冲式反弹。

二

投资建议

短期把握拥挤度较低的科技交易机会,中期逐步向高股息、低估值配置过渡。操作层面,建议采取分阶段应对策略。春节前,市场仍以交易型资金主导,策略上可继续参与具备趋势基础的科技板块,重点选择拥挤度相对较低、资金净流入强度较好、前期未经历明显主升浪,且已完成一轮调整的科技细分方向作为阶段性配置对象,重点关注AI应用、机器人及半导体设备等方向。中期至两会后,建议逐步提升高股息、低估值板块在组合中的配置比例,重点围绕银行、食品饮料、交通运输等具备稳定现金流与分红能力的板块进行布局,以对冲组合波动、提升整体收益的确定性。同时,对与消费高度相关但盈利弹性有限、政策受益路径不清晰的品种保持相对谨慎,避免在市场风格切换阶段承受不必要的回撤风险。

三

周度资金面行为追踪与下周经济展望

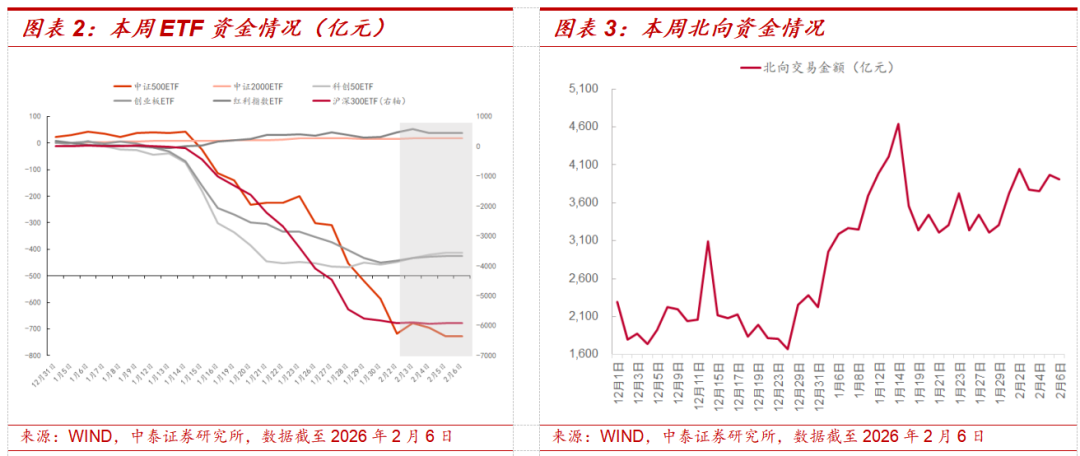

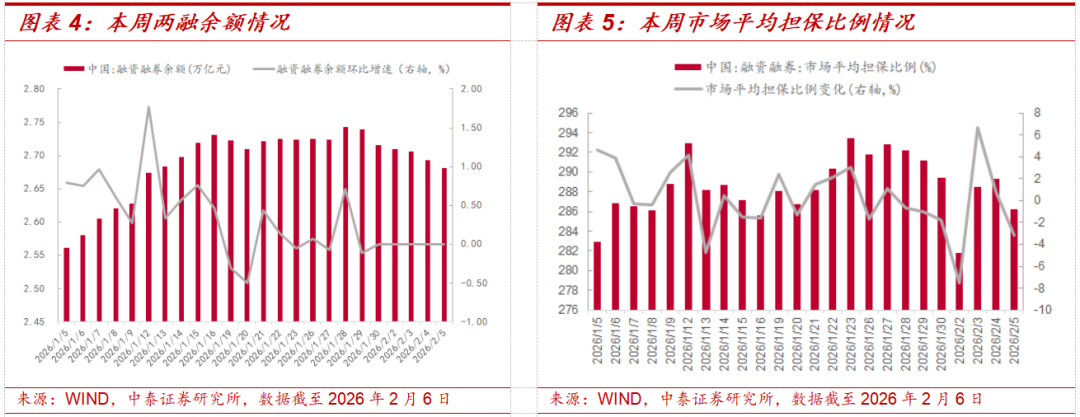

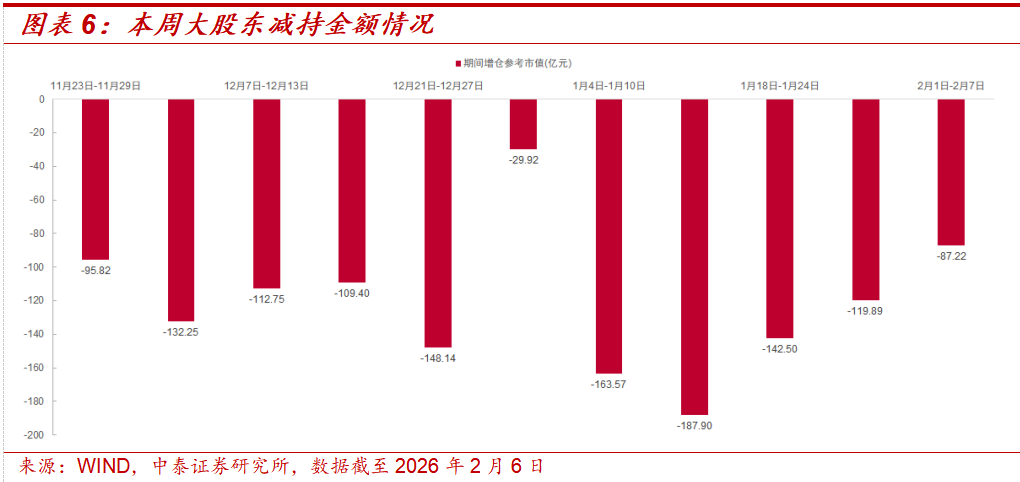

从资金面看,本周各渠道除杠杆资金退潮外,资金偏温和流入。主要ETF从持续两周的持续流出转向流入或平衡,产业重要股东净减持减少,北向交易增加并维持高位,杠杆资金缓慢下降。首先,从ETF资金看,科创与创业板ETF周度少量流入,沪深300、中证500、红利指数、中证2000基本维持平衡。其次,大股东减持水平周度较上周继续小幅下降,日均仅14.54亿元,达到今年开市以来各周最低日均水平。第三,北向资金本周维持活跃,交易金额周一跃升至4000亿元上方,后续维持在较高水平上。第四,杠杆资金风险偏好有所弱化,融资融券余额水平及平均担保比例缓慢回调。本周资金整体持续流入,虽然贵金属与有色板块下跌带来风险偏好退潮,但流动性仍偏宽松,资金未呈现显著撤退迹象。

四

周度市场回顾及展望(2月2日-2月6日)

本周市场主要指数大多下跌,创业板指下跌幅度较大。三大指数中,上证指数下跌1.27%,深证成指下跌2.11%,创业板指下跌3.28%。本周大类行业指数涨跌不一,其中日常消费指数、工业指数上涨明显,信息技术指数、材料指数跌幅较大。从风格表现来看,本周大盘价值板块涨幅较大。

本周中信一级行业涨跌不一,其中食品饮料、纺织服装、银行领涨市场。活跃度方面,本周一级行业活跃度大多回落,其中有色金属、计算机、电子回落明显。

4.1 指数与行业表现

宽基指数:本周市场主要指数大多下跌,其中创业板指、中证500和中证1000下跌幅度较大。活跃度方面,中证1000、创业板指换手率回落明显。

大类行业:本周大类行业指数涨跌不一,其中日常消费指数、工业指数上涨明显,信息技术指数、材料指数跌幅较大。

一级行业:本周中信一级行业涨跌不一,其中食品饮料、纺织服装、银行领涨市场。活跃度方面,本周一级行业活跃度大多回落,其中有色金属、计算机、电子回落明显。

4.2 情绪指标跟踪

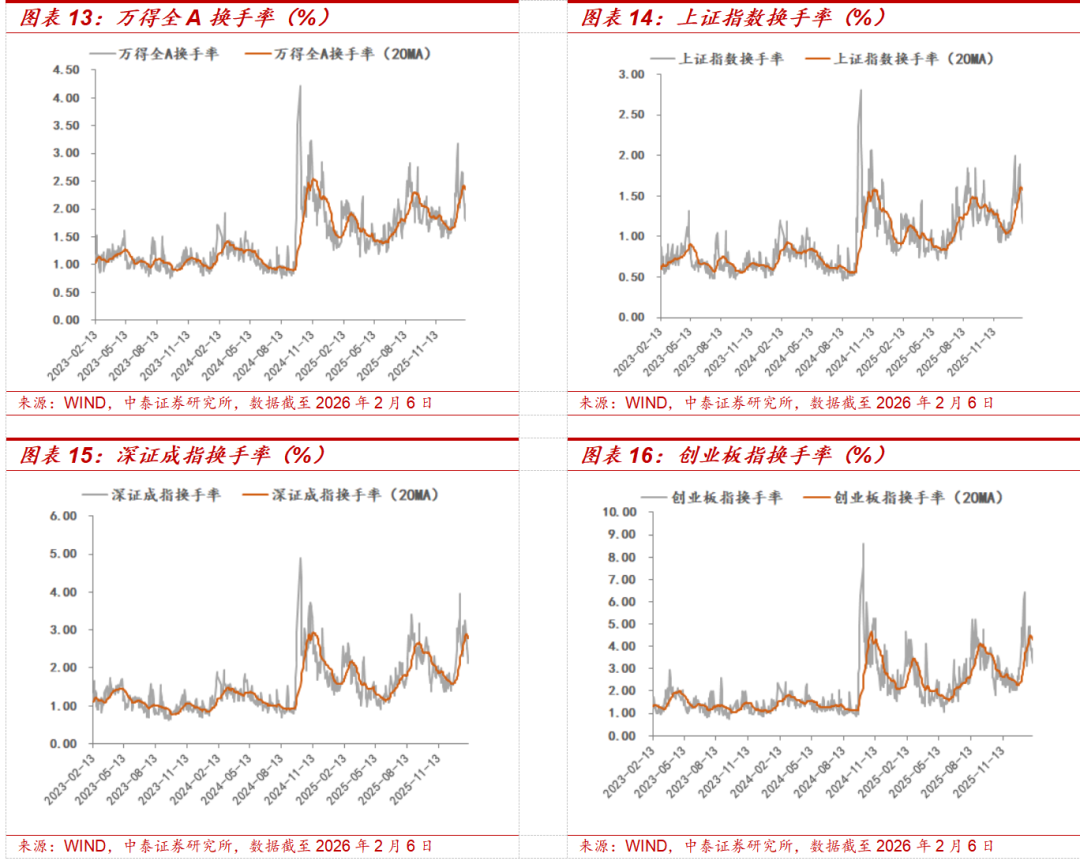

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至2月6日,5日平均换手率达1.97%,处于十年分位的94.3%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至2月6日,创业板5日平均换手率为3.66%,处于历史分位的94.7%。

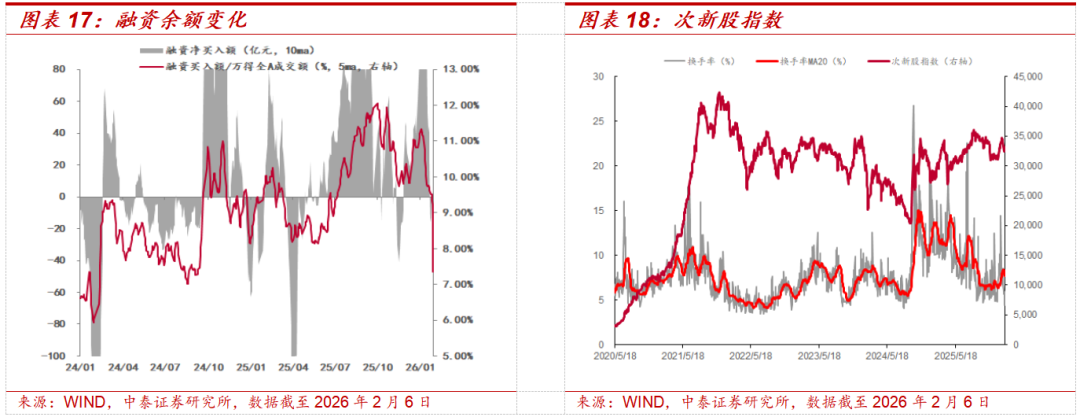

场内融资:本周融资余额有所下降,截至2月5日,融资余额为26640.54亿元,较上周末下降581.33亿元,5日平滑后融资买入额占全市场成交额9.23%,较上周下降0.41%。

次新股指标:5日平滑后次新股指数换手率较上周下降1.99%,截至2月6日,次新股5日平均换手率达到5.36%,处于历史分位15.00%。

4.3 估值指标跟踪

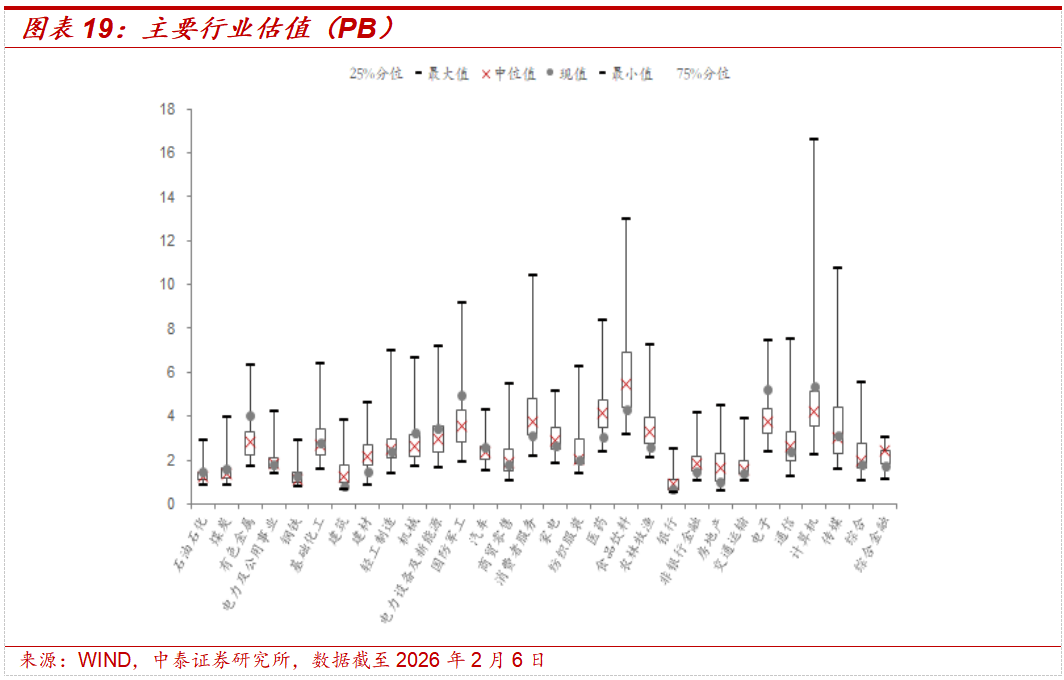

主要行业估值:PB估值中石油石化、煤炭、有色金属、钢铁、基础化工、机械、电力设备及新能源、国防军工、汽车、电子、计算机、传媒行业估值水平高于历史中位数;

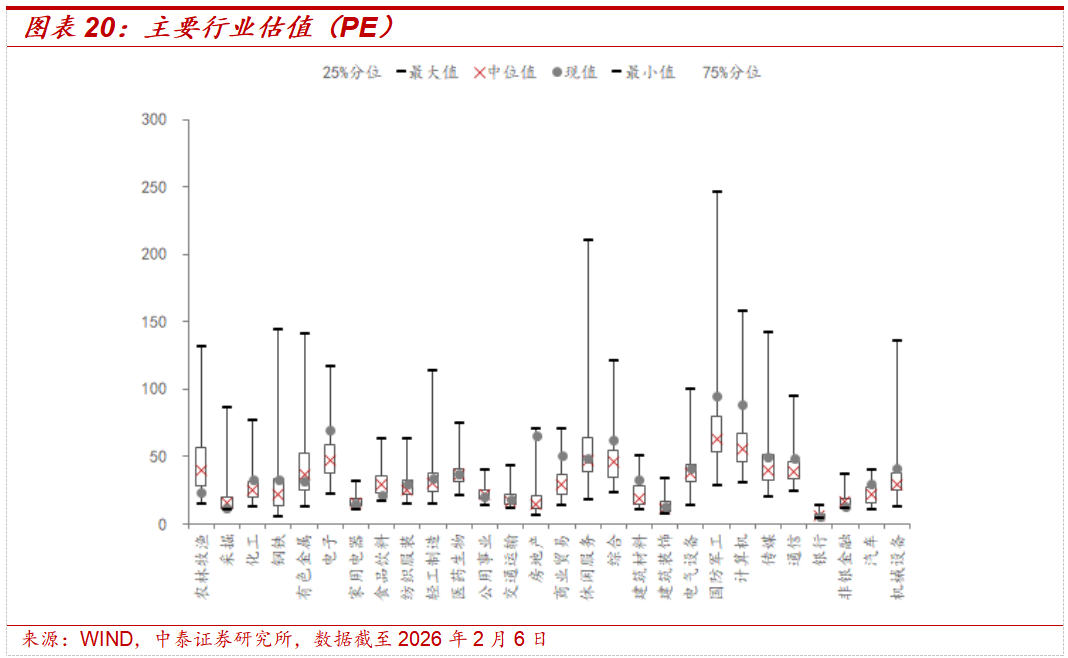

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、轻工制造、医药生物、交通运输、房地产、商业贸易、休闲服务、综合、建筑材料、建筑装饰、电气设备、国防军工、计算机、传媒、通信、汽车、机械设备行业估值水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。