国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为美联储或偏鸽派降息,黄金短期调整存抄底机会,坚定超配中国资产,建议均衡配置科技成长与消费;化工板块涨停,行业周期拐点临近,产品涨价回暖,反内卷政策助力盈利修复;中药迎八部门政策利好,行业格局重塑,基本面改善叠加估值低位,有望获资金青睐。

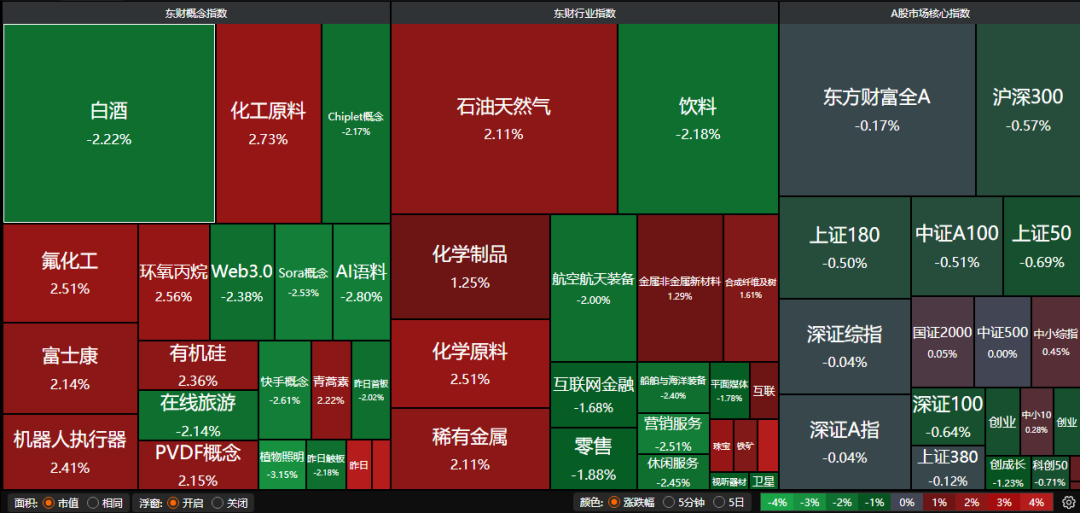

A股三大指数昨日集体回调,沪指跌0.25%,深证成指跌0.33%,创业板指跌0.73%。沪深京三市成交额2.16万亿。行业板块涨少跌多,美容护理、旅游酒店、银行、商业百货板块涨幅居前,贵金属、光伏设备、能源金属、小金属、电网设备、有色金属板块跌幅居前。

1、“沃什冲击”如何改变全球市场

中金公司:“沃什冲击”如何改变全球市场

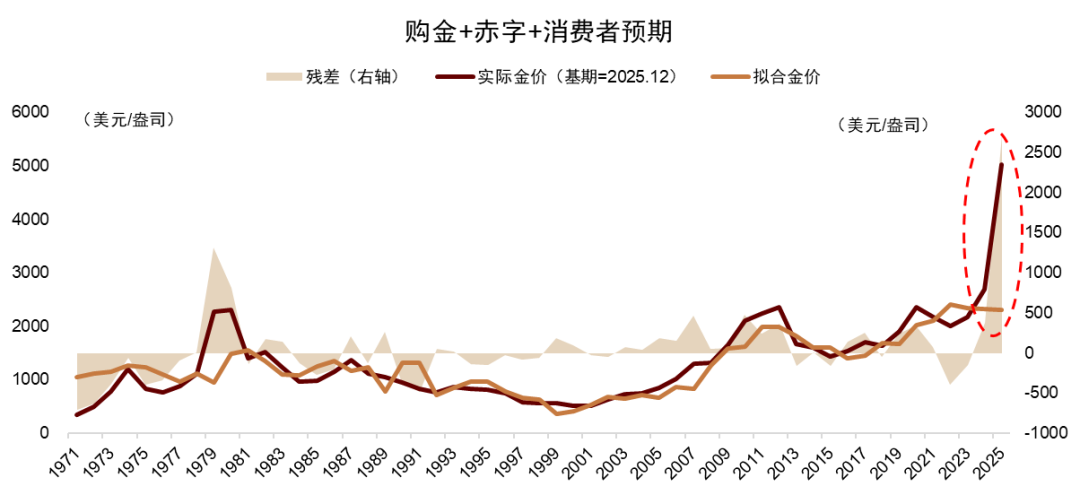

下一届美联储的短期政策重点可能是降息而不是缩表,偏鸽派而不是鹰派,甚至不排除降息幅度与节奏明显超出预期的可能性。美联储或将决定黄金牛市的终点,但这一拐点尚未到来,短期调整创造抄底机会。从中长期看,货币秩序重构与AI产业趋势仍是驱动市场的核心力量。我们继续坚定看好中国资产重估进程,维持对中国股票的超配建议,并建议在市场波动中逢低布局。

国泰海通:波动加剧迎配置良机

我们认为流动性危机加剧市场波动将加速大类资产再定价,全球权益和大宗商品或仍有表现机会,建议2月超配AH股、美股、原油与工业商品。

中原证券:采取更加均衡的配置策略

美联储新任主席提名引发市场对降息节奏的重新定价,美元指数短期反弹,对全球资金流向新兴市场构成一定压力。建议投资者采取更加均衡的配置策略,在继续关注AI、高端制造等科技成长主线的同时,可积极关注部分消费板块未来蕴含的投资机会。

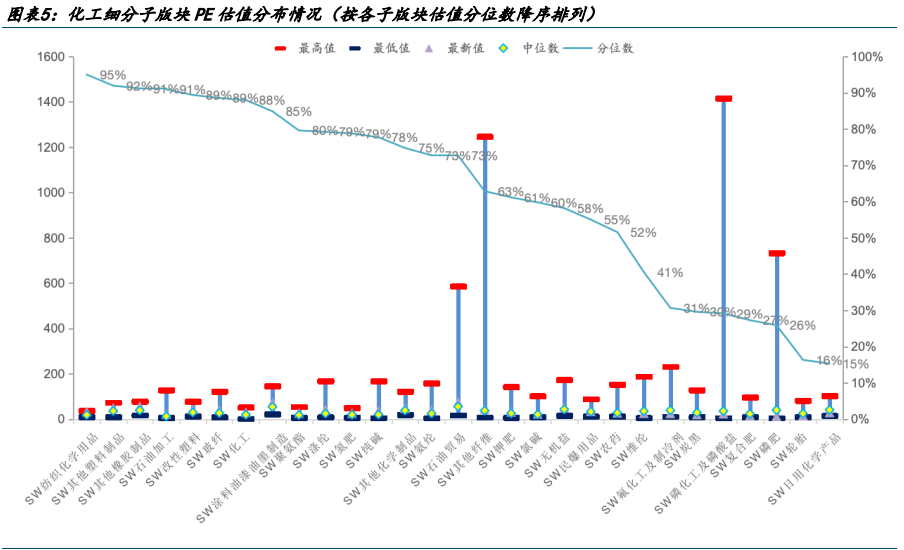

2、化工板块掀涨停潮

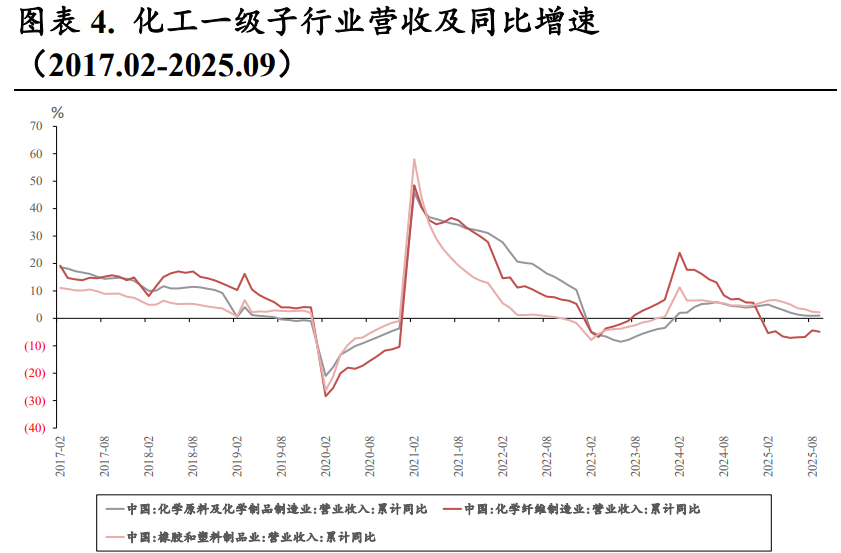

中银证券:行业周期拐点已近

2025年化工行业景气度处于低位。展望2026年,本轮行业扩产已近尾声,“反内卷”等措施有望催化行业盈利底部修复,同时新材料受益于下游需求的快速发展,有望开启新一轮高成长。当前行业估值处于低位。

国金证券:继续看好大化工板块

基础化工行业,上周多产品涨价,包括染料、对硝基氯化苯,近期的变化在于出口退税的取消,该事件加速了相关产品的抢出口,往后看,可能会有更多的品种涨价。

中原证券:化工品价格开始回暖

1月份化工品价格明显回暖,液氯、氢氧化锂、乙腈、碳酸锂和丁二烯等表现较好。随着反内卷政策的持续推进,在行政监管与行业自律等多项举措作用下,未来行业的供给端约束有望明显加强。部分反内卷进程较快的子行业有望率先受益。

3、中药行业迎利好

2月5日,工信部等八部门联合印发《中药工业高质量发展实施方案(2026—2030年)》,方案明确了未来五年的发展目标:到2030年,中药工业全产业链协同发展体系初步形成,重点中药原料持续稳定供应能力进一步增强,数智化、绿色化水平明显提升。

中金公司:商业航天发展提速

2月5日,工业和信息化部等八部门关于印发《中药工业高质量发展实施方案(2026—2030年)》的通知,我们认为此文件有望进一步推动中药工业全产业链协同和高质量发展。未来5年中药工业规模效益有望稳步提升,产业集约化提高。

浙商证券:“十五五”蓄势

2025Q1-Q3中药行业营收增速环比持续改善,考虑到2026年为“十五五”规划起点,央国企开门红诉求明确,优秀企业在清理渠道库存过后收入增长预计提速,叠加中药材降价带来的毛利率修复,有望再创佳绩。截至2025年三季度末,申万中药行业机构持仓比例已低至0.20%,动态市盈率居2021年以来低位。在基本面与资金面的共同催化下,板块有望迎来资金青睐。

世纪证券:新规重塑中药格局

1月27日,《中华人民共和国药品管理法实施条例》正式公布,配合2023年公布的《中药注册管理专门规定》,确立以中医理论、人用经验和临床数据三结合的中药特色审评体系,明确经典名方和中药改良型新药的研发路径。我们认为中药在经历集采价格治理之后,近年来的一系列政策不断发力注册合规和传承创新导向,中药行业有望迎来洗牌。