AI摘要:2月6日,港股三大指数集体收跌,恒生指数跌1.21%,恒生科技指数跌1.11%,国企指数跌0.68%。南下资金净买入148.59亿港元,延续积极布局态势。盘面上锂电池、油气、汽车板块涨幅居前,加密货币概念、保险、银行、黄金股等表现疲弱。机构关注餐饮与医药板块,大和上调百胜中国目标价至520港元,中金首予绿茶集团“跑赢行业”评级,高盛维持信达生物“买入”评级。

2月6日,港股三大指数集体收跌,恒生指数跌1.21%,恒科指跌1.11%,国企指数0.68%。南下资金净买入148.59亿港元。

盘面上,锂电池板块走高,彩客新能源涨超6%。油气生产、汽车、能源储存板块涨幅居前。

加密货币概念股下跌,比特币一度跌破6万美元。保险银行板块、黄金股、铜业股、线上零售商等板块跌幅居前。

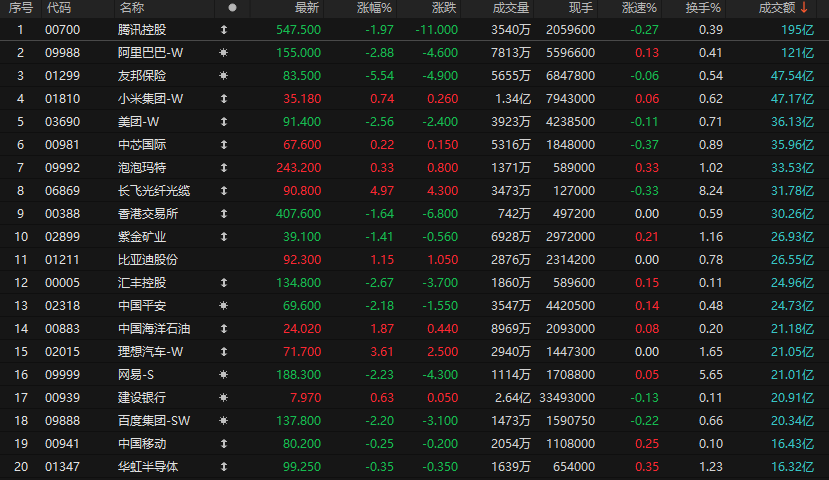

港股成交额前二十

数据来源:Choice

大和:升百胜中国(09987)目标价至520港元,重申“买入”评级

大和发布研报称,百胜中国(09987)股价于2月5日(昨日)升11%,公司2025年第四季业绩胜预期。该行认为升势由于投资者对中国餐饮业竞争与定价环境的认知转变。肯德基2025年第四季同店销售增好过预期,加上外送渠道于1月上调价格,显示消费者信心复苏及行业定价趋于理性。尽管百胜中国管理层预测2026年营业利润率仅同比微升,但随着中国市场竞争态势改善,预期其利润率仍有胜市场预期的空间。该行重申百胜中国“买入”评级,目标价升至520港元。

中金:首予绿茶集团(06831)跑赢行业评级,目标价10港元

中金发布研报称,按24年收入算,绿茶集团(06831)是国内休闲中式餐饮中江浙菜系里排名第一的企业。该行预计公司25-27年EPS分别为0.74/0.91/1.1元,2025-2027年CAGR为22%。当前对应26年P/E 7倍。首次覆盖给予跑赢行业评级,目标价10港元,对应26年P/E 10倍,上行空间47%,潜在催化剂包括了国内同店恢复表现超预期与国内开店进展超预期。

高盛:信达生物(01801)去年产品销售强劲,目标价102.85港元

高盛发布研报称,将信达生物(01801)2025至2027年的每股盈利预测由0.54元、1.43元、2.49元,上调至0.62元、1.74元及2.54元;目标价102.85港元(原本107.96港元),予“买入”评级。

信达生物去年第四季产品收入约33亿元人民币(下同),符合该行预期,在相对较低的基数下同比增长60%,按季持平,其中包括因应2026年国家医保药品目录降价而产生的渠道返利负面影响。

公司的新产品组合维持增长势头,按季增长13%,抵消了Tyvyt的疲弱表现。2025年全年产品销售表现强劲,同比增长45%至119亿元,首次突破百亿元里程碑,其中普通生物制药业务为主要增长引擎。

华泰证券:港股IPO市场快速回暖的背后

制度影响:更开放的融资环境和针对性的制度优化

港股IPO成为当前中国公司IPO的主要渠道。2025年,116家公司在港股主板上市,合计募资近2900亿港元,金额比2024年增长320%,募资规模是2021年以来新高。港股市场成为了今年中国公司IPO募资的主要渠道,占比达到67%,占比创近10年新高。

港股市场针对性地推出一系列制度优化,核心围绕“A+H”机制深化与科技企业上市加速两大主线,系统性降低了企业赴港上市的门槛、时间成本与不确定性。

在“A+H”领域,改革通过降低公众持股要求与提升审核协同效率双管齐下。

此外,为巩固新经济融资中心地位,港交所联合证监会在2025年5月推出“科企专线”。

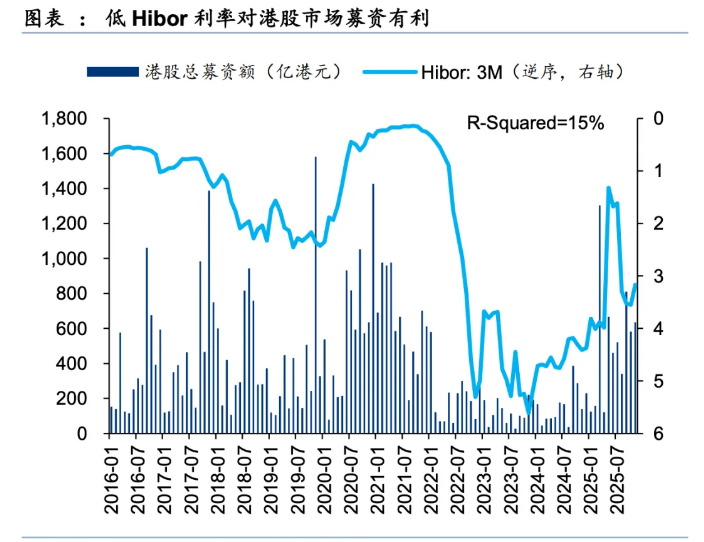

市场环境:流动性宽松、二级市场走强促进上市意愿回暖

弱美元促进金融条件宽松,提振港股一二级市场表现。

低Hibor利率降低了融资成本,尤其是在公开发售时的打新阶段。

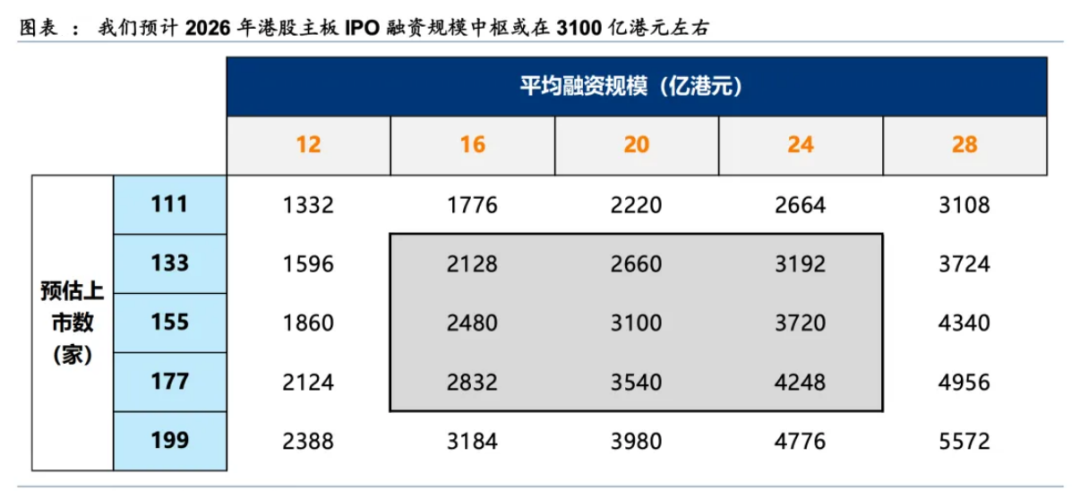

后续展望:预计2026年上市约百家,融资规模与2025年相当

根据定量估算,预计2026年港股主板IPO融资规模中枢或在3100亿港元左右,与2021年规模相当,较2025年提升10%左右。

1.天风证券:首次覆盖华润置地给予推荐评级

2.光大证券:维持百胜中国买入评级

3.国泰海通:维持百胜中国增持评级目标价500.00港元

4.浙商证券:维持百胜中国买入评级

5.兴业证券:维持德昌电机控股增持评级

6.中金公司:首次覆盖绿茶集团给予跑赢行业评级

7.中金公司:维持美团-W跑赢行业评级

8.中金公司:维持心动公司跑赢行业评级

9.中信证券:维持快手-W买入评级

10.中信证券:维持石药集团买入评级