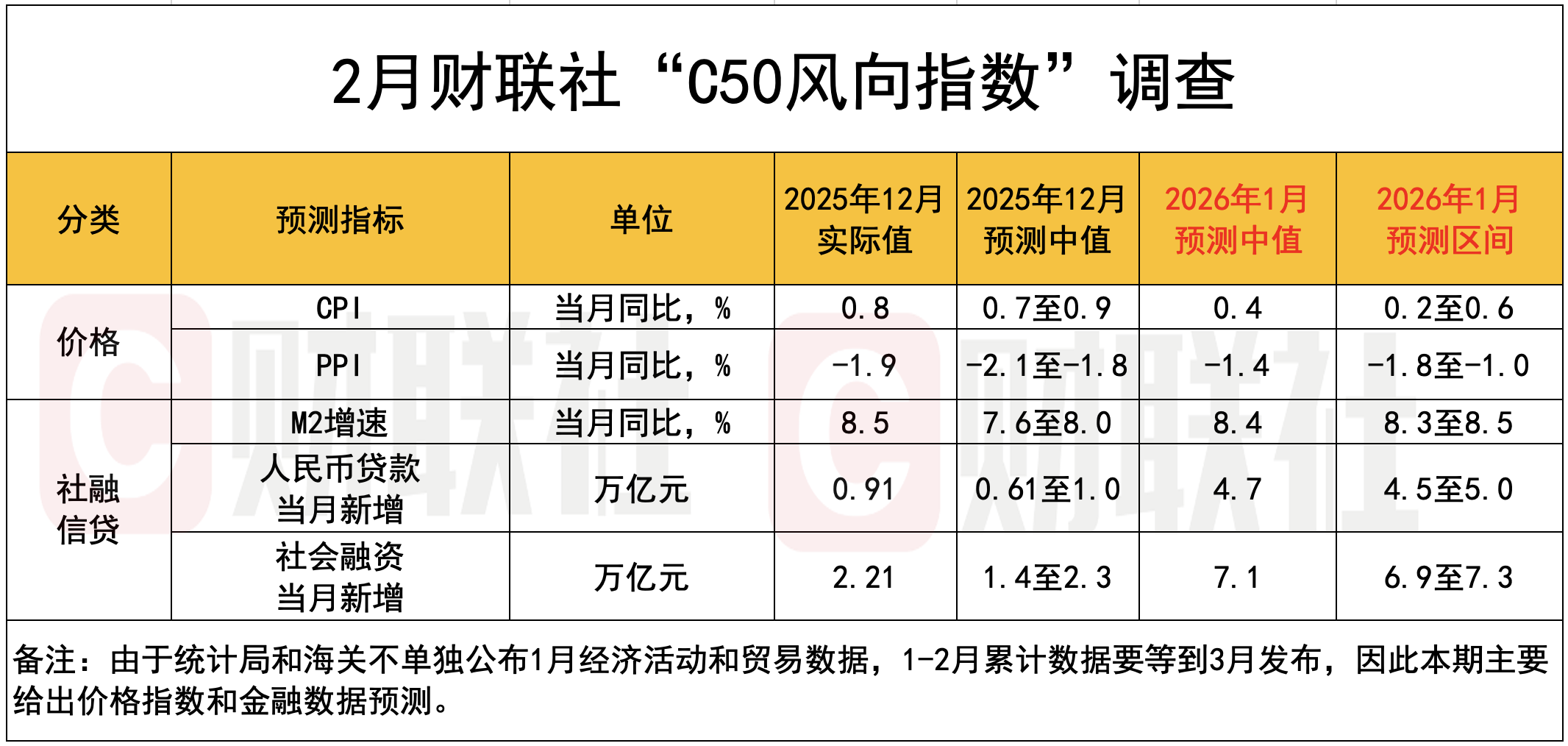

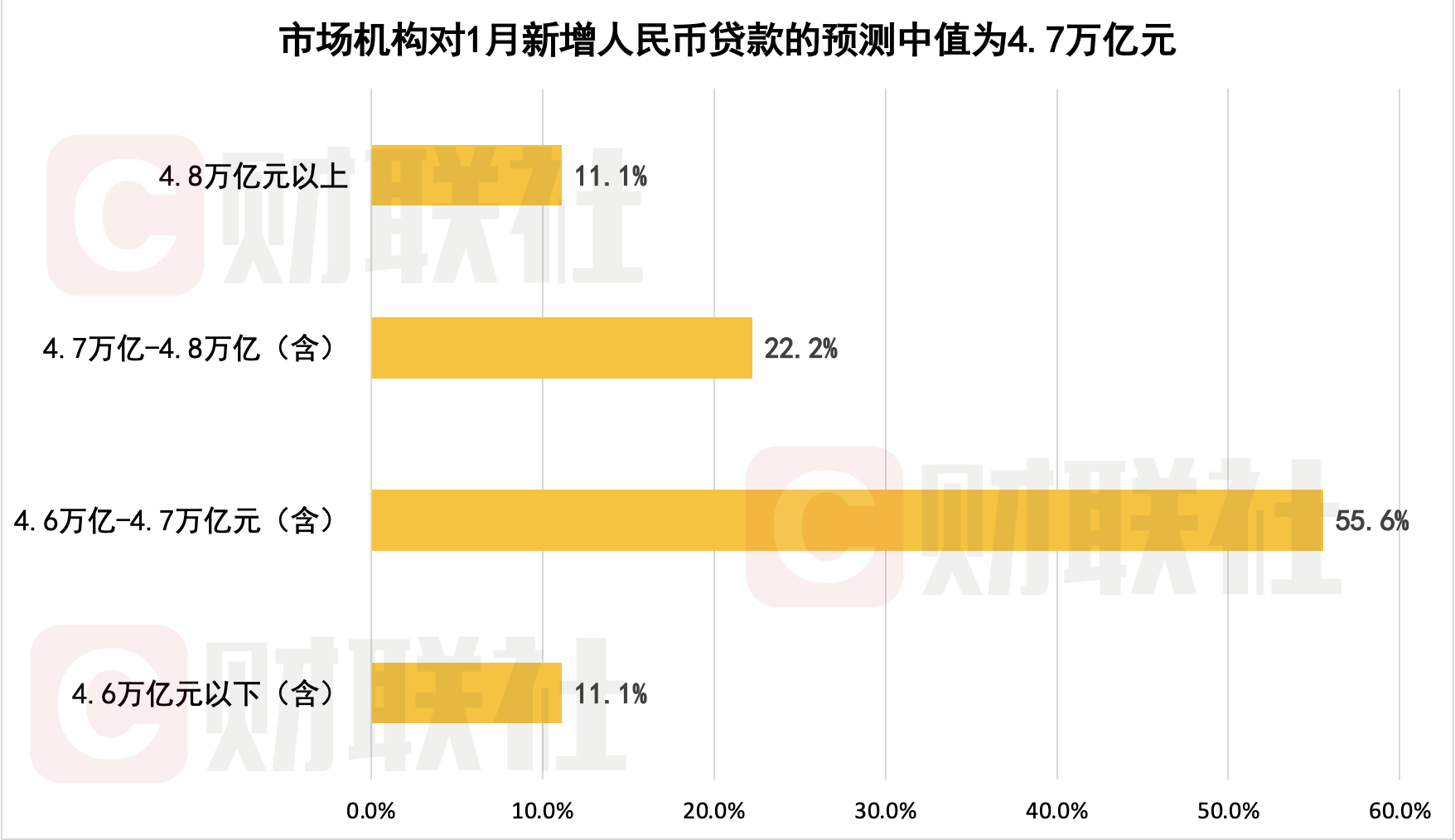

财联社2月7日讯新一期财联社“C50风向指数”结果显示,2026年1月金融数据或将迎来“开门红”,但整体水平弱于2025年同期。其中,市场机构对1月新增人民币贷款的预测中值为4.7万亿元,或同比少增0.43万亿元;另对1月新增社融的预测中值为7.11万亿元,或同比略增0.05万亿元。货币供应量方面,1月M2环比增速或边际小幅回落,M1或在春节错位低基数效应下迎来提升。

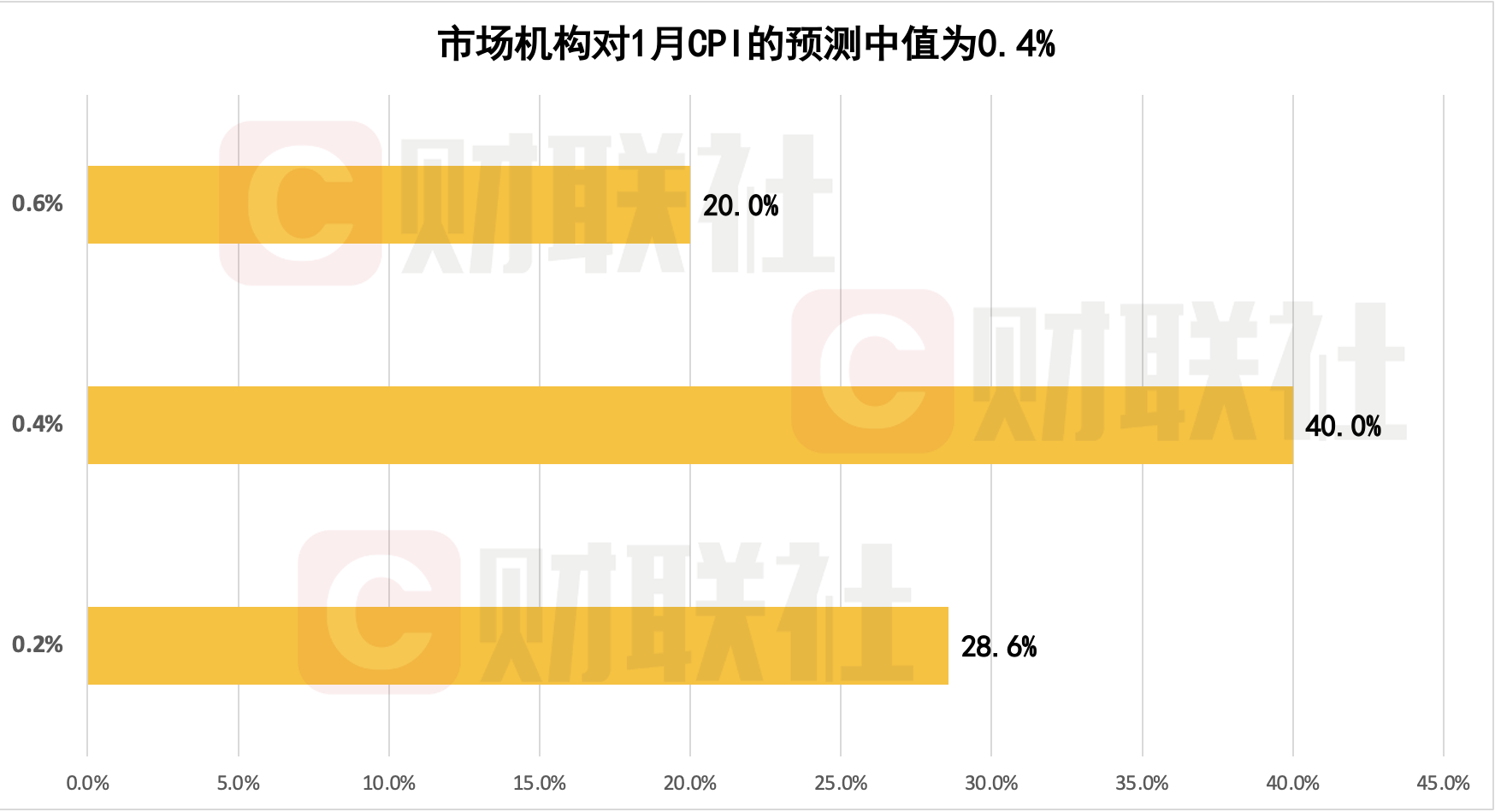

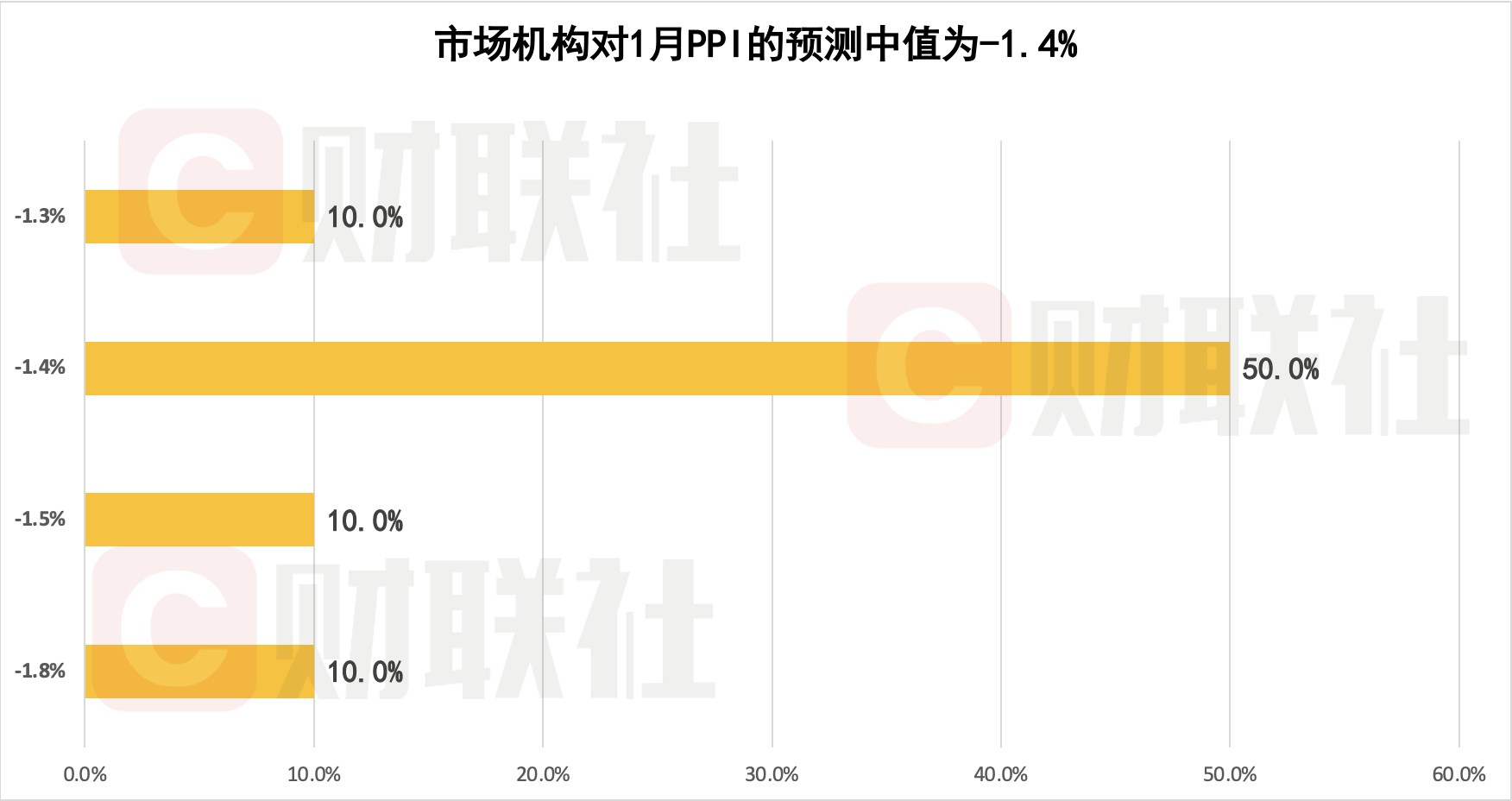

物价方面,1月CPI同比增速或小幅下降,PPI同比降幅有望继续收窄。具体来看,市场机构对1月CPI同比增速预测中值为0.4%,对PPI同比增速预测中值为-1.4%。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

1月人民币新增贷款或同比少增,市场预测中值为4.7万亿元

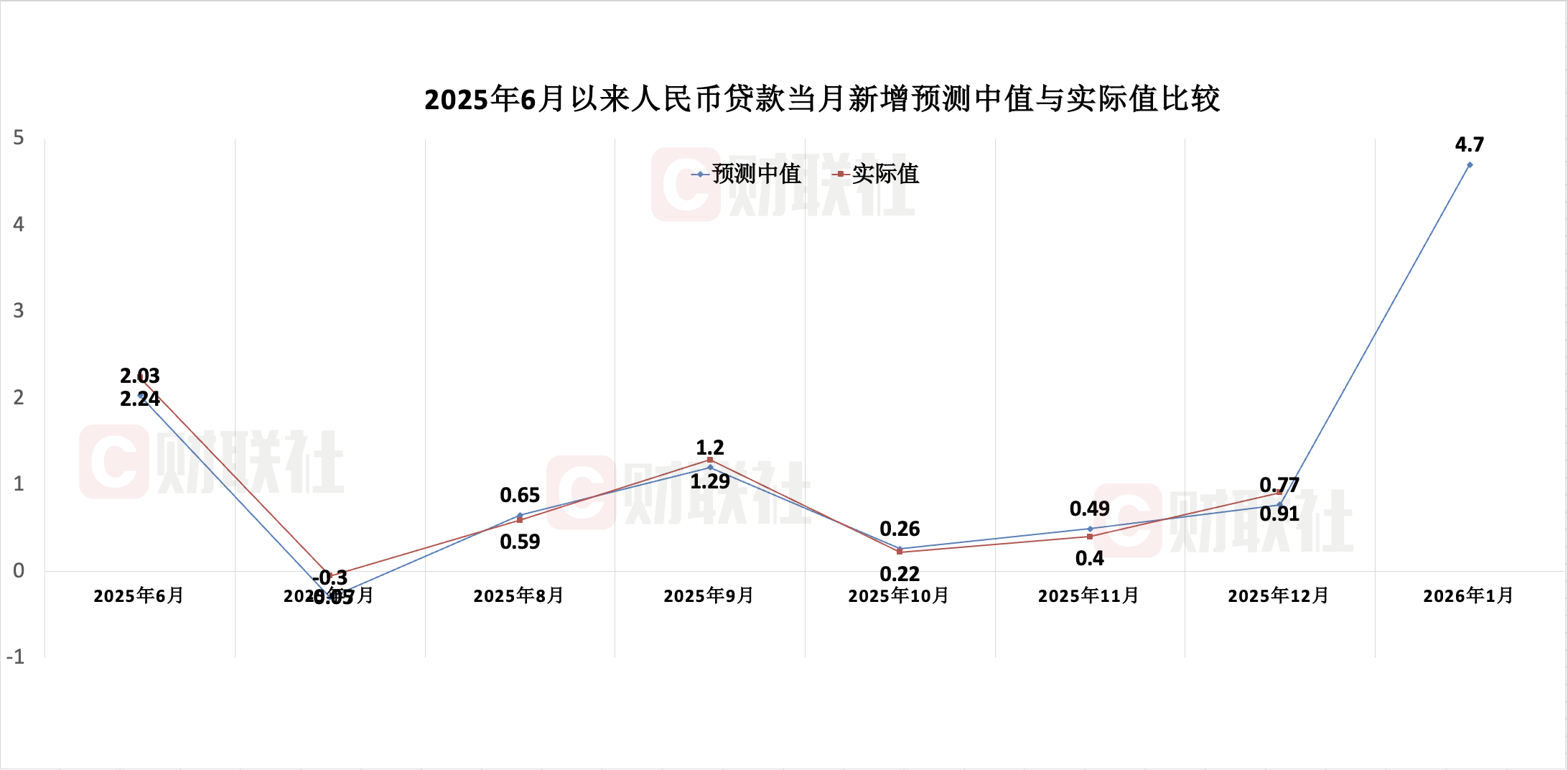

2025年人民币贷款增加16.27万亿元,从12月单月情况看,人民币贷款新增0.91万亿元,较2024年同期少增0.08万亿元。

本期调查结果显示,市场普遍预计2026年1月信贷将迎来“开门红”,但整体水平弱于2025年同期。具体来看,市场机构对1月新增新增人民币贷款的预测中值为4.7万亿元,较去年同期5.13万亿元少增0.43万亿元,预测区间为4.5万亿至5.0万亿元。

历史数据显示,1月是传统的信贷投放大月,大行往往需要大量卖出票据以腾挪信贷规模,但多家市场机构预计1月信贷规模或仍将同比少增。

华西证券首席经济学家刘郁表示:“整体来看,票据利率上行幅度、大行卖票规模均不及往年同期,或指向1月信贷增幅可能弱于季节性。”

华源证券固收首席分析师廖志明表示:“年初银行信贷投放动力强,信贷投放节奏普遍前倾。不过,实体经济融资需求较弱,贷款利率管控可能促使优质企业发债来偿还贷款,进一步减少信贷需求。”

兴业研究宏观市场部人士表示:“在基数上,2025年1月信贷市场超预期运行,预计今年同比读数将有所承压。”

在其看来,2025年1月的特殊之处在于,降息预期下银行抢放贷。此外,2024年第三季度专项债项目落地,带动1月新增贷款占全年比例高达31.5%,明显高于过去5年的平均水平22.9%。2026年1月,尽管本轮资本金工具仍有部分滞后效应等待释放,但支撑作用将边际减弱,预计整体信贷规模将同比少增。

信贷结构来看,多家市场机构预计1月企业及居民信贷环比多增、同比少增。

财通证券首席经济学家孙彬彬表示:“1月制造业PMI环比走低至荣枯线下方,录得49.3,回落幅度略超季节性,可能同近期上游原材料价格上行有关,对短期采购和生产形成一定抑制,预计1月企业短贷环比走高、同比走低。此外,1月特殊再融资债发行2542.7亿元,化债对企业中长贷的影响继续加强,同时1月建筑业PMI也回落至荣枯线下方,录得48.8,政策性金融工具可能对企业中长期贷款的支撑或进入尾声,预计1月企业中长贷环比少增、同比多增。”

居民部门方面,居民短贷、中长贷均将拖累1月信贷读数。

数据显示,2025年四季度居民短贷累计新增-6047亿元,录得2007年以来最低水平,1月30大中城市商品房成交同比-24.2%,略好于12月的-26.6%,但同比延续负增长状态,市场机构预计消费性贷款处于筑底阶段,2026年1月的居民中长贷也将较为平淡。

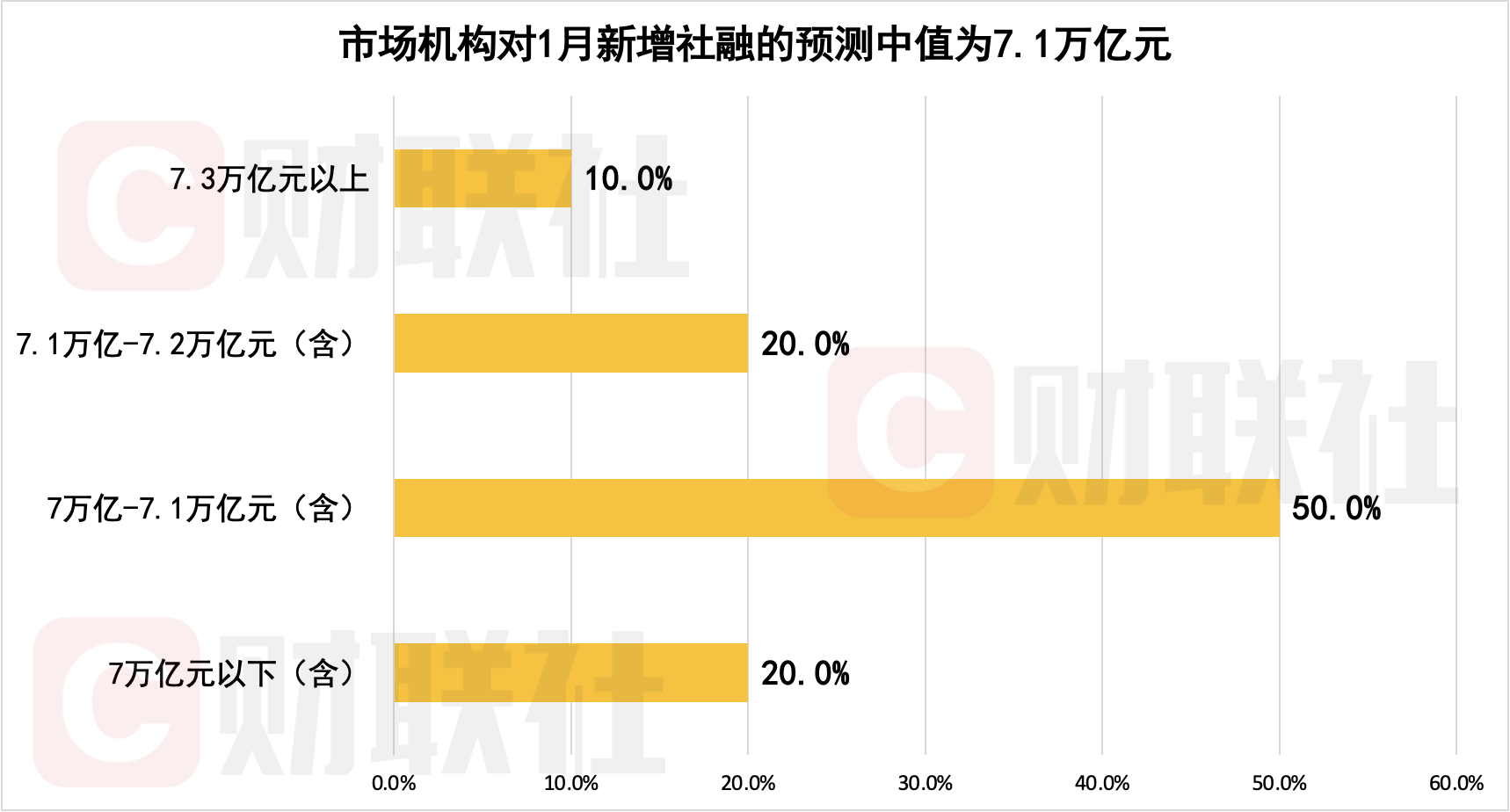

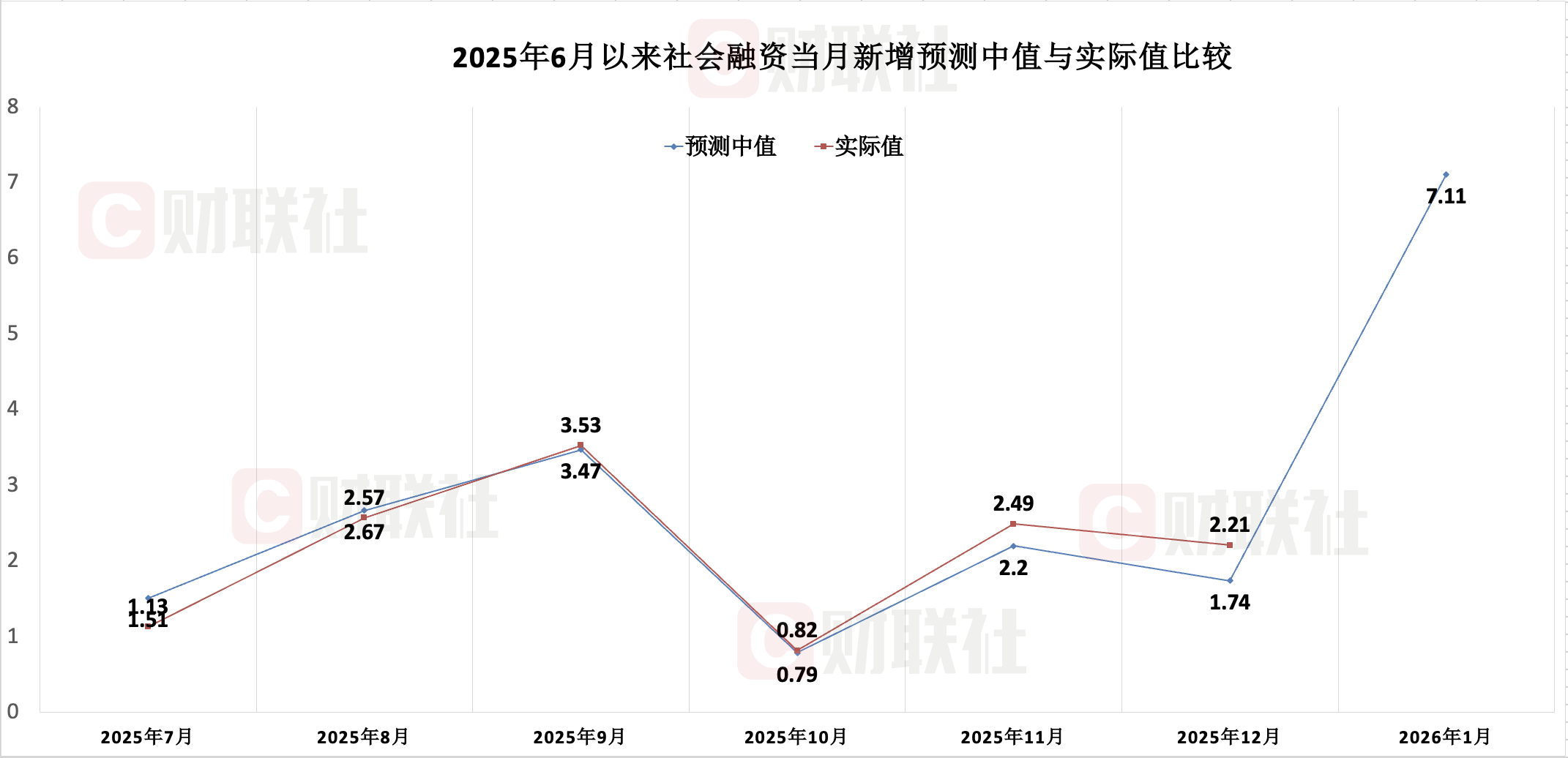

1月新增社融或同比略增,市场预测中值为7.1万亿元

社融方面,2025年社会融资规模增量累计为35.6万亿元,比2024年多3.34万亿元。12月单月来看,社会融资规模增量为2.21万亿元,比2024年同期少增0.65万亿元。

本期调查显示,市场机构对2026年1月新增社融规模预测中值为7.11万亿元,较2025年同期7.06万亿元略增0.05万亿元,参与机构预测区间为6.91万亿至7.38万亿元。

虽然信贷投放弱于2025年同期,但政府债靠前发力支撑社融增量,多家市场机构预计1月新增社融或将同比略增。

据债券发行与到期统计,1月政府债科目约1.18万亿元,同比提高0.48万亿元,将有助于稳定社融同比。同时,作为2025年11—12月支撑社融增速的重要科目,企业债在2026年1月预计净融资0.45万亿元。

在中国银河证券固收首席分析师刘雅坤看来,在低基数效应、季节性冲量等综合作用下,2026年1月社融增量将环比多增,同比增速有望回升,但实质性社融回暖仍需关注居民部门信心的修复程度。

货币供应方面,由于投资需求下降,多位市场人士预计M2增速或小幅回落,M1则有望在春节错位基数效应下迎来提升。

“结合我们对于信贷、社融的预测情况,1月M1增速有望上行到4%以上,M2增速或小幅降至8.4%附近。”光大证券金融业首席分析师王一峰表示,影响因素来自年初“开门红”阶段,贷款集中投放带动存款派生提速,同时旺季营销存款吸收力度加码,理财等资管产品季节性回表驰援存款。此外,春节前居民消费、企业资金结算等影响下支付机构客户备付金季节性冲高,对M1增长形成支撑。

值得注意的是,2025年1月受节前取现、非银活期自律管控下负增长等因素拖累,M1、M2增速下降,形成低基数。兴业研究宏观市场部人士表示:“尽管信贷市场对资金活化的促进作用偏弱,但基数效应将一定程度推动M1读数上行,M1-M2剪刀差也将缩窄”。

1月CPI同比增速或小幅下降,PPI同比降幅有望继续收窄

2025年12月CPI同比上涨0.8%,涨幅较11月扩大0.1个百分点,创2023年3月来新高,扣除食品和能源价格的核心CPI同比增速连续3个月持平于1.2%。

从同比读数来看,市场机构对1月CPI的预测中值为0.4%,预测区间为0.2%至0.6%。值得注意的是,考虑到今年春节效应错位,市场普遍预计1月核心CPI环比涨幅弱于去年,同比涨幅或收窄。

对于1月CPI同比增速或小幅下降,有市场机构分析主要受春节错位因素影响。

食品项来看, 1月末农产品批发价格200指数为130.5点,较上年末上涨1.1%。其中,春节前腌腊、备货需求旺季,养殖户压栏惜售,猪肉价格上涨5.8%;节前食品加工与家庭备货需求爆发,鸡蛋价格上涨16.2%。

不过,南菜北运产区供应充足、北方大棚产能恢复,节前备货需求增量有限,供需宽松带动蔬菜价格下跌0.2%;应季水果集中上市,进口水果量增价低,市场供给充裕,水果价格下跌0.1%。

非食品项方面,地缘政治风险事件驱动下,1月布伦特原油期货日均价格60.3美元/桶,环比上涨4.1%。

对于核心CPI涨幅收窄,民生银行首经团队在研报中指出,支撑因素在于元旦节日效应显现,景区服务业、零售业和餐饮业商务活动指数均有回升;受国际金价变动影响,国内金饰品价格大幅攀升。不过,50城住宅平均租金1月环比下跌0.5%、同比下跌3.7%,租住需求规模延续低位运行;耐用品价格受新一轮以旧换新政策影响,促销力度加大,预计价格环比下行;衣着价格随着冬装打折下降。

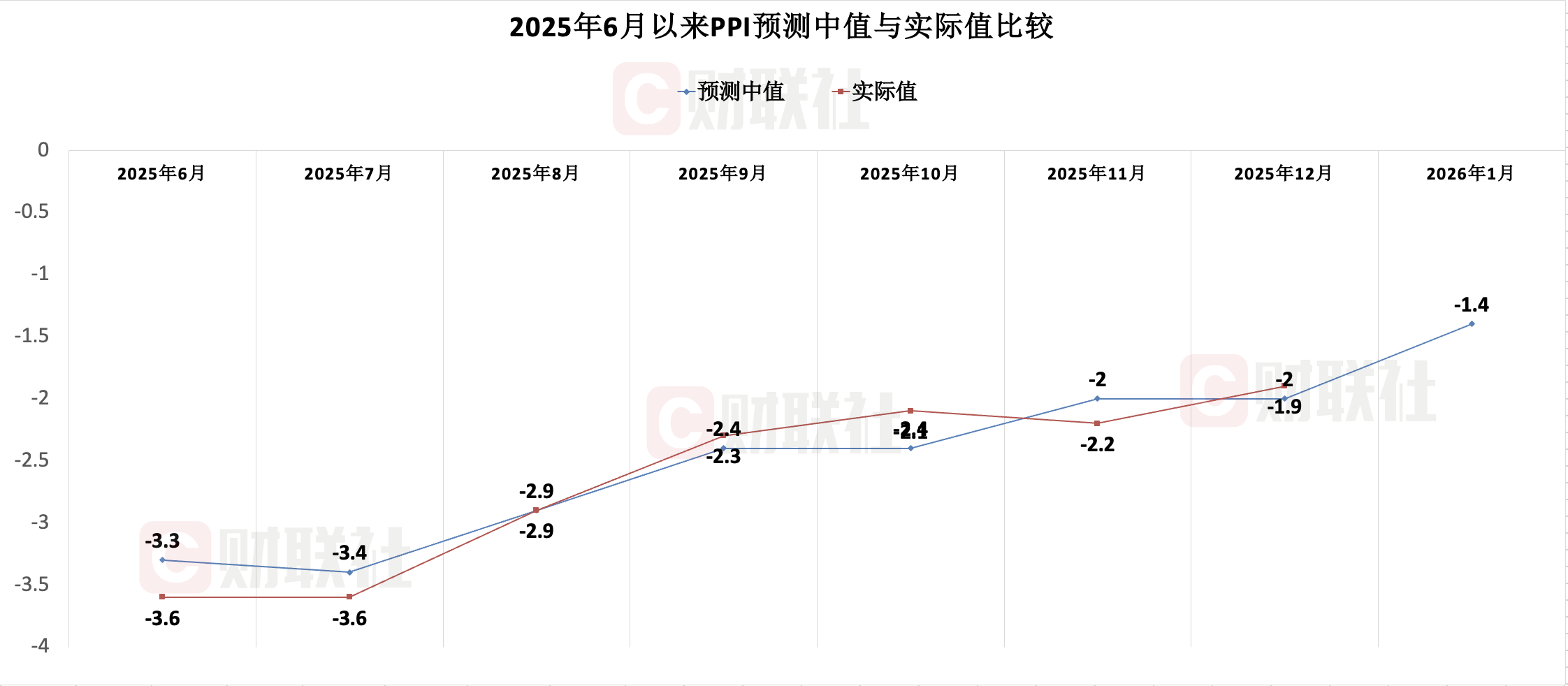

PPI方面,2025年12月PPI同比下降1.9%,降幅较11月收窄0.3个百分点。从同比读数来看,市场机构预计2026年1月PPI同比降幅有望继续收窄,对1月PPI的预测中值为-1.4%,预测区间为-1.8%至-1.3%。

“基于PMI指标和高频数据判断,预计1月PPI同比降幅由2025年12月的-1.9%收窄至-1.4%左右”民生银行首经团队在研报中指出。

北大国民经济研究中心主任苏剑也预计,2026年1月PPI同比下跌,但降幅较前月收窄。

“国内价格层面,1月上旬、中旬,50种流通商品价格旬度环比均值连续为正,分别为0.4%、0.5%,由平均环比价格变化推演商品价格的同比涨幅,2025年12月同比为-5.61%,2026年1月为-4.36%,同比跌幅明显收敛”刘郁表示,生产资料价格上涨或带动PPI同比回升。

海外价格方面,CRB工业原料指数同比,以月频率为单位,前者对后者大体具有三期的领先性。最近3个月,CRB工业原料指数月均值同比增幅呈现走扩趋势,或指向国内PPI同比同样进入修复区间。