近日,港交所官网披露了台铃科技股份有限公司(以下简称“台铃科技”)提交的上市申请,公司上市材料被正式受理,联席保荐人为中信证券和招商证券国际。

本次港股IPO募资,台铃科技拟用于产能提升、销售网络拓展、研发升级、品牌推广、数字化建设及补充营运资金。若此次IPO成功,台铃科技将成为继雅迪、爱玛之后,第三家登陆资本市场的行业巨头。

根据招股书披露的信息,台铃科技称公司是一家电动轻型交通工具品牌,是中国内地“长续航电动两轮车”的开创者,建立了涵盖电动自行车、电动摩托车及电动三轮车的全面产品组合,此外还提供电池,作为配件与车辆一同销售。公司总部位于江苏省无锡市,在中国内地经营六个生产基地及在越南经营一个海外生产基地。

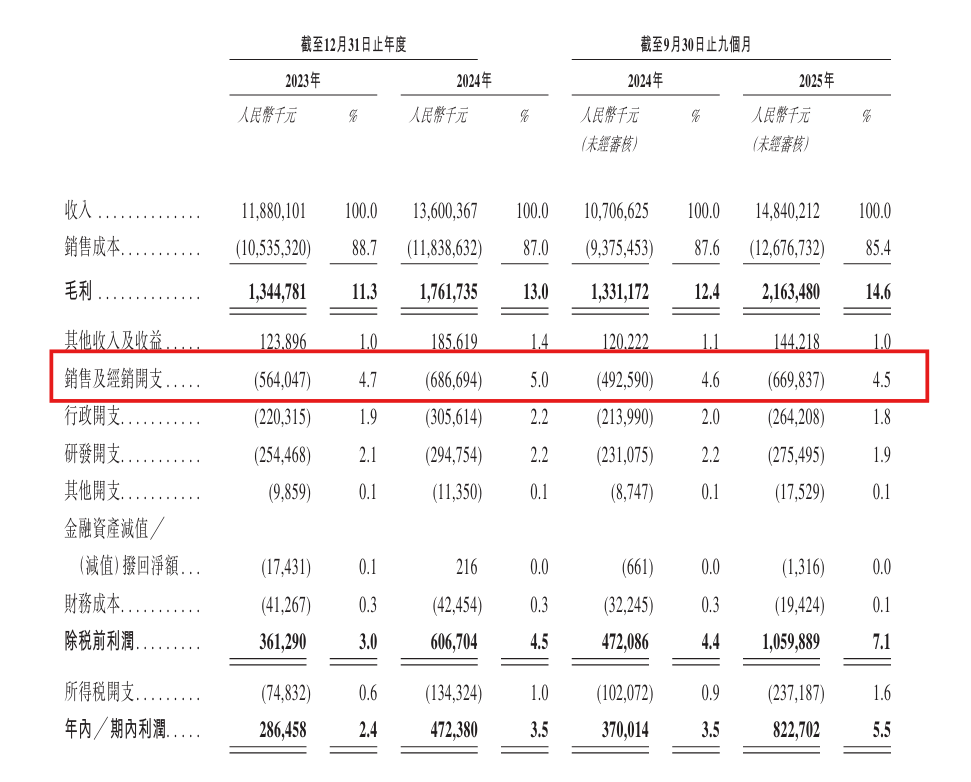

销售及经销开支逐年走高

台铃科技援引弗若斯特沙利文的数据称,按2024年收入计,公司在全球电动轻型交通工具市场位列第三,市场份额约为5.2%。按2024年电动两轮车的收入计,公司在中国内地排名第三,市场份额约为12.7%。

销售网络布局方面,截至2025年9月30日,台铃科技的销售网络包括遍布中国内地的5597家经销商及27000多家零售门店;及海外412家经销商及300多家零售门店。截至同日,销售网络覆盖中国内地31个省份,以及辐射全球多个国家及地区。截至最后实际可行日期,公司在中国内地持有专利合计1905余项,在海外持有专利53项。

从财务数据来看,公司收入由2023年的118.8亿元增加至2024年的136亿元,增长率为14.5%。利润规模亦有大幅增长,净利润由2023年的2.86亿元增加至2024年的4.72亿元,增长率为64.9%。

2023年、2024年及2025年前9个月,公司的销售及经销开支分别为5.64亿元、6.86亿元及6.69亿元,逐年走高,占比分别为4.7%、5%及4.5%。

公司销售及经销开支主要包括员工成本、营销开支、差旅开支、物业、厂房及设备折旧及其他开支。对此,台铃科技表示,一方面,是由于销售及营销团队扩张及薪酬上涨;另一方面,由于营销开支增加,公司不断扩大营销活动,如委聘名人代言。

从产品类型来看,电动自行车是公司的核心收入来源,销售收入占比长期超过一半。报告期内,电动自行车的收入分别为66.7亿元、70.62亿元及83.52亿元,占比分别为56.1%、51.9%及56.3%。同期,电动自行车的销售均价分别为1297元、1274元及1393元。

快充技术领域的研发工作可能无法取得预期成果

台铃科技在招股书风险提示中提及,公司在快充技术领域的研发工作可能无法取得预期成果。

公司已投入并将继续投入大量资源用于研发,以提升产品和技术(包括快充技术等领域)。于2023年、2024年以及截至2025年9月30日止九个月,台铃科技的研发开支分别为2.54亿元、2.94亿元及2.75亿元,公司保持竞争力和支持未来增长的能力,在一定程度上取决于此类研发工作的成功。此外,研发工作可能无法产生预期的经济回报。公司可能在人员、设备、测试、系统集成及外部合作方面产生大量前期费用,却未能在产品性能、市场需求或定价能力方面获得相应提升。

台铃科技强调,技术快速变化、行业标准不断演变或竞争对手采用替代技术方案,亦可能导致公司若干研究工作竞争力下降或失去商业可行性。此外,将新技术整合到现有产品和生产流程中可能带来运营挑战,包括兼容性问题、质量控制风险或扰乱生产效率。若未能有效管理此类整合,可能对生产进度、质量或客户满意度产生不利影响。若研发工作未能取得预期成果,可能会对公司的业务运营、财务状况、经营业绩及前景造成重大不利影响。

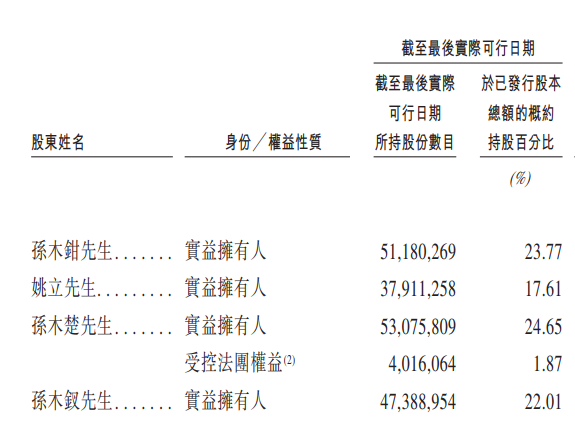

从股东情况来看,公司的控股股东孙木钳、姚立、孙木楚及孙木钗合计控制公司近九成表决权。

招股书披露的内容显示,台铃科技的创始人团队由孙木钳、姚立、孙木楚及孙木钗组成,均为公司控股股东。

从持股比例来看,孙木钳持股23.77%,姚立持股17.61%,孙木楚持股26.52%,孙木钗持股22.01%,创始人团队合计持股比例高达89.91%。其中,孙氏家族的持股比例达72.3%。

资料显示,孙木钳系孙木楚的胞兄、孙木钗的堂兄,孙木楚则系孙木钗的堂兄。

孙木钳现年62岁,任台铃科技执行董事兼董事长,姚立57岁,担任公司执行董事兼总裁,孙木楚55岁,担任公司执行董事、总经理兼执行总裁,孙木钗49岁,任公司执行董事兼高级副总裁。